Wczoraj Francja i Niemcy zaostrzyły restrykcje w walce z 2 falą koronawirusa. Tracił też złoty, który znalazł się na poziomach niewidzianych od 11 lat. Rano opublikowany został Szybki Monitoring NBP. Choć to już w dużej mierze publikacja historyczna, warto przyjrzeć się powodom ograniczenia inwestycji przedsiębiorstw. Dziś decyzję podejmie EBC. Spodziewamy się gołębiego przekazu, w reakcji na ostanie wydarzenia, ale konkretne kroki (rozszerzenie PEPP) to najprawdopodbniej scenariusz na następne miesiące.

Ponadto w europejskiej gospodarce poznamy jeszcze indeksy koniunktury ESI, gdzie oczekiwany jest lekki spadek nastrojów, co można wiązać z postępującymi zachorowaniami w Europie. W Niemczech opublikowane zostaną wstępne odczyty inflacji za październik - konsensusowe oczekiwania to pogłębienie spadków inflacji CPI z -0,2% r/r w poprzednim miesiącu do -0,3% r/r.

W Stanach natomiast najważniejsza będzie publikacja PKB za 3 kw. Zdaniem rynkowego konsensusu, wzrósł on w ujęciu zannualizowanym o 31,9% - to wynik podnoszenia się gospodarki po słabym drugim kwartale (wówczas PKB odnotował spadek o 31,4%). Ponadto jak co tydzień poznamy dane o liczbie nowo zarejestrowanych bezrobotnych (oczekiwana stabilizacja na poziomie 780 tys. osób).

EBC dziś bez zmian w narzędziach, ale będzie gołębio

Dziś decyzja EBC. Najważniejszym tematem posiedzenia i późniejszej konferencji będzie reakcja banku na ostatnio wprowadzane obostrzenia w Europie (wczoraj np. Niemcy i Francja – patrz niżej). Nie spodziewamy się, że już teraz EBC podejmie dodatkowe kroki (zarówno stopy procentowe jak i skala programu PEPP pozostaną więc dzisiaj bez zmian), ale będzie deklarował gotowość do działania na następnych posiedzeniach. Konferencja będzie mocno gołębia. Najbardziej prawdopodobny kolejny krok to rozszerzenie programu PEPP. To jednak scenariusz raczej na grudniowe posiedzenie, kiedy EBC będzie mógł ocenić jak gospodarki zareagowały na drugą falę pandemii i restrykcje. Więcej o naszych prognozach dot. stóp procentowych w strefie euro piszemy w sekcji prognozy długoterminowe (link).

Francja i Niemcy zaostrzają restrykcje

Zgodnie z wcześniejszymi medialnymi doniesieniami zarówno we Francji jak i w Niemczech zdecydowano się na zaostrzenie działań w walce z pandemią.

We Francji od piątku obowiązuje miesięczny lockdown. Wyjście z domu musi być uzasadnione celami zawodowymi, medycznymi, opieką nad inną osobą bądź zrobieniem zakupów. Przemieszczanie się powinno zostać ograniczone do minimum. Zamknięte zostaną bary i restauracje. Nadal funkcjonować będą szkoły, żłobki, przedszkola, czy sklepy (obecne restrykcje są więc wciąż luźniejsze od tych na wiosnę). Ponadto, jak poinformował wczoraj E. Macron, prywatne spotkania są wykluczone a publiczne zgromadzenia zabronione.

W Niemczech również wprowadzono nowe restrykcje. Obowiązują one od 2 listopada i mają potrwać co najmniej do końca miesiąca. Zamknięte zostaną m.in. bary, restauracje, kluby, teatry, kina, parki rozrywki, siłownie czy baseny. Zakazane mają być oferty zakwaterowania dla turystów. Zamknięte zostaną również usługi kosmetyczne i gabinety masażu, natomiast wciąż funkcjonować będą mogły gabinety fryzjerskie. Podobnie jak we Francji, otwarte pozostają szkoły, przedszkola i sklepy. W miejscach publicznych będą mogli przebywać członkowie wyłącznie 2 gospodarstw domowych (nie więcej niż 10 osób).

(Historyczny) szybki monitoring NBP

Jak zwykle nieoczekiwanie pojawił się nowy Szybki Monitoring NBP. Biorąc jednak pod uwagę sytuację epidemiczną, punkt odcięcia ustawiony na 18 września sprawia, że jego wyniki należy traktować w dużej mierze historycznie a aktualna sytuacja jest gorsza od tej prezentowanej w raporcie, do czego jego autorzy otwarcie się przyznają. My skupimy się tylko na kilku kwestiach, tych bardziej ponadczasowych. Wszystkie wykresy pochodzą z raportu.

Bez niespodzianek, za główną barierę rozwoju respondenci uznają wirusa. Od trajektorii zakażeń zależy też oczywiście trajektoria gospodarki.

Aktywność gospodarcza podniosła się w III kwartale, ale wciąż widać głębokie rany, a proces ich gojenia będzie długi. Dotyczy to przede wszystkim aktywności inwestycyjnej.

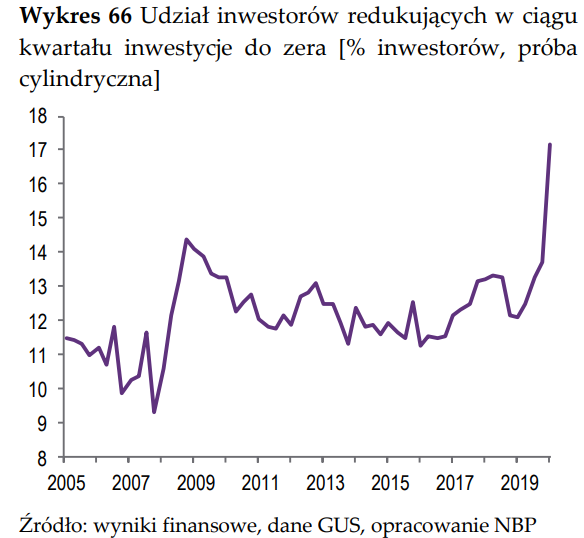

Badanie pokazuje, że istotnie wzrósł odsetek firm, które znacząco ograniczyły aktywność inwestycyjną, oraz tych, które ścięły ją do zera.

Główną przyczyną ograniczania aktywności inwestycyjnej jest uzyskanie płynności, choć w efekcie działania różnego rodzaju tarcz antykryzysowych płynność przedsiębiorstw znacząco się poprawiła.

Wygląda też na to, że póki co aktywność inwestycyjna odbudowała się w stopniu niewielkim. Plany dalszej odbudowy są wyjątkowo niepewne: większość respondentów nie potrafi dokładnie nakreślić perspektywy odbudowy aktywności inwestycyjnej. Wbrew pozorom może nie być to aż tak negatywny sygnał. Jeśli główną barierą działalności jest wirus, to opanowanie sytuacji epidemicznej będzie też zapewne sygnałem powrotu do inwestowania. Obstawiamy, że czas ten nadejdzie w połowie 2021 roku.

Na koniec warto rzucić też okiem na kursy opłacalności importu i eksportu. Przy obecnych poziomach kursu EURPLN (4,62) import jest już na granicy opłacalności a eksport ma 60gr nadwyżkę w stosunku do bariery opłacalności. To dobry asumpt do dalszego równoważenia gospodarki. Raczej wątpliwe jest, aby bariera opłacalności importu była przełamywana przez podwyżki cen. Obstawiamy, że po fali dozbrojenia się konsumentów w czasie pierwszej fali, popyt na towary importowane będzie mniejszy przez co trudno będzie dokonywać przerzucenia kosztów na odbiorców.

EURPLN na nowych maksimach

EURPLN przekroczył poziom 4,5970, który opierał się atakom przez dłuższy czas. Obecnie kurs znajduje się na poziomie maksimów (intraday) w marca bieżącego roku.

Źródło: Bloomberg.

Na bazie close to oczywiście najwyższy poziom kursu od 11 lat.

Źródło: Bloomberg.

Co dalej? W obecnym momencie kurs wycenia już kolejne obostrzenia epidemiczne oraz ich negatywny wpływ na PKB (dotyczy to także prawdopodobnie po części wpływu obostrzeń z zachodniej Europy). Prawdopodobnie nie wycenia się jeszcze wpływ pomocy publicznej (tu zobaczymy więcej, prawdopodobnie analogicznie do działań rządów podczas pierwszej fali) oraz wpływ obostrzeń na hamowanie postępów epidemii (lockdowny są skuteczne, co widać na przykładzie Izraela). Rynek chwilowo zapewne stracił z oczu efekty szczepionek, bo w obecnym momencie i dla obecnych problemów nie są one istotne. Jak na razie zagraliśmy sporą dozę paniki, a i tak kurs - po przełamaniu przecież długi czas bronionych poziomów - osłabił się o około 1%. To stosunkowo mało.

Spojrzenie na wykres tygodniowy sugeruje, że przed nami możliwy marsz na 4,75 oraz 4,93. To jednak oczywiście tylko poziomy oporu na poprzednich, lokalnych maksimach. Wiemy, że RPP nie będzie w sprawie kursu robić nic, bo blisko granicy zerowych stóp procentowych kurs pozostaje bardzo wygodnym narzędziem stymulacyjnym. Przy obecnym kursie import przestaje być opłacalny (patrz wyżej), a eksport wyjątkowo opłacalny (60gr powyżej kursu granicznego opłacalności). Należy liczyć się z kontynuacją nadwyżek handlowych (nie będzie takiego jak wiosną załamania handlu globalnego: kurs walutowy przyniesie więc efekty). Krótkoterminowo jest przestrzeń na dalszą deprecjację, ale uważamy, że kurs dyskontuje już bardzo dużo negatywnych informacji i bardzo mało pozytywnych. Nastroje jednak wciąż są dość paniczne. Hamulcem dla osłabienia pozostaje nadwyżka rachunku bieżącego. Powrót do wzrostu i zrównoważenie gospodarki to wciąż naszym zdaniem sensowna historia na 2021 rok. Jeśli restrykcje epidemiczne przyniosą skutek, to prawdopodobnie jeszcze przed końcem roku jest szansa na grę na ich luzowanie, a to już będzie na nowo sprzyjać walucie. Reasumując: jeśli złoty ma się osłabiać to właśnie teraz. Średnioterminowe perspektywy są wciąż dobre.