Odczyt sprzedaży detalicznej za styczeń przyniósł potężne zaskoczenie in plus. Wzrost sprzedaży o 5,3% m/m znacząco przebił oczekiwania analityków (1,1% m/m). To efekt m.in wprowadzonego wsparcia fiskalnego dla gospodarstw domowych i poprawy nastrojów związanych z pandemią. Produkcja również zaskoczyła in plus i cały czas nadrabia zaległości po wiosennych wyłączeniach.

Sprzedaż detaliczna

Styczniowy wynik sprzedaży przerwał serię spadków w ujęciu m/m z 3 ostatnich miesięcy. To też najlepszy wynik od czerwca, kiedy następowało odmrażanie po 1. fali i nadrabianie zaległych zakupów. Wzrosty odnotowano w każdej z kategorii. Najsilniej rosła sprzedaż elektroniki (+14,7% m/m) oraz mebli i wyposażenia domu (+12% m/m). Silnie rosła sprzedaż internetowa (non-store retailers +11% m/m).

Czynników sprzyjających temu zaskoczeniu jest co najmniej kilka. Na pierwszy plan wybijają się wprowadzone już pakiety fiskalne. Styczeń przyniósł, uchwalone w grudniu, wypłaty 600USD dla gospodarstw domowych, które jak wskazują wczorajsze dane zostały częściowo od razu wydane. Do tego wydłużono zwiększone zasiłki dla bezrobotnych (300USD tygodniowo), co również polepszyło wynik sprzedaży. Pomagać mogły też zapowiedzi kolejnego pakietu fiskalnego i zwiększone szanse na jego wprowadzenie (przejęcie pełni władzy przez demokratów). To więc najprawdopodobniej nie ostatni tak dobry odczyt - nadchodzący pakiet fiskalny powinien sprzyjać kolejnym dobrym wynikom.

Nie mniej istotna była sytuacja pandemiczna. Styczeń przyniósł rozluźnienie części restrykcji. Mniejsza liczba zachorowań od początku roku poskutkowała choćby zluzowaniem części ograniczeń dot. konsumpcji poza domem. Dodatkowo USA są jednym z liderów pod względem szybkości szczepień. Sprzyja to poprawie ogólnych nastrojów i szans na szybkie wyjście z pandemicznych ograniczeń.

Czy skok wydatków amerykańskich konsumentów może być sugestią dobrych wyników sprzedaży i konsumpcji w Polsce w momencie wychodzenia z pandemii? Tu bylibyśmy bardziej sceptyczni. Istotną rolę odgrywa bezpośrednie wsparcie fiskalne w USA. Taki mechanizm w Polsce jest nieobecny, a wydatkowanie środków z oszczędności będzie mniej spektakularne.

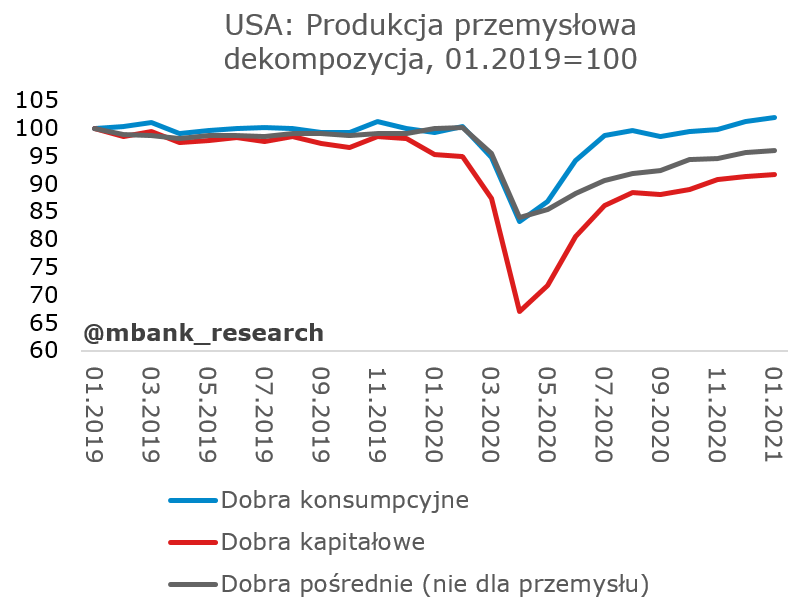

Produkcja przemysłowa

Produkcja przemysłowa pozostała w cieniu danych o sprzedaży detalicznej, ale również wzrosła silniej od oczekiwań. Wynik +0,9% m/m na całej produkcji i 1,0% m/m na samym tylko przetwórstwie to bardzo dobry wynik, plasujący się w szufladce „silny cykl przemysłowy” i jako jeden z najlepszych "normalnych" (tj. nie występujących bezpośrednio po tąpnięciu, ale w pewnej serii) odczytów od 2020 roku.

Produkcja powoli zbliża się do poziomów sprzed pandemii zarówno w układzie dynamicznym (wzrosty r/r) jak i pod względem strumienia. Przegląd poszczególnych typów produkcji i dóbr znajduje się na wykresach.

Co na to Fed? Wczorajsze "Minutes" nie przedstawiają wątpliwości, że Fed zamierza docisnąć pedał do podłogi i nie prognozuje wysokiej inflacji. Pisaliśmy już o tym wielokrotnie, ale w tym miejscu warto to powtórzyć. Nowe podejście do celowania inflacji w ujęciu średnim daje polityce pieniężnej przestrzeń do niereagowania przez dłuższy czas, wypełniając przy tym drugą nogę mandatu w postaci wsparcia zatrudnienia. Ostatnie wypowiedzi Powella sugerują, że wsparcie zatrudnienia będzie rozumiane dogłębnie i spełniać będzie szereg postulatów społecznych (zmniejszenie wykluczenia grup w trudnej sytuacji itp.), niejako spójnych ze spojrzeniem nowej administracji. Wiemy już też od pewnego czasu, że Fed nie będzie próbował wyprzedzać ani inflacji, ani zgadywać, gdzie znajduje się stopa bezrobocia, poniżej której pojawiają się napięcia inflacyjne. Zadziała raczej ex post. Jest to naszym zdaniem spójne z przesunięciem oczekiwań na zacieśnienie polityki pieniężnej na lata wcześniejsze niż 2025, ale minimalną datą wydaje się nam tu rok 2023. Dalsze przybliżanie tego procesu nie ma naszym zdaniem większego sensu. W toczącym się trendzie reflacyjnym Fed pozostaje w naszym mniemaniu głównym ogniwem w całym łańcuchu zdarzeń, które szybko nie pęknie. Silny wzrost będzie, wyższa inflacja przyjdzie, ale Fed nie będzie jej szybko kontrował z uwagi na fakt, że mandat daje mu potężną przestrzeń do cierpliwości.