Dziś ważny odczyt inflacji z USA. Rynek poruszy się zgodnie z kierunkiem zaskoczenia. Za nami z kolei niespodzianki inflacyjne w regionie (Czechy, Węgry) i regionalna wyprzedaż obligacji, w której wyraźnie wyróżniła się Polska. Niespodzianka inflacyjna w Czechach zmienia naszym zdaniem najbardziej prawdopodobną datę rozpoczęcia normalizacji polityki pieniężnej na sierpień. Dziś też czeka nas aukcja odkupu NBP.

Inflacyjne niespodzianki w górę

Odczyty inflacyjne w regionie przyniosły solidne wzrosty kwietniowej inflacji. Dodatkowo, doszło do istotnego przebicia oczekiwań rynkowych. Dziś najważniejszym punktem kalendarza jest odczyt CPI w Stanach Zjednoczonych – tam również można spodziewać się wzrostów (konsensusowe oczekiwania to 3,6% r/r przy 2,6% r/r w poprzednim miesiącu). Dziś przyjrzymy się szczegółom inflacji w Czechach w kontekście prognoz i potencjalnej reakcji czeskiego banku centralnego, który będzie w awangardzie normalizacji polityki pieniężnej w regionie.

Inflacja w Czechach zaskoczyła w górę zarówno analityków rynkowych (konsensus prognoz wynosił 2,7% r/r, odczyt 3,1% r/r) jak i analityków czeskiego banku centralnego (prognoza na kwiecień wynosiła 2,9% r/r). Główny powód wzrostu inflacji to ceny paliw, gdzie uwypuklają się efekty bazowe – paliwa odnotowały wzrost o 17,7% r/r, dodając 0,5 pp. do inflacji. Wzrosły również ceny żywności, a skala wzrostu była głównym źródłem inflacyjnego zaskoczenia (+0,48 pp. do inflacji). Bez większych zaskoczeń obyło się w przypadku inflacji bazowej – ta przyspieszyła tylko nieznacznie z 3,3% r/r do 3,4% r/r.

Zgodnie z prognozami analityków czeskiego banku centralnego (które ze względu na kwietniowy odczyt powinno się przesunąć w górę) maj przyniesie dalsze wzrosty inflacji. Inflacja bazowa w kolejnych miesiącach będzie spadać, choć spadek ten będzie ograniczany presją popytową (więcej w komentarzu CNB do wczorajszego odczytu).

Prognozy analityków czeskiego banku centralnego (link)

Wczorajszy odczyt, choć nie był generowany presją ze strony inflacji bazowej (nie jest to więc aż tak jednoznaczne), będzie kolejnym punktem w arsenale argumentów jastrzębi za rozpoczęciem procesu normalizacji stóp procentowych. Po zeszłotygodniowej konferencji prezesa Rusnoka pisaliśmy, że coraz wyraźniejsze są ryzyka wcześniejszego niż zakładaliśmy rozpoczęcia podwyżek stóp (zakładaliśmy 4 kw.). Kwietniowa inflacja (i spodziewany kolejny odczyt za maj z inflacja powyżej celu) materializują te ryzyka – podwyżki rozpoczną się wcześniej niż zakładaliśmy. Najbardziej prawdopodobny scenariusz to rozpoczęcie normalizacji stóp w sierpniu tego roku (wtedy Zarząd CNB pozna nowe prognozy analityków CNB). Podwyżka w czerwcu pozostaje mało prawdopodobna – CNB będzie chciał ocenić jak gospodarka radzi sobie w okresie wychodzenia z pandemii.

Aktualnie rynek wycenia pierwszą podwyżkę stóp procentowych za 3 miesiące (25pb). W ciągu roku oczekiwana stopa PRIBOR3M jest zaś wyższa o 117 pb niż dzisiaj (4 standardowe podwyżki 25pb + coś jeszcze). Spoglądając na historię można stwierdzić, że rynek wycenia dość agresywne tempo podwyżek. Dla przykładu, aktualnie oczekiwana za 12-miesięcy stopa procentowa znajduje się powyżej poziomu, na którym znajdowała się w poprzednim cyklu zacieśnienia (2017-2020) po 3 podwyżkach. Jakkolwiek więc przesunęliśmy termin pierwszej podwyżki, tempo zacieśnienie aktualnie wyceniane przez rynek wydaje się chyba zbyt szybkie.

Wyprzedaż na rynku obligacji globalnie, w regionie i w Polsce

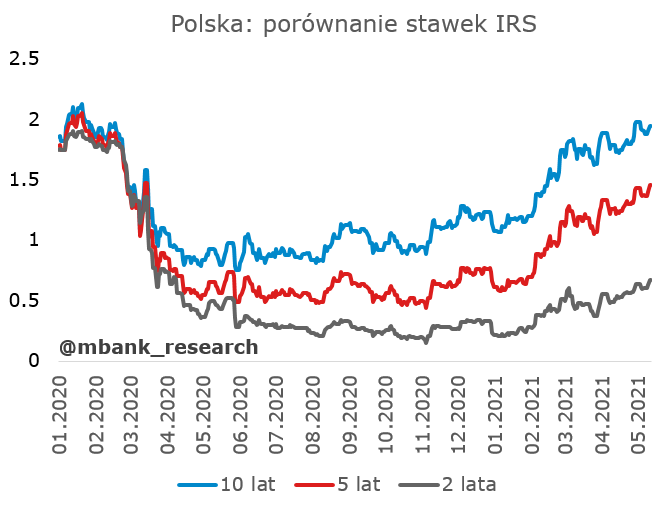

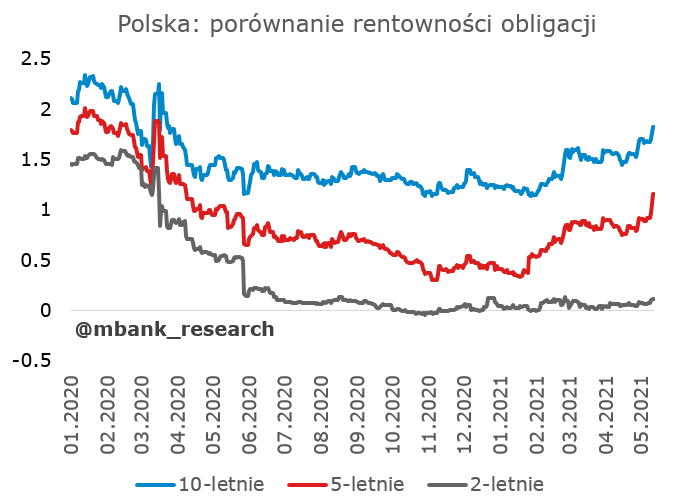

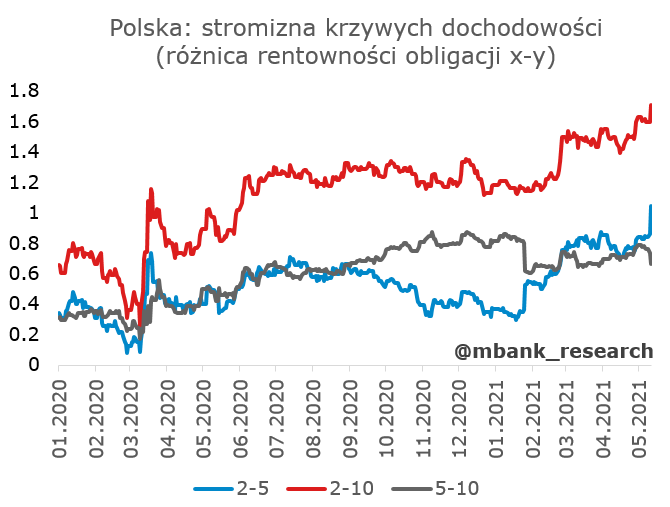

Wczorajszy dzień przyniósł wyprzedaż obligacji: na rynkach rozwiniętych, w regionie i w Polsce. Ta ostatnia była w tym przypadku najsilniejsza. Szybki rzut oka na dekompozycję stóp realnych i nominalnych wskazuje, że ponownie zaczynają rosnąć rynkowe oczekiwania inflacyjne. Ruch jest logiczny. Ignorowanie przez banki centralne wyższych odczytów inflacji odczytywane jest jako przyzwolenie na nieco wyższą inflację. Ruch na oczekiwanej inflacji przewyższa ten na stopach nominalnych. W konsekwencji stopy realne spadają. Katalizatorem do wzrostu rentowności w regionie mogły być odczyty inflacyjne.

Rosnące rentowności obligacji mają niewielki związek z rynkiem swapowym. Wygląda na to, że ruch realizuje się głównie na papierach skarbowych. Bardzo dobrze widać to przy porównaniu 10-letnich stóp procentowych oraz rentowności 10-letnich obligacji pomiędzy Polską i USA. Spread na swapach rozszerzył się wczoraj ledwie o 2,5pb zaś na obligacjach o 10pb.

Proweniencję ruchu na rentownościach widać też doskonale przyglądając się po prostu polskim stawkom w czasie. Widać wyraźnie 1) niewielki już ruch na stawkach swapowych (+3pb na 2-latach, +6pb na 5-latach, 4pb na 10l-atach), 2) solidne wzrosty rentowności (+2pb na 2-latach, +20pb na 5-latach, +12pb na 10-latach), 3) gwałtowne wystromienie krzywych dochodowości, 4) rozszerzenie ASW (+8pb na 10-latach, +13pb na 5-latach) do poziomów, które ostatnio widzieliśmy na początku roku. Nie można wykluczyć, że cześć ruchu to efekt wygaszania oczekiwań na (globalne) zakupy banków centralnych (w tym również pewnie w Polsce). Dziś aukcja odkupu NBP.

Garść newsów makroekonomicznych

∙ Na wczorajszym posiedzeniu Izby Cywilnej Sądu Najwyższego w sprawie rozstrzygnięcia zagadnień prawnych dotyczących tzw. kredytów frankowych nie podjęto decyzji. Sąd Najwyższy zwrócił się o ekspertyzy między innymi do NBP, KNF i Rzecznika Finansowego - instytucje te mają 30 dni na zajęcie stanowiska. Nie ma natomiast określonego terminu wznowienia posiedzenia Izby Cywilnej.

∙ Indeks ZEW mierzący zaufanie niemieckich analityków i inwestorów instytucjonalnych co do wzrostu gospodarczego Niemiec wyniósł 84,4 pkt. wobec 70,7 pkt. miesiąc wcześniej. Przewyższył on znacząco oczekiwania konsensusu (70,9 pkt.).

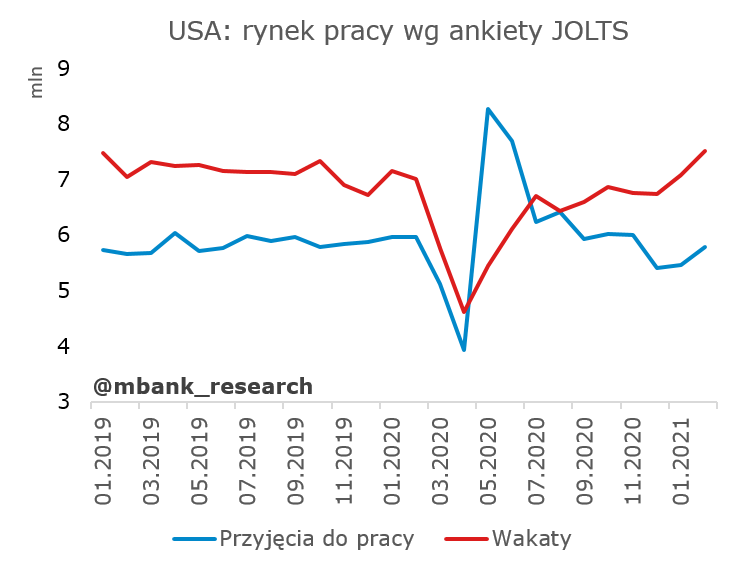

∙ Liczba nieobsadzonych etatów w USA, według ankiety JOLTS, w marcu, wyniosła 8,123 mln wobec 7,526 mln odnotowanych miesiąc wcześniej, po korekcie z 7,367 mln. Dane nie przedstawiają wątpliwości, że rynkiem aktualnie rządzi pracownik, który jest dobrem rzadkim.