To baza statystyczna odpowiedzialna jest za dynamiki roczne. W samym kwietniu doszło do ograniczenia sprzedaży przez efekty Wielkanocy oraz restrykcje epidemiczne. Pytanie o tempo powrotu konsumpcji do trendu sprzed pandemii pozostaje otwarte. Ryzyka rozkładają się naszym zdaniem w górę.

Sprzedaż detaliczna wzrosła w kwietniu o 21,1% r/r (poprzednio 15,2%, konsensus 25,4% BBG). Prognozowaliśmy 21% i sam wynik nie jest dla nas zaskoczeniem. Przyspieszenie w ujęciu rocznym to przede wszystkim wynik efektów bazowych z poprzedniego roku. W kwietniu 2020 roku sprzedaż notowała historyczne spadki.

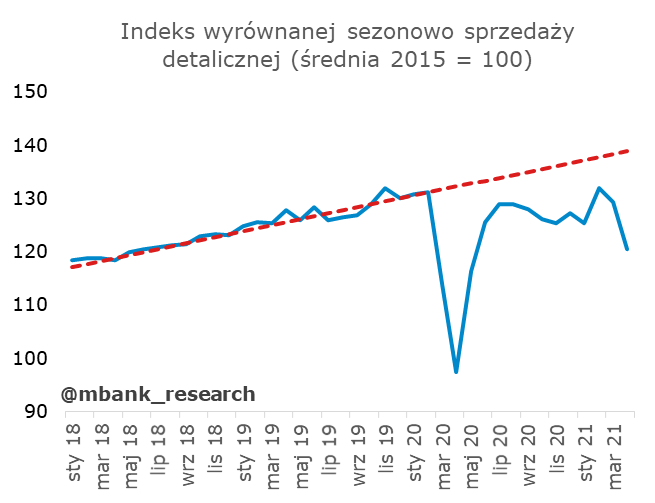

Gdyby skupić się tylko i wyłącznie na porównaniu do marca, widać ograniczenie sprzedaży o 6,8% (ujęcie odsezonowane). To oczywiście efekt restrykcji epidemicznych (odwróci się w maju) oraz dostosowanie po Wielkanocy (większość zakupów – jakkolwiek skromnych – wypadła w tym roku w marcu). Z uwagi na połączenie efektów silnej bazy i restrykcji, rozpisywanie się o poszczególnych elementach składowych sprzedaży nie jest celowe.

Można śmiało zakładać, że obecne wychylenie (miesięcznej) sprzedaży względem trendu jest w w tegorocznym apogeum. W maju zobaczymy już solidne wybicie w górę i odległość do trendu zostanie istotnie zmniejszona. Cała konsumpcja również powinna powoli zbliżać się w kierunku poprzedniego trendu, aczkolwiek jest to kategoria, która zawiera w sobie najwięcej ryzyk i nie są to bynajmniej ryzyka w dół.

Stworzyliśmy sobie prosty, statyczny modele konsumpcji "epidemicznej", w którym rozważamy (i ilustrujemy) różne warianty powrotu konsumpcji do normalności. Główne założenie modelu dotyczy dochodów: przed pandemią rosną, potem stoją w miejscu, potem znów rosną w takim samym tempie jak przed pandemią. Założenie banalnie proste, ale nadmiernie nie odbiegające od rzeczywistości (i nie psujące niczego w rozumowaniu). Konsument może konsumować lub oszczędzać, a oszczędności odkłada w depozycie. Poniżej prezentujemy konsumpcję w kilku wariantach: niezmiennej krańcowej skłonności do konsumpcji, podniesionej krańcowej skłonności do konsumpcji oraz kombinacji wyższej KSK i konsumpcji (nadwyżkowych) oszczędności. Istotne są tu trajektorie, które widzimy i ich relacja w stosunku do poprzedniego trendu. Mowa tu o strumieniach, więc najlepszym analogonem w danych rzeczywistych jest indeks (taki jak powyżej).

KSK bez zmian implikuje kontynuację konsumpcji "pod" poprzednim trendem, wyższe KSK umożliwia konsumpcję "nad" poprzednim trendem, z kolei konsumpcja nadwyżkowych oszczędności powinna spowodować, że zaobserwujemy gwałtowny wystrzał ponad trend (oczywiście przykład jest stylizowany i gospodarka ma też ograniczenia podażowe, ale co do idei to może właśnie tak wyglądać). To teraz przyjrzyjmy się, jak wygląda trajektoria konsumpcji, którą przyjęliśmy za scenariusz bazowy (on daje średnioroczne tempo wzrostu na poziomie 5,8%).

Nie jest to niska, średnioroczna prognoza. Raczej przedstawia typowe wartości. I nie można oprzeć się wrażeniu, że "dochodzenie" do trendu odbywa się powoli. Biorąc pod uwagę inne, prawdopodobne metody realizacji odłożonej konsumpcji można stwierdzić, że tu ryzyka rozkładają się w górę i nie rozchodzi się o dziesiąte części procenta, lecz raczej o grube liczby. Oczywiście wszystko sprowadzi się do tego, jak bardzo skumulowany będzie popyt, który się uwolni. Im bardziej, tym tymczasowo bliżej trendu się znajdziemy. Im mniej, tym proces ten będzie silniej rozciągnięty w czasie. Konsumenci mają środki, aby pchnąć konsumpcję nawet o kilka procent w krótkim czasie. Pytanie tylko, czy to zrobią. Przed nami bardzo ciekawe miesiące "otwierania" gospodarki.