Dziś najciekawsze wydarzenie tygodnia - sympozjum w Jackson Hole. Czekamy w pierwszej kolejności na wystąpienie prezesa Fed J. Powella o godz. 16.00. Opublikowano wczoraj minutes RPP z ostatniego posiedzenia. Argumenty większości sugerują naszym zdaniem, że RPP podniesie stopy procentowe po zaskoczeniu danymi inflacyjnymi, czyli na początku 2022 roku.

Najważniejszym tematem oczekiwanego wystąpienia prezesa Fed zdaje się być moment rozpoczęcia taperingu. Uważamy, że do zmniejszenia zakupów dojdzie w tym roku, ale obstawilibyśmy raczej listopad lub grudzień, a nie wrzesień. Przekładając to na język dzisiejszego wystąpienia: nie poznamy na razie konkretnej daty lub będzie ona bardziej odległa niż wrzesień. Ocena gospodarki pozostanie sprzyjająca dla utrzymania oczekiwań, że dojdzie do tego w tym roku.

Ponadto dziś decyzję w sprawie ratingu Polski podejmie agencja Fitch. Nie spodziewamy się zmian.

W USA, poza kolejnym dniem Jackson Hole, opublikowane zostaną dane o wydatkach i dochodach Amerykanów wraz z inflacją PCE oraz indeks Uniwersytetu Michigan. Przypomnijmy, że wstępny szacunek optymizmu konsumentów liczony przez UM sprawił duża niespodziankę w dół.

„Minutes” RPP: wyraźny brak większości do podwyżki stóp

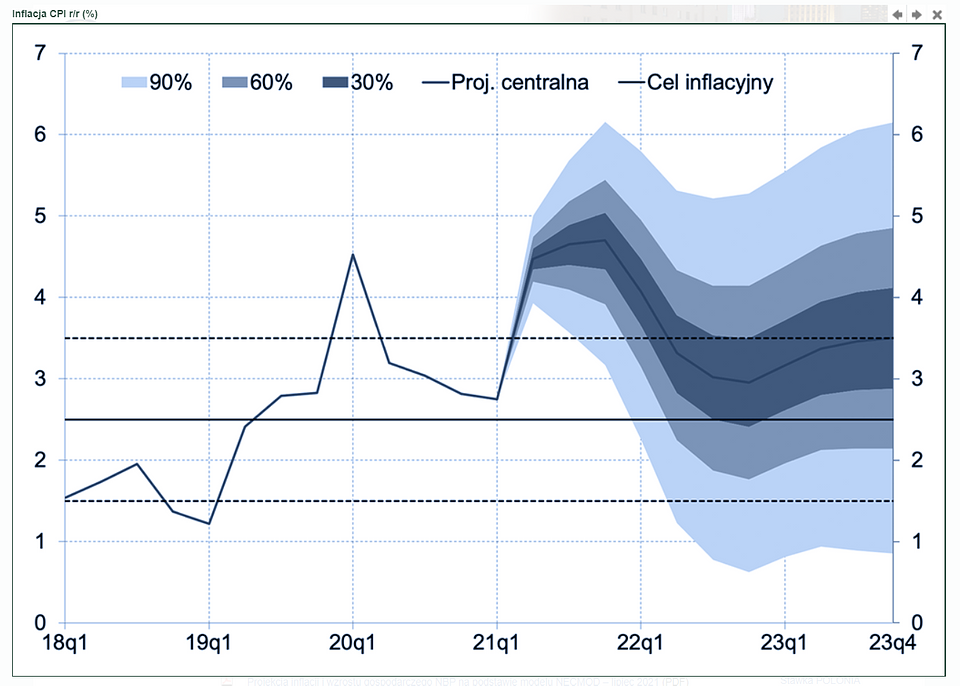

Lektura ostatniego zapisu z posiedzenia RPP była na tyle ciekawa, że postanowiliśmy jej poświęcić kilka słów komentarza. Najpierw jednak, w celu skupienia uwagi – spójrzmy obraz inflacyjny malujący się z projekcji inflacyjnej, która była omawiana na posiedzeniu, którego dotyczy zapis dyskusji.

Obejrzane? To startujemy. W wielkim skrócie (zapis dyskusji liczy sobie aż 5 stron) nadal widoczne są dwa obozy: większościowy, widzący przejściowy szok cenowy (to nie jest inflacja popytowa i wraca do celu) i podkreślających niepewność dotyczącą kształtowania się przyszłej koniunktury, oraz mniejszościowy, argumentujący o wyraźnym budowaniu się presji inflacyjnej (to jest presja popytowa i inflacja nie wróci do celu) oraz wskazujący na dość jasną i klarowną ścieżkę ożywienia przy wysokiej aktywności gospodarczej. Oba obozy wydają się silnie przekonane do własnej argumentacji, stąd też wciąż bardzo komfortowo czujemy się z ferowanym od pewnego czasu stwierdzeniem, że trudno będzie w takim układzie przekonać RPP do działania opierając się tylko i wyłącznie na projekcjach inflacji, którym członkowie RPP przypisują różną wagę i różnie rozkładają wartości między faktycznymi danymi, a tymi oczekiwanymi. Po ostatnim odczycie inflacji dało się odczuć pewną zmianę nastrojów w obozie większościowym, choć na razie pozostawalibyśmy ostrożni przed wyciąganiem daleko idących wniosków na podstawie indywidualnych poglądów. W toku dyskusji na posiedzeniach indywidualne podejście może ulegać ewolucji. Dodatkowo też, dla argumentacji obozu większościowego poziom inflacji nie powinien mieć znaczenia i mogą w nim widzieć jedynie wyższy lub niższy efekt realny (jest to wszak przejściowy szok cenowy). Jak już wspominaliśmy, do działania konieczne jest tu zaskoczenie i perspektywa niezrealizowania celu inflacyjnego.

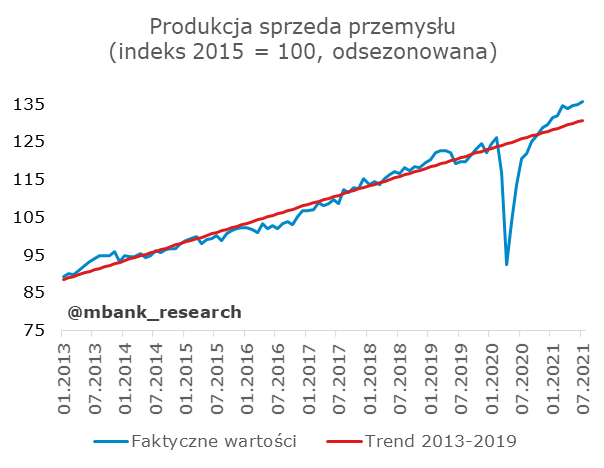

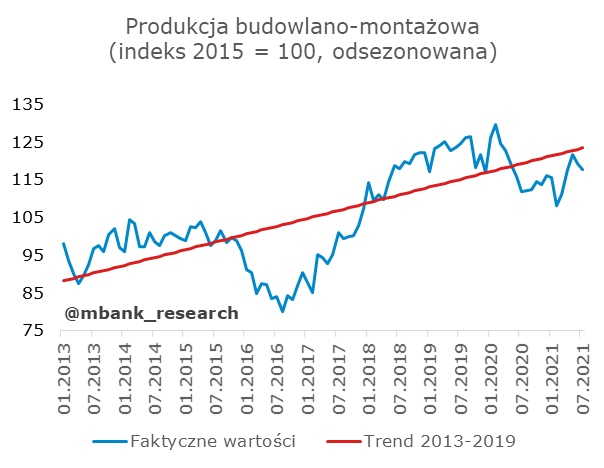

Zwróciło naszą uwagę zdanie: „Wyrażano przy tym opinię, że o całkowitej eliminacji negatywnych skutków pandemii można będzie mówić dopiero, gdy wskaźniki makroekonomiczne trwale powrócą do poziomu wyznaczonego przez trend obserwowany przed wybuchem pandemii.” Choć padło ono w kontekście omawiania wyników strefy euro, nie widzimy powodu aby podobny benchmark nie był stosowany też dla gospodarki polskiej, zwłaszcza że przy omawianiu danych realnych oraz monetarnych podkreślano rolę odłożonego popytu oraz efektów bazowych. Większość członków RPP wyrażała wątpliwość, czy dobre dane są możliwe do utrzymania. Popatrzmy jak to wygląda względem trendów.

Widać wyraźnie, że produkcja przemysłowa już dawno przekroczyła przed-pandemiczny trend, sprzedaż detaliczna się do niego zbliża (uwaga – zastosowaliśmy nieco dłuższe linie trendu niż zwykle, przez co bieżąca aktywność gospodarcza wygląda nieco lepiej niż prezentujemy przy omawianiu danych). W przypadku produkcji budowlano-montażowej widać wyraźnie cykliczność tego agregatu, opierającą się na okresach wydatkowania środków UE. Biorąc pod uwagę dostępne harmonogramy i możliwości, za chwilę rozpocznie się „przeganianie” trendu. Gdyby więc stosować benchmark trendu, aktywność gospodarcza w trzech głównych sektorach (nie pokazujemy usług, tam sytuacja jest gorsza) wygląda dobrze lub zbliża się do momentu, w którym spokojnie zapali się zielone światło dla zacieśnienia (biorąc pod uwagę poziom inflacji). Zbliża się, ale ten moment jeszcze nie nadszedł.

Nieco w kontrze do narracji wypływającej z danych miesięcznych prezentuje się odchylenie PKB od trendu. Tu wciąż pozostał spory dystans do nadrobienia, co może być wykorzystywane przez gołębie w ciągłym utrzymywaniu czerwonego światła dla podwyżek.

W przypadku agregatów monetarnych widzimy, że aktywność kredytowa przedsiębiorstw wyraźnie odstaje od trendu i domykanie luki potrwa dłuższy czas. Aktywność kredytowa gospodarstw domowych jest jednak na tyle silna, że w zasadzie luka do trendu już się domknęła. Wisienką na torcie jest potężny nawis gotówkowo-depozytowy, który naszym zdaniem świadczy o sporych buforach finansowych gospodarstw domowych (to na pewno nie jest transakcyjny wzrost popytu na pieniądz), które mogą zostać wykorzystane do wygładzania konsumpcji, a nawet generować pozytywne niespodzianki: wszystko zależy od tego, czy konsumenci chcą te pieniądze wydać. Wspominaliśmy wczoraj (patrz sekcja newsów), że konsumenci mogą negatywnie reagować na bieżącą, wysoką inflację. Wspomniany nawis daje im bufor bezpieczeństwa, ale bieżące zachowanie bardziej skłania nas do stwierdzenia, że na razie jest wyłącznie buforem, bo konsumenci reagują na zmniejszenie dynamiki realnego strumienia dochodu. Możemy zaryzykować stwierdzenie, że nikt tego nie wydaje.

Na koniec jeszcze dygresja dot. rynku nieruchomości. Mimo dość rozgrzanej debaty, która toczy się odnośnie tego rynku w zasadzie od lat, RPP nie poświęca temu ani słowa w (publikowanych) dyskusjach. Tymczasem, z uwagi na strukturę stóp procentowych w Polsce, stopy ustalane przez RPP w zasadzie bezpośrednio mogą wpływać na rynek nieruchomości i akcję kredytową. Brak dyskusji o tym segmencie rynku świadczy naszym zdaniem o tym, że kwestie te RPP ceduje bezpośrednio na KNF. Dodatkowo mamy też przekonanie, że gdyby RPP widziała nierównowagi na tym rynku, to byłoby to wspomniane. Wnioskujemy więc, że nie jest i nie będzie to temat istotny dla perspektyw stóp procentowych.

A jakie to są perspektywy? Widzimy, że warunki dla rozpoczęcia zacieśnienia polityki pieniężnej zbliżają się wielkimi krokami, natomiast wciąż preferujemy I kwartał 2022 roku jako początek cyklu zacieśnienia. Nadal jednak różnica między IV kwartałem 2021 a I kwartałem 2022 nie jest specjalnie ostra (ciągle widzimy prawdopodobieństwa zbliżone do 40:60). Kluczowe naszym zdaniem będzie zaskoczenie wskaźnikami inflacji na przełomie roku oraz ustąpienie niepewności związanej z pandemią, a więc namacalny fakt w przeciwieństwie do projekcji, do której członkowie przykładają różną wagę.

Garść newsów makroekonomicznych

∙ Na naszym koncie na Twitterze zamieściliśmy kilka wniosków dot. kształtowania się nastrojów konsumentów i firm, covidzie i inflacji. Polecamy rozwinąć cały wątek:

∙ USA: Produkt Krajowy Brutto USA w drugim kwartale 2021 r. wzrósł o 6,6% SAAR. Rynek oczekiwał 6,7% wobec 6,5% w I wyliczeniu.

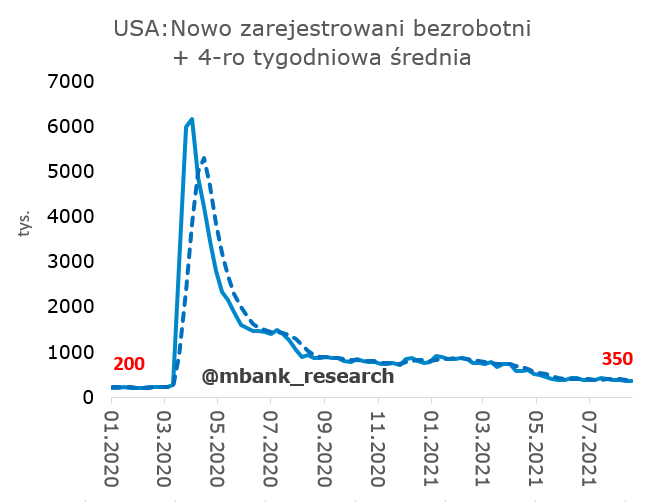

∙ USA: Liczba osób ubiegających się po raz pierwszy o zasiłek dla bezrobotnych w ubiegłym tygodniu w USA wyniosła 353 tys. Ekonomiści spodziewali się, że liczba nowych bezrobotnych wyniesie 350 tys. wobec 349 tys. poprzednio, po korekcie z 348 tys.

∙ MF: "Przewiduje się, że w 2021 r. potrzeby pożyczkowe netto budżetu państwa wyniosą 23,5 mld zł wobec kwoty 113,5 mld zł przyjętej w ustawie budżetowej. " - napisało ministerstwo w projekcie ustawy budżetowej na 2022 rok.

∙ PAP: Pracodawca będzie mógł wysłać pracownika, który nie jest zaszczepiony przeciw SARS-Cov-2 lub nie przeszedł zakażenia koronawirusem na urlop bezpłatny lub delegować go do innych zadań - wynika z opisu projektu nowelizacji ustawy o zwalczaniu COVID-19, zamieszczonego w wykazie prac legislacyjnych rządu.