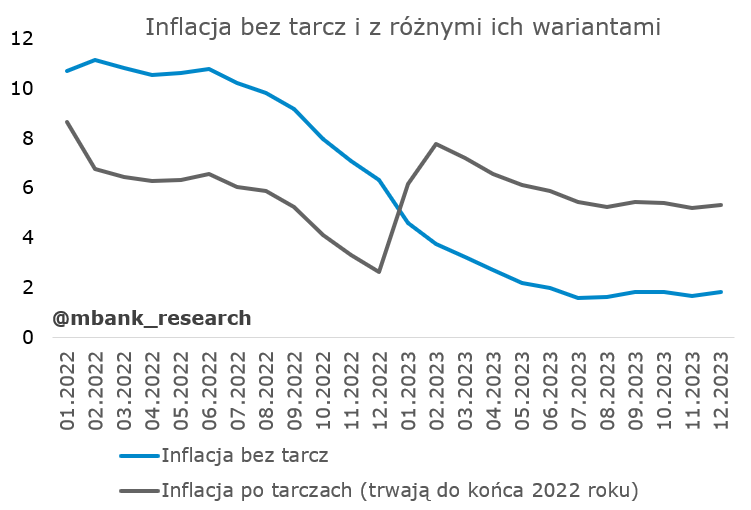

Wiemy już, że inflacja w 2021 roku zamknęła się średnią 5,1% (koniec okresu 8,6%, bazowa 5,3%). W 2022 roku obstawiamy średnią inflację w okolicach 7% (wszystko zależy od perspektywy zakończenia tarcz). Najbardziej ekscytująca wydaje nam się końcówka 2023 roku, bo lądowanie inflacji właśnie tam jest priorytetem RPP. Myślimy, że inflacja będzie wtedy z grubsza w celu lub za bliską celu będzie mogła być uznana (zgodnie ze sztuką banków centralnych!). To wszystko wydarzy się naszym zdaniem przy stopie docelowej NBP maksymalnie 4%.

* Efekty wtórne przy zmianach cen energii pojawiają się na początku 2022 i 2023 roku oraz zawsze w momencie wygaszenia tarcz (skokowa podwyżka VAT). W każdym wariancie zakładamy, że największe efekty wtórne występują w 2022 roku i tu właśnie rysują się największe ryzyka inflacyjne. Jeśli się materializują, zwiększy się presja na hamowanie gospodarki.

** Efekty popytowe widzimy bardzo nieortodoksyjnie. Koszt fiskalny tarczy 2.0 w okresie luty-lipiec rząd szacuje na 15-20 mld zł. Do tego należy prawdopodobnie dodać około 10mld zł z tarczy 1.0. Łącznie to około 30 mld zł na każde 6 miesięcy (około 1,3% PKB). Około 5 mld stanowić będzie bezpośredni element transferowy tarcz i środki te zostaną prawdopodobnie w 100% wydane z uwagi na beneficjentów (ubogie g. domowe). Reszta zmniejsza rządowe oszczędności, ale uważamy, że nie powinna być traktowana jako bezpośredni ekwiwalent dodatkowych wydatków g. domowych. Naszym zdaniem większość zostanie zaoszczędzona. Czas trwania tarczy jest z góry określony. G. domowe w większości potraktują to jako jednorazową korzyść (bez trwałego podbicia oczekiwanego dochodu w dłuższym terminie). Dzięki tarczom ceny będą rosły chwilowo wolniej (energia) lub spadną (paliwa, część żywności), ale percepcja bardzo wysokiej inflacji i drożyzny pozostanie. Oszczędnościom sprzyja też wyższa stopa procentowa. Z uwagi na szybki wzrost stóp procentowych i odczuwalnie wyższe raty kredytów (spora atencja medialna), bogatsze g. domowe mogą (nad wydatki) preferować spłatę zobowiązań kredytowych. Takiemu zachowaniu sprzyja podwyższona niepewność widoczna w obniżaniu się optymizmu konsumentów. Jeśli nasze założenia są błędne, ryzyko wystrzału inflacji koncentruje się w 2022 roku. Materializacja tego ryzyka znacząco pogarsza perspektywy gospodarki w 2023 roku. Z uwagi na założenia w przedstawionych powyżej scenariuszach dominują efekty hydrauliczne skokowych zmian cen i efekty bazowe.