NBP opublikował najnowsze wyniki badania koniunktury i sytuacji sektora przedsiębiorstw. Dziś przytaczamy najważniejsze wnioski z rozdziału dot. rynku pracy. Wśród nich m.in. próba odpowiedzi na pytanie jak duży wkład w rosnącą presję na wzrosty wynagrodzeń ma inflacja. Poza tym, jesteśmy po koniunkturalnej górce i teraz gospodarka będzie już zwalniać.

Jaka jest ogólna ocena obecnej i przyszłej sytuacji?

Ocena pozostaje dobra. Wskaźnik bieżącej sytuacji lekko się obniżył ale wciąż jest blisko ostatnich wysokich poziomów. Dalej to zasługa głównie sytuacji popytowej, ale na plus kontrybuują wszystkie kategorie.

Ciekawiej jest w kwestii wskaźnika dot. przyszłości. Warto przytoczyć fragment raportu:

Zgadzamy się z autorami Szybkiego Monitoringu w ocenie sytuacji cyklicznej. Naszym zdaniem koniunktura będzie słabła w najbliższych miesiącach, w efekcie hamować będzie wzrost PKB.

Czy inflacja napędza presję płacową?

W III kwartale firmy odnotowały dalszy wzrost kosztów pracy. Wysoka dynamika w ujęciu r/r to głównie zasługa bazy. Patrząc jednak na indeksy można dostrzec, że koszty pracy były lekko ponad trendem. Dużo wyraźniej od trendu odbiły natomiast koszty materiałów i energii i całe koszty działalności operacyjnej. W efekcie udział kosztów pracy w kosztach działalności operacyjnej pozostawał relatywnie niski.

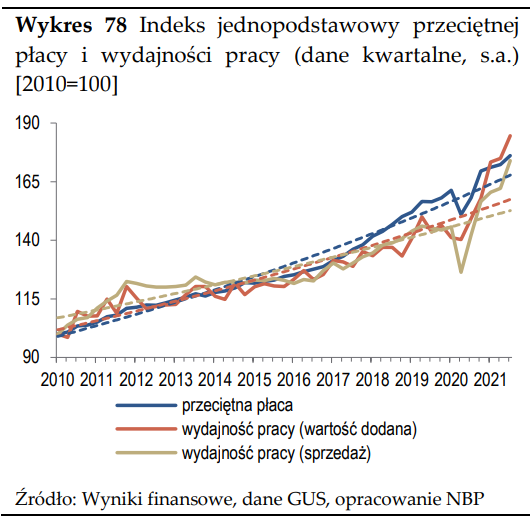

Skupmy się na ww. kosztach pracy. W omawianym w raporcie w III kwartale silnie rosło wynagrodzenie. Przeciętne wynagrodzenie wzrosło o 12% r/r i choć był to o 1pp słabszy wzrost niż kwartał wcześniej, to płace wciąż pozostawały wysoko ponad trendem. Jak jednak zwracają uwagę autorzy raportu wzrost płacy wciąż pozostawał poniżej wzrostu wydajności pracy. Jednocześnie jednak zwiększył się udział firm, które deklarują, że przeciętne wynagrodzenie rosło szybciej niż wydajność - odsetek ten jest poniżej maksimum, choć wysoko na tle historycznych obserwacji. Naszym zdaniem rozbieżności tłumaczyć można silnym zróżnicowaniem pomiędzy branżami (możliwy wzrost średniej wydajności przy jednocześnie słabym wzroście w niektórych z grup), czy różnicami w twardych danych, a ocenach firm (wydajność mierzona wartością dodaną na pracownika vs - uproszczając - odpowiedź na pytanie "czy wydajność była wyższa czy niższa niż płace?")

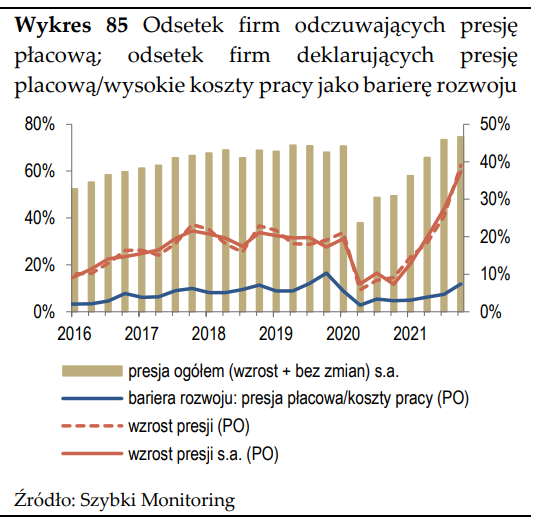

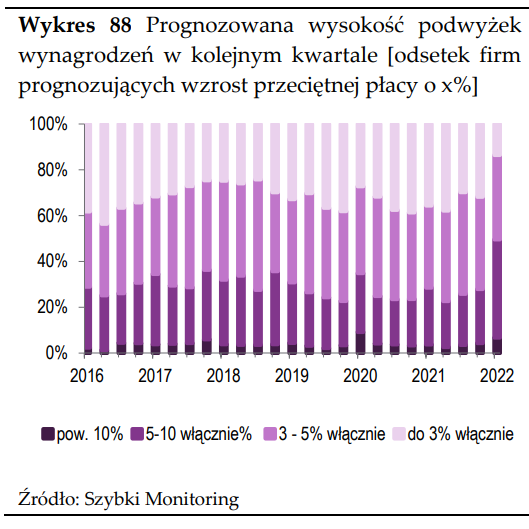

Wzrósł odsetek firm deklarujących wzrost presji płacowej. Jest on najwyższy w historii (37%). Jak podkreślono w raporcie wzrost presji dotyczy wszystkich grup zarówno w podziale na sektory oraz wielkość przedsiębiorstw. Skala jest jednak zróżnicowana - najsłabiej wzrost presji płacowej odczuwają mikrofirmy. Autorzy badania zwrócili uwagę, że w świetle danych ankietowych narastanie presji płacowej przełożyło się w głównej mierze na wzrost wysokości planowanych podwyżek płac, a nie na zwiększenie odsetka firm prognozujących podwyżki. Jak widać na wykresach poniżej, odsetki firm pozostały na relatywnie stabilnych poziomach, wzrósł za to odsetek firm planujących znaczne podwyżki. Najmocniej presja płacowa przybrała na sile w tych branżach, w których rok temu odnotowano silne spadki, np. w gastronomii (tu autorzy raportu zwracają uwagę, że część wzrostów płac może mieć charakter kompensacyjny).

Wspomniany wyżej wzrost planowanych podwyżek płac (za którym nie idzie wzrost odsetka planujących podwyżki) widać też wprost w deklaracjach prognozowanej wysokości wynagrodzeń. Znacząco wzrosła liczba firm planujących podwyżki o 5-10% (głównie kosztem tych planujących tych planujących podwyżki o 3%). Firm planujących podwyżki o więcej niż 10% przybyło, ale wciąż jest to niewielki odsetek. Dziwnie wyglądają rozkłady (I, III kwartyl w górę, mediana bez zmian; może to mieć jednak związek generalnie z dziwnym rozkładem płac w PL).

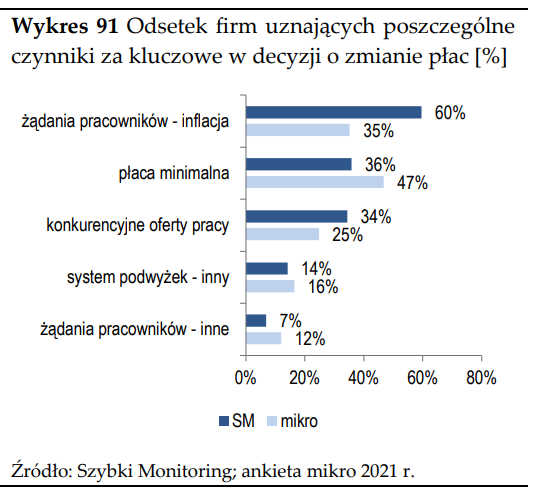

W końcu dochodzimy do tytułowego pytania: czy inflacja napędza presję płacową? Odpowiedzi ankietowanych firm sugerują, że w ogóle badanych firm 60% wskazało żądania pracowników związane z inflacją jako kluczowy czynnik decyzji o zmianie płac. Co ciekawe, nie był to najważniejszy czynnik w przypadku mikrofirm - tu decydująca była płaca minimalna (47% firm), choć odesetek odpowiedzi w związku z inflacją również pozostawał wysoki (35%). Dodatkowo spadł odsetek firm nieuwzględniających inflacji w polityce płacowej i wzrósł tych, które deklarują waloryzację płac w związku ze wzrostem cen.

Zdaniem autorów raportu wyraźny wzrost inflacji w 2021 r. stosunkowo słabo przełożył się na znaczenie tego czynnika w mechanizmach wzrostu płac (całą argumentację wkleiliśmy poniżej). Tu mamy odmienny pogląd. Planowany silny wzrost wynagrodzeń, utrzymujący się wysoki odsetek firm które go planują, raportowana silna presja płacowa i w końcu wysoki odsetek firm, które wiążą wspomnianą presję z inflacją sugeruje, że wpływ inflacji na pensje może być większy. Poniższa argumentacja opiera się w dużej mierze na samej definicji waloryzacji umów o pracę w związku z inflacją. Naszym zdaniem, brak (lub małe rozpowszechnienie) takiej waloryzacji explicite nie oznacza, że inflacja nie przekłada się na żądania płacowe pracowników.

Wszystkie wykresy i cytaty w powyższym tekście pochodzą z Szybkiego Monitoringu NBP, który można znaleźć pod linkiem: