Nie trafiliśmy tej sprzedaży. Wszystko przez to, że nieco podkręciliśmy prognozę na podstawie (słusznych) obserwacji last minute. Zawiodły jednak inne kategorie. Stąd też robimy krok w tył i proponujemy przegląd poszczególnych kategorii sprzedaży detalicznej w lutym, wraz ze spojrzeniem na dzienne dane kartowe. Był to pierwszy ważniejszy krajowy odczyt, w którym można było zobaczyć wpływ wojny w Ukrainie na zmienne realne. Widać też jak Polacy pomagali uchodźcom.

Wynik sprzedaży detalicznej był zgodny z konsensusem, choć słabszy od tego co zakładaliśmy. Zgubiły nas kategorie, które nie wydawały się największą zagadką przed odczytem, czyli sprzedaż samochodów i mebli, RTV i AGD. Nie wyprzedzajmy jednak faktów i spójrzmy najpierw na wykres sprzedaży ogółem (w cenach stałych). W lutym przebiła ona przedpandemiczny trend. To dość późno, biorąc pod uwagę inne miesięczne dane, np. produkcję przemysłową. Głównym winnym jest inflacja. Sprzedaż w cenach bieżących jest daleko ponad trendem. Do tego doszła zmiana zachowań konsumentów w obliczu wybuchu wojny.

Najlepszym przykładem zmiany zachowań jest sprzedaż paliw. Ta w lutym znacząco przyspieszyła. Głównym powodem była sprzedaż 24 lutego, kiedy wiele osób ustawiło się w kolejkach na stacje benzynowe, a sprzedaż była ponad 3-krotnie większa niż notowana "normalnie" (patrz dane z kart na 2. wykresie, uwaga: dane z kart są w cenach bieżących). W przypadku paliw warto też odnotować skok na początku lutego - to przełożenie zakupów z końcówki stycznia (moment wprowadzenia tarczy antinflacyjnej na paliwa). Można traktować to jako zdarzenie jednorazowe - sprzedaż paliw realnie powinna wracać do trendu (pozornie wbrew wyższym wskazaniom na wykresie z kart, ale przypominamy, że w kartach widzimy ceny bieżące).

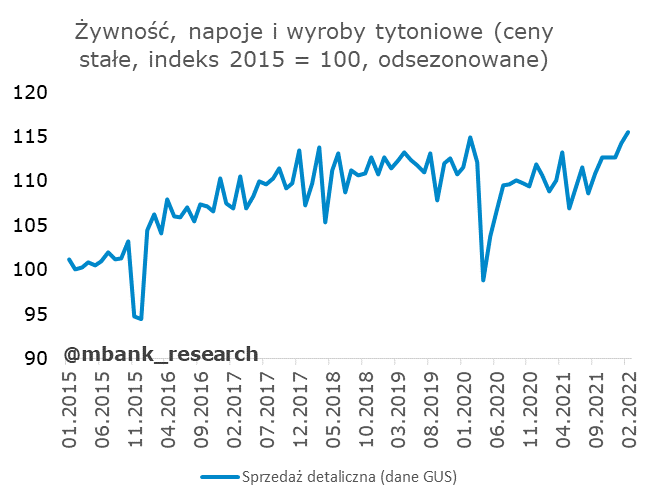

To jednak nie jedyna kategoria, która pozostawała pod wpływem wojny, ale też tarczy antinflacyjnej. Warto spojrzeć jeszcze na sprzedaż żywności. Tu w danych GUS również widać przyspieszenie (choć nie można porównywać tej skali z paliwami). Głównym odpowiedzialnym za wysoką sprzedaż w lutym była raczej końcówka miesiąca, na co wskazują tu dane z kart (na wykresie, ze względu na silną sezonowość pokazujemy średnią z 7 dni, podobnie na każdym kolejnym wykresie dot. kart). Dane kartowe nie mogą tu być jednak absolutną wyrocznią, znamy tylko kwoty, co np. odkłada się w widocznym spadku na początku lutego (to mogły być obniżki VAT), ponadto możliwe, że wpadają tu też inne kategorie (jak rozróżnić sprzedaż w hipermarkecie na żywność i resztę - z perspektywy zbiorczej płatności nie możemy tego zrobić, GUS oczywiście jest do tego zdolny). Wróćmy jednak do wspomnianej końcówki miesiąca. To złożenie zarówno zakupów na zapas (widzieliśmy to w początkach pandemii, częściowo widzieliśmy też teraz), jak i zakupów wolontariuszy dla uchodźców. Dostępne dane nie pozwalają na razie na rozróżnienie tych dwóch powodów. Jest to na tyle istotne, że w pierwszym przypadku może wręcz zmniejszać przyszłą sprzedaż (puszki i makarony muszą zostać zjedzone), w drugim wręcz przeciwnie (może co najwyżej zmienić się finansowanie, z wolontariuszy na samych uchodźców/państwo). W marcu można spodziewać się jeszcze podwyższonej sprzedaży, ze względu na wspomniane dodatkowe zakupy. Zaczynają one już powoli wygasać, ale wciąż są powyżej średniej. Nie można jednak zapominać o drugim czynniku istotnie rzutującym na spożycie żywności, czyli inflacji cen żywności. Tu powinniśmy widzieć zmniejszenie zakupów realnych krajowego konsumenta. 2mln dodatkowych osób stanowi tu jednak różnicę, która przykryje naszym zdaniem element konsumpcji rezydentów. Jeśli nie - mamy poważny problem konsumpcyjny i jej recesję tuż za rogiem.

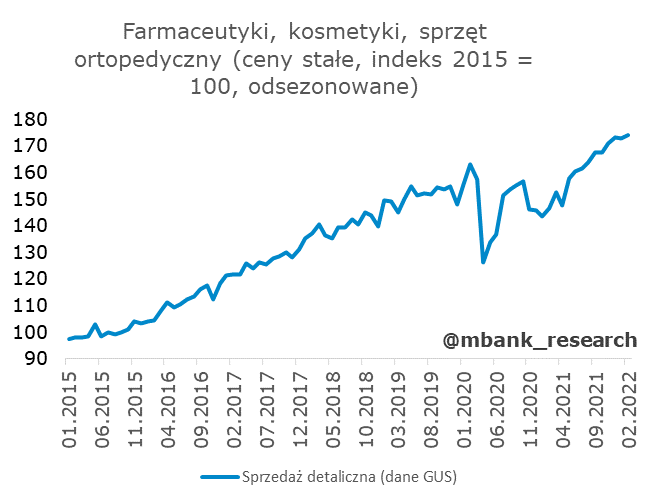

Kolejną kategorią, która była pod wpływem wojny w Ukrainie jest sprzedaż w drogeriach. Nie widać tego jeszcze w danych GUS (również dlatego, że GUS raportuje szerszą kategorię - sprzedaż farmaceutyków, kosmetyków i sprzętu ortopedycznego), widzieliśmy to już jednak w kartach. Końcówka lutego to jednak dopiero rozpędzanie tej części zakupów - więcej powinniśmy zobaczyć w danych za marzec. To najprawdopodobniej kosmetyki, środki higieny, pieluchy kupowane przez wolontariuszy (w prezentowanych danych mamy tylko mBankowe karty, nie widzimy więc tu Ukraińców, którzy właśnie przyjechali do Polski). Ta kategoria również może utrzymywać się na podwyższonych poziomach ze względu na uchodźców, choć nie można wykluczyć "dziwnych zachowań" sprzedaży (dużo większy potencjał do magazynowania w domu np. kosmetyków).

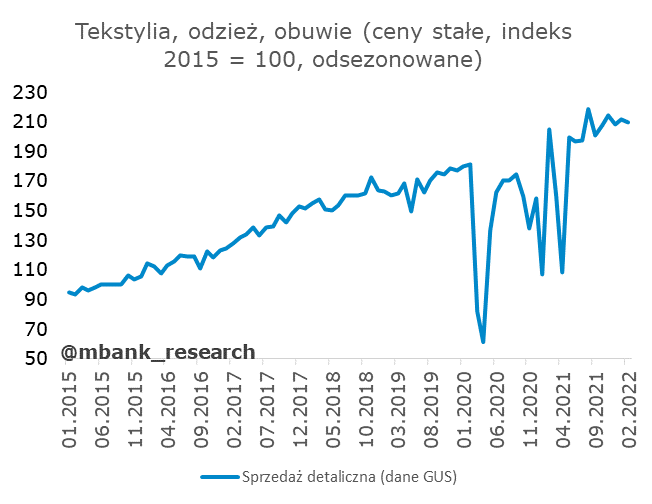

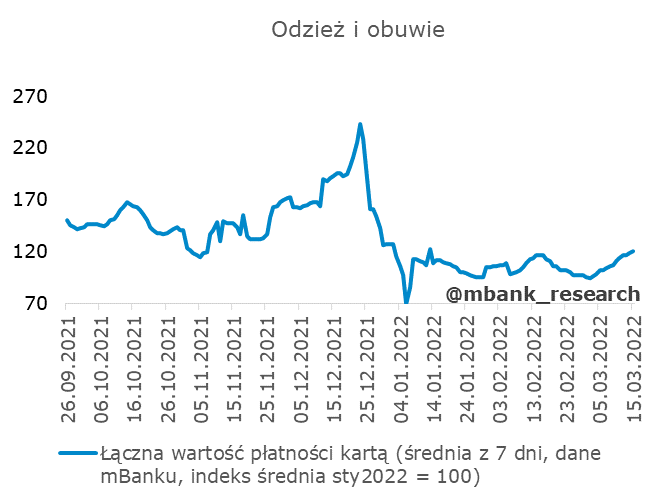

Kategorią która w teorii mogłaby mieć też potencjał do wzrostu w obliczu napływu uchodźców jest sprzedaż odzieży i obuwia. Tu jednak nie widać znaczących odchyleń od miesięcznej normy, zarówno w danych GUS jak i danych kartowych (lekkie przyspieszenie na końcu wykresu zgodne z sezonowością, ale warto mu się przyglądać). W skrócie: najprawdopodobniej uchodźcom dawaliśmy rzeczy "z szafy".

W kolejnych kategoriach nie mamy dobrze zdefiniowanych odpowiedników w kartach (lub z założenia są one mało użyteczne, np. w sprzedaży samochodów). Będziemy posługiwać się więc już tylko wyłącznie danymi GUS. W dół zaskoczyła wspomniana sprzedaż samochodów. To kolejny miesiąc ze słabymi danymi, a styczniowe lekkie odbicie nie oznaczało zmiany trendu. Niska sprzedaż to efekt problemów podażowych, wciąż nowych samochodów jest niewiele. Przyszłość silnie zależy od tego jak firmy poradzą sobie z nadchodzącymi lub już obecnymi brakami dostaw. Kolejne miesiące to więc bitwa pomiędzy sprzedażą tego co już wyprodukowano (czyli sprzedaż w górę), a kolejnymi opóźnieniami w produkcji (sprzedaż w dół).

Widoczny był też spadek sprzedaży mebli, RTV i AGD. Z kontaktów z firmami wynika, że można to wiązać np. ze spadkiem sprzedaży w sektorze e-commerce w drugiej połowie lutego (wiele "normalnych" zachowań zostało wówczas wyłączonych, uwaga skierowana była na śledzenie wojny, nie na konsumpcję). W marcu wróciło to jednak mniej lub bardziej do normy. To nie jedyny powód słabej sprzedaży, częściowo można to też tłumaczyć zwiększonymi zakupami w poprzednich latach (okres pandemii to też okres doposażenia mieszkań w dobra trwałe). Ciekawym zagadnieniem są kolejne miesiące. W krótkim terminie trudno znaleźć argumenty za wyraźniejszym odbiciem, w długim jednak naturalnym argumentem jest osiedlenie się w Polsce sporej liczby migrantów. Część z nich będzie wyposażać mieszkania (wyposażać mieszkania będą też osoby kupujące mieszkania na wynajem dla Ukraińców - to może się zdarzyć w dużo krótszym terminie). Skala tego jest jednak zagadką (nie muszą to być artykuły pierwszej potrzeby).

Pozostały nam 2 kategorie. W przypadku sprzedaży prasy i książek widoczny był lekki spadek, ale nie odbiegał on nadmiernie od tego co obserwujemy zazwyczaj. Trudno szukać tu wyraźnej zmiany trendu, może być przypadkiem, może to kwestia wspomnianego wyżej e-commerce. Sprzedaż w kategorii pozostałe kontynuowała wzrosty z poprzednich miesięcy.

Czas na podsumowanie rajdu po kategoriach. W lutym zobaczyliśmy stosunkowo mało efektów dodatkowych zakupów z końca miesiąca (głównie paliwa, trochę żywność i farmaceutyki). W marcu można spodziewać się kontynuacji wspomnianych zakupów głównie w zakresie żywności, sprzedaży farmaceutyków i kosmetyków. Za słabszy niż oczekiwaliśmy odczyt odpowiadają pozostałe kategorie - dominującą rolę mógł odgrywać wzrost cen (o pozostałych powodach pisaliśmy wyżej). W kolejnych miesiącach na wynik sprzedaży wpływać będą głównie 2 przeciwstawne zjawiska: z jednej strony niskie dochody realne gospodarstw domowych (solidny wzrost wynagrodzeń, ale wysoka inflacja), a z drugiej konsumpcja uchodźców. To ten drugi czynnik w dużej mierze odpowiada za naszą wciąż stosunkowo dobrą prognozę konsumpcji na ten rok.