Czas na wstępny wynik inflacji w Polsce za marzec przyjdzie w piątek. Na razie wracamy jeszcze do ostatnich danych i proponujemy rzucić okiem jak to było jeszcze z jednocyfrową zmianą cen. Dziś poznaliśmy dane inflacyjne za marzec, choć na razie tylko z części Europy. Obyło się bez zaskoczenia: wyszły grubo powyżej oczekiwań.

Za nami już wskaźniki HICP z Hiszpanii (9,8%, oczekiwane 8,4%). Przed nami jeszcze publikacja wstępnego odczytu HICP w Niemczech (oczekiwany wzrost z 5,5% w lutym do 6,7% r/r). Dane z Nadrenii Północnej-Westfalii sugerują, że zmiana dla całych Niemiec jest niedoszacowana. Ponadto, po zeszłotygodniowych PMI i Ifo, spłyną kolejne wskaźniki koniunktury - tym razem ESI.

W USA uwagę przykuwać będzie zatrudnienie wg ADP (spodziewane +400 tys. zatrudnionych, 475 tys. poprzednio). Zostanie też opublikowany trzeci odczyt PKB za IV kw. Tu trudno oczekiwać niespodzianek (ostatnie dane wskazywały na 7% SAAR).

Pocztówka z jednocyfrową inflacją (niestety w kolorze, nie w sepii)

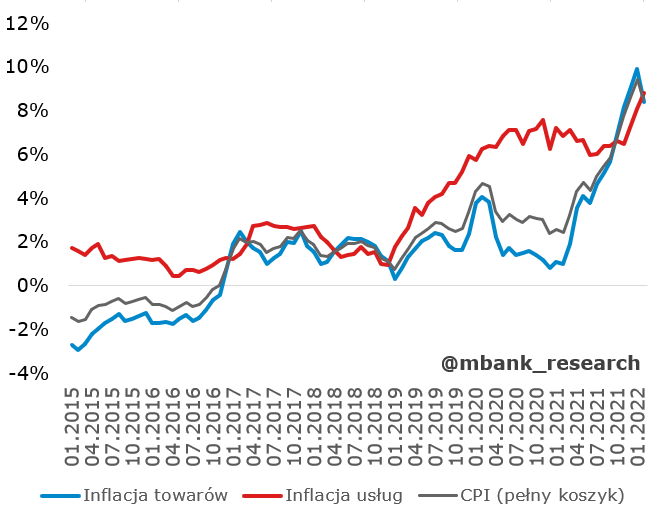

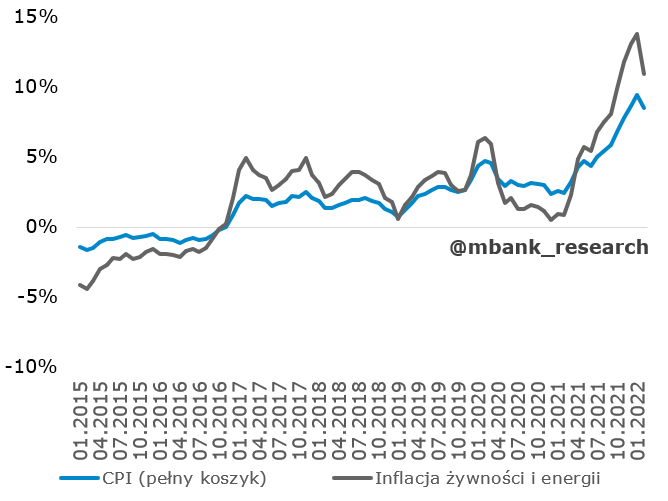

Jak już wcześniej sygnalizowaliśmy, w piątek pożegnamy jednocyfrową inflację i otworzy się nowy rozdział odczytów dwucyfrowych. Zanim jednak to nastąpi, warto przyjrzeć się jak wyglądał obrazek inflacyjny na początku roku, po wprowadzeniu tarcz (anty)inflacyjnych. Popatrzmy najpierw na podstawowe wykresy. Nie ulega wątpliwości - o czym zresztą już pisaliśmy - że cofnięcie się inflacji na początku roku to efekt wprowadzenia tarcz, a w szczególności obniżenia cen paliw oraz żywności (tu efekt był słabszy niż się spodziewaliśmy).

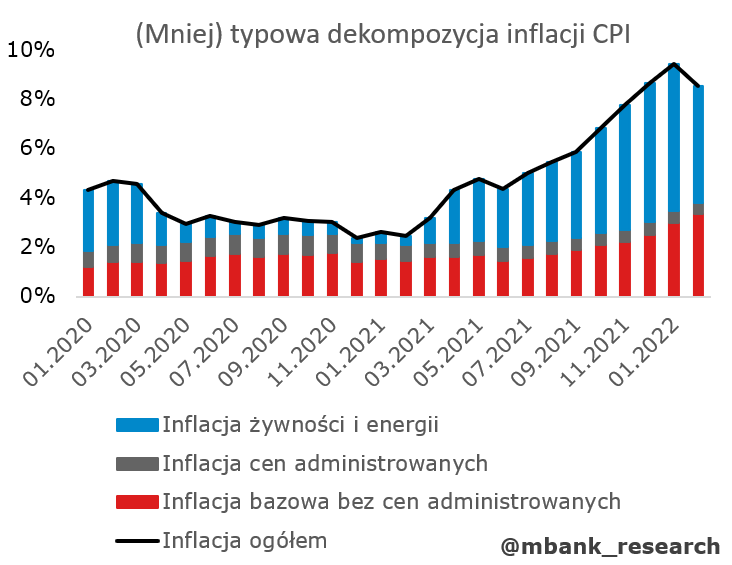

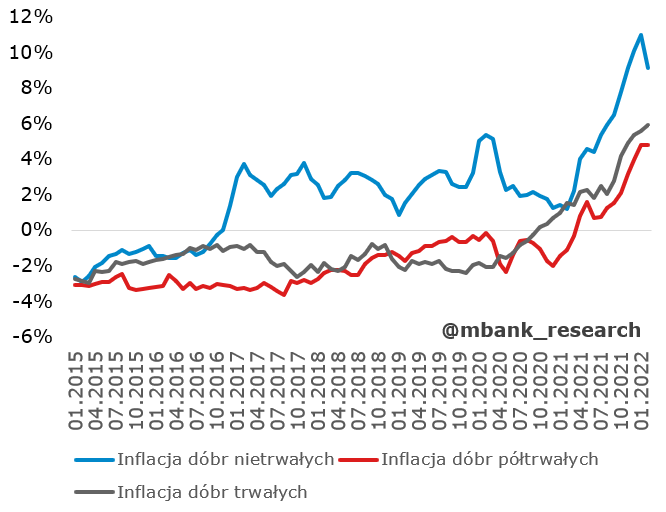

Widać to zresztą również doskonale na dekompozycjach inflacji. Nastąpił spadek udziału inflacji dóbr nietrwałych (cen żywności i energii). Zbudowała się natomiast jeszcze bardziej inflacja bazowa lub przekładając to na dobra: wzrosło znaczenie dóbr trwałych oraz usług. Dobra półtrwałe na razie inflacyjnie się zatrzymały.

Dla pełniejszego obrazu warto jeszcze osobno pokazać dynamikę procesów inflacyjnych w tych najmniejszych kawałeczkach inflacji. Widać przyspieszenie w dobrach trwałych, cofkę w dobrach nietrwałych oraz zatrzymanie przyspieszania dóbr półtrwałych (pewnie z czasem trwania ograniczonym do miesiąca). W przypadku usług warto zwrócić uwagę na powolny wzrost inflacji w usługach niepracochłonnych oraz eksplozję zmian cen w usługach pracochłonnych - to właśnie miało się wydarzyć.

Nie ulega wątpliwości, że inflacja jest szeroko rozlana po kategoriach. Trudno jednak oczekiwać, że w obliczu skali szoku na podstawowych produktach (żywność, paliwa, energia) nie dojdzie do przesunięcia wszystkich cen w celu wyrównania cen względnych. Kolejną rundę tego procesu będziemy obserwowali w kolejnych kilku miesiącach, kiedy inflacja osiągnie maksima (12-13%), a później zacznie spadać. Sekwencję spadania widzimy tak: surowce, fracht, baza statystyczna, (przerwa na wygasanie tarczy), spowolnienie gospodarki, rozładowanie napięć w łańcuchach dostaw (plus odwrócenie części trendów pandemicznych w zwyczajach gospodarstw domowych), zmniejszenie popytu na pracę (i zwiększenie podaży pracy z migracji), neutralizacja dodatniej luki popytowej, wyraźne spowalnianie inflacji bazowej, powrót w okolice celu inflacyjnego. Naszym zdaniem powrót inflacji do celu rozciągnie się do 2024 roku, ale czynniki podbijające inflację będą już w 2023 roku głównie natury jednorazowej (wygasanie tarcz + ostatnie, skokowe dostosowania cen energii). W dużej mierze wysoka inflacja w 2022 roku stanie się własną Nemezis w kolejnych latach generując z jednej strony potężną bazę statystyczną (niestety poziom cen już nie wróci do poprzednich poziomów i to będzie cisnęło siłę nabywczą na słabszym rynku pracy przez lata), z drugiej obniżenie popytu. Resztę zrobią stopy procentowe przy względnym zacieśnieniu polityki fiskalnej (ekscesy z tego roku będą nie do powtórzenia).

Garść newsów makroekonomicznych

∙ Polska: Rząd przyjął we wtorek projekt umożliwiający mrożenie majątków podmiotów wspierających Rosję - powiedział rzecznik rządu Piotr Muller.

∙ Polska: GDDKiA podwyższyła limit waloryzacji dla umów zawieranych na prace przygotowawcze, nadzór i zarządzanie kontraktem oraz na utrzymanie dróg krajowych. Dotyczyć to będzie kontraktów, których planowany czas trwania przekracza 12 miesięcy. Nowy limit wyniesie +/- 10% i będzie równy temu, który obowiązuje już na roboty budowlane. Wcześniejszy limit wynosił +/- 5%.

∙ Polska: Liczba ubezpieczonych w ubezpieczeniu zdrowotnym wzrosła w lutym do 16 984,5 tys. (+6 tys. w porównaniu z poprzednim miesiącem). Widoczne były wciąż wysokie liczby dni absencji chorobowych (pandemia).

∙ USA: Liczba wakatów w lutym wg ankiety JOLTS wyniosła 11,266 mln (11,283 mln odnotowano w styczniu, po rewizji z 11,263 mln). Rynek pracy pozostaje wedle tej miary bardzo silny, co absolutnie nie jest zaskoczeniem.

∙ USA: Indeks Conference Board obrazujący nastroje konsumentów nie przyniósł większych niespodzianek. Wskaźnik wzrósł z 105,7 pkt. do 107,2 pkt (oczekiwano 107 pkt.). Głównym źródłem optymizmu jest stan rynku pracy, a źródłem niepokojów – inflacja.