Piątkowe święto w USA przesunęło publikację najważniejszego raportu z rynku pracy na czwartek. Oczekiwania opiewają na 3 mln nowych miejsc pracy, spadek stopy bezrobocia do 12,3% oraz spadek płacy godzinowej o 0,7% m/m.

Wczorajsze dane o ADP okazały się niższe od oczekiwań, ale wydarzyła się bardzo duża rewizja w górę. Raczej nie jest to prognostyk analogicznej rewizji NFP tylko wyraz błędu (próbkowania?) z ankiety ADP.

Rynek zareaguje na wychylenia w obie strony. Nowa fala zachorowań przetaczająca się przez USA sugeruje jednak, że reakcja może być asymetrycznie bardziej widoczna w przypadku zaskoczenia in minus (interpretacja: kolejny problem). Tak czy inaczej, postępy epidemii (potencjalnie słabsze obicie w dalszej części roku), ale bez globalnej, silnej fazy risk-off sugerują, że dolar powinien w najbliższym czasie tracić w zasadzie z każdej strony. To sprawia, że czujemy się komfortowo z prognozą wyższego kursu EURUSD. Nie zmieniamy jednak zdania, że ruch w górę będzie „rwany”.

Nowy rekord zachorowań w USA

Mamy rekord w nowych zachorowaniach na COVID-19 w USA. Poniższy tweet w zasadzie podsumowuje wszystko i nie ma się co rozpisywać. Godny odnotowania jest fakt, że nowa fala niesie za sobą niższą śmiertelność.

Na osłodę można podać, że jesteśmy o kroczek bliżej do szczepionki. Amerykański Pfizer wraz z niemieckim BioNTech, które współpracują nad szczepionką przeciw COVID-19 ogłosiły pozytywne rezultaty pierwszych testów klinicznych. Poza wspomnianymi firmami pozytywne rezultaty pierwszej fazy testów klinicznych osiągnęła amerykańska firma Moderna.

Spory ruch na EURPLN

Wczoraj zaskakująco zachowywał się PLN. Mimo umocnienia apetytu na ryzyko (szczepionka, lepsze dane o koniunkturze w PL i USA) złoty tracił do euro. W tym samym czasie waluty naszych bliższych (Czechy) i dalszych (Węgry) sąsiadów zyskiwały. Być może to efekt zakończenia zakupów PLN na rynku w celu sfinalizowania przelewu dla PGNIG, który w nocy pojawił się na kontach tej firmy w ramach wygranego postępowania arbitrażowego.

Przez kilka wcześniejszych dni spory strumień (1,6 mld USD) był stopniowo "rozkładany" na rynku co dodatkowo pewnie przyczynił się do umocnienia złotego w poniedziałek i wtorek. Naszym zdaniem wczorajszy ruch na PLN nie zmienia fundamentalnej układanki. Złoty powinien być słabszy, ale epizodów gwałtownego osłabienia ponad 4,60 lub 4,70 już raczej w krótkim czasie nie zobaczymy.

BGK sprzedał kolejną porcję obligacji

BGK sprzedał wczoraj „koronaobligacje” za 12,33 mld zł. Wynikiem przetargu była sprzedaż 10-letnich obligacji serii FPC0630 o wartości nominalnej 9,93 mld zł oraz nowych 5-letnich obligacje serii FPC0725 o wartości nominalnej 2,4 mld zł. Kolejny przetarg zaplanowany jest na 15 lipca 2020.

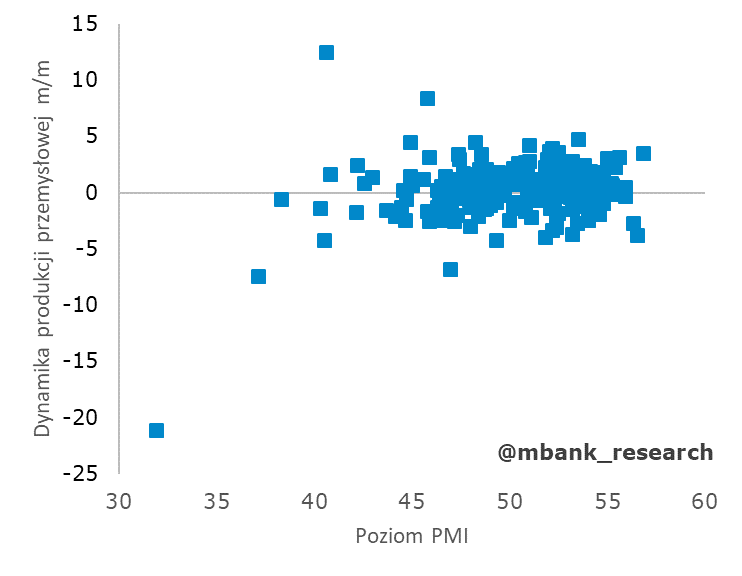

Polski PMI za czerwiec wyniósł 47,2 pkt.

Wczorajsza publikacja PMI bez większych zaskoczeń. Indeks nieznacznie przebił konsensus (46,6 pkt), jak i naszą prognozę (46,1) osiągając wynik 47,2 pkt. Dzięki temu wskaźnik osiągnął poziomy sprzed pandemii, a jego V-kształtne ożywienie może robić wrażenie. Cóż jednak z tego, skoro w zasadzie niewiele z tego wynika ponad to, co wiemy już z "twardych" danych.

Jak jednak wielokrotnie podkreślaliśmy V-kształtne odbicie we wskaźnikach koniunktury nie oznacza analogicznej trajektorii odbicia samej produkcji przemysłowej. Duże zmiany PMI mają znaczenie dla zmian produkcji (odsezonowane zmiany m/m) jednak dokładnej zależności nie ma. Z tego powodu wygrzebywanie się z covidowego dołka będzie następowało wolniej, zwłaszcza że twarde dane za maj sugerują, że do odrobienia jest jeszcze sporo a sam wzrost wskaźnika w okolice 50 pkt. nie wskazuje, że w czerwcu dołek zostanie zasypany.

Jak wskazują historyczne dane, wczorajszy wynik, może przekładać się na całą gamę odczytów produkcji przemysłowej – brak jest jednoznacznej korelacji dla odczytów w okolicach 50 pkt. Nie zmienia to jednak faktu, że czerwiec powinien być kolejnym miesiącem, w którym zaobserwujemy poprawę wskaźnika produkcji przemysłowej (z -17% r/r w poprzednim miesiącu do -6% r/r). Tak przynajmniej wskazuje nasza prognoza.

Jeszcze mniejszą miarę przykładalibyśmy do wpływu V-kształtnego odbicia w koniunkturze w przemyśle na ścieżkę wzrostu całego PKB. Obecny kryzys w równie mocnej mierze dotknął sprzedaż i usługi, nieuwzględnione w przemysłowym odczycie. Historyczne korelacje nie uwzględniają też zmiany w funkcjonowaniu "automatycznych stabilizatorów" PKB w postaci eksportu netto. Można śmiało zakładać, że z uwagi na dobrą kondycję konsumpcji i słabą kondycję gospodarki światowej i handlu obecnie stabilizatory te nie zadziałają.

W szczegółach bez większych zaskoczeń. Wynik poniżej poziomu 50 pkt. to wciąż wynik mało optymistyczny, spadają wiec nowe zamówienia, produkcja czy zatrudnienie. Jednak ze względu na rozluźnienie, zarówno w kraju i za granicą, spadki te były znacząco niższe niż w poprzednich odczytach. Poprawiają się również oceny przyszłej produkcji.