Piątkowe odczyty koniunktury PMI zaskoczyły na plus. Czego spodziewać się po tym tygodniu? FOMC bez niespodzianek. Przegląd celów i narzędzi trwa. Oczekiwania ustawią wstępne odczyty PKB w Europie oraz USA. Skala hamowania w II kwartale pozwoli na dostosowanie prognoz na 2020 rok.

Rozkład jazdy na najbliższy tydzień

Poniedziałek. Indeks Ifo z Niemiec. Oczywiście oczekiwane jest przyspieszenie. Trudno to będzie jednak nazwać niespodzianką po wyższych danych o PMI. Warto zwrócić uwagę na zamówienia na dobra trwałe w USA (15,7% m/m -> 4,8%).

Wtorek. Optymizm konsumentów Conference Board w USA. Oczekiwany lekki regres.

Środa. Dzień FOMC. Decyzja o 20:00. Komitet jest w trakcie większego przeglądu środków i celów, co zapewne zostanie jasno zakomunikowane. W konsekwencji to posiedzenie nie będzie nadmierne ekscytujące w zakresie nowych działań. Można mieć jednak pewność, że nastawienie Komitetu będzie gołębie, gdyż poprawa nastrojów konsumentów zatrzymała się od czasu poprzedniego posiedzenia. A co jest obiektem przeglądu celów i środków? Przede wszystkim trwają dyskusje nad asymetrycznym celem inflacyjnym (formalne dopuszczenie przestrzelenia w okresach ożywienia w celu kompensacji zbyt niskiej inflacji w recesjach), outcome-based forward guidance (pierwsza podwyżka stóp przy stopie bezrobocia bliskiej obecnej NAIRU czyli ~4% oraz inflacji w 2% celu; brak działań ukierunkowanych na wyprzedzanie inflacji), czy kontrolę krzywej dochodowości (coraz mniejsze poparcie dla tego typu narzędzia sugeruje, że jego wykorzystanie będzie zapewne ograniczone do sytuacji, w której rynek będzie wyceniał nadmiernie prędkie zacieśnienie polityki pieniężnej, wbrew intencjom Fed).

Czwartek. Dane o PKB z Niemiec za II kwartał (-1,9% r/r -> -10,9%). Dane o PKB za II kwartał w USA (-5,0% SAAR -> -32,4% SAAR). W USA podają wartości kwartalne, odsezonowane i annualizowane (SAAR). To znacząco zwiększa percepcję wahnięć PKB. Nas bardzo interesowały będą również dane o inflacji z Niemiec (0,9% r/r -> 0,4% r/r). Jak zwykle śledzimy też tygodniowe dane o nowych rejestracjach bezrobotnych w USA doszukując się dalszych wzrostów.

Piątek. W nocy pierwsze dane o chińskim PMI (CFLP) w lipcu. Wisienką na torcie będzie polska inflacja. Oczekujemy spadku z 3,3%, jednak pracujemy dopiero nad precyzyjną prognozą. Raport o wydatkach i dochodach Amerykanów będzie mniej istotny niż zwykle. Dotyczy okresu (czerwiec) objętego przez publikowane wcześniej dane o PKB (drugi kwartał). Warto rzucić okiem na optymizm konsumentów uniwersytetu Michigan. Oczekiwany jest regres, podobnie jak w publikowanym wcześniej raporcie Conference Board.

Wydarzyło się wczoraj

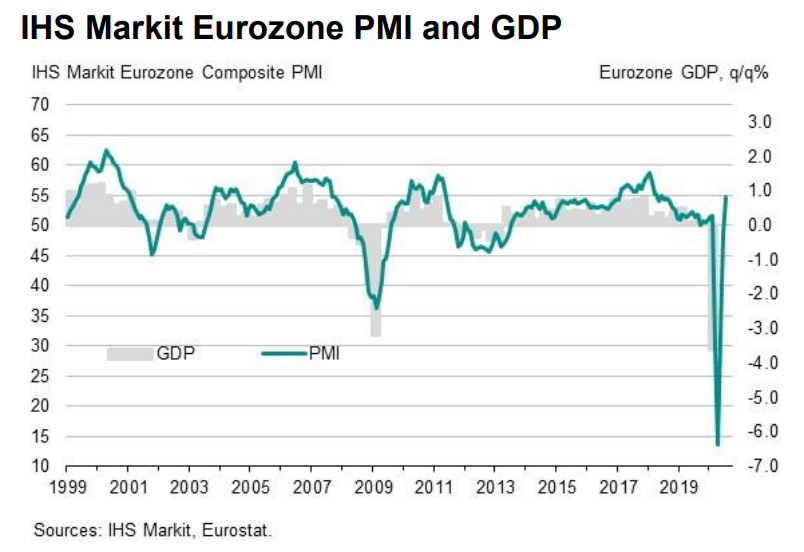

Pozytywna niespodzianka w europejskich PMI

Wstępne odczyty wskaźników PMI w Europie zaskoczyły na plus, a główną zasługę pozytywnej niespodzianki należy przypisać koniunkturze w usługach. Wskaźnik composite dla strefy euro wzrósł do 54,8 pkt. Indeks koniunktury w przemyśle wzrósł z 47,4 do 51,1 pkt. (najwyżej od 19 miesięcy), a wskaźnik dla usług wzrósł z 48,3 do 55,1 pkt. (najwyżej od 25 miesięcy, znacząco powyżej konsensusu – 51 pkt.). W największych gospodarkach (Francja i Niemcy) zarówno indeksy w usługach jak i przemyśle osiągnęły neutralny pułap 50 pkt. (w Francji nawet ze sporą nawiązką).

Po raz pierwszy od lutego rosła aktywność zarówno w usługach jak i przemyśle. Odnotowano wzrosty popytu oraz nowych zamówień. Poprawiły się też oczekiwania wobec przyszłej produkcji. Łyżką dziegciu we wczorajszym odczycie są jednak dane dot. zatrudnienia. To, choć w wolniejszym tempie niż w poprzednich miesiącach, nadal się zmniejszało, a tempo spadku zatrudnienia wciąż jest najszybsze od 2013 roku. Wskaźniki zatrudnienia mogą rzutować na przyszłe odczyty indeksu – okres kiedy firmy wychodzą z lockdownu i nadrabiają dotychczasowe przestoje w produkcji już się kończy. Kończy się też najprawdopodobniej rajd PMI w górę. Kolejne miesiące mogą przynieść wahnięcia, gdy skończy się też odłożony popyt, a przedsiębiorstwa będą porównywać się już nie do słabej wiosny, ale relatywnie lepszych późniejszych miesięcy. Ewentualna druga fala zakażeń też stanowi ryzyko dla dalszych wzrostów indeksów koniunktury. Jest to jednak problem w większej skali globalny (Indie, Brazylia, Meksyk, USA) niż europejski. Krzywa zachorowań w Europie jest relatywnie płaska.

Wstępne indeksy dla Stanów okazały uplasowały się poniżej oczekiwań, choć wciąż pokazują poprawę w stosunku do poprzedniego miesiąca. Lepsze nastroje panują w sektorze przemysłowym (51,3 pkt, poprawa z 49,8 pkt) niż w usługach (49,6 pkt, poprawa z 47,9 pkt). Zgodnie z komentarzem do odczytu, firmy raportowały w dużej mierze wolniejszy spadek aktywności w usługach i poprawę w produkcji. Na odczyt negatywnie rzutował spadek nowych zamówień i dalsze problemy z zachorowaniami na COVID-19 oraz wprowadzane w związku z tym restrykcje. Problem wciąż istotnej liczby zachorowań w Stanach powinien rzutować na kolejne wskaźniki – trudno oczekiwać dalszego, szybkiego odbicia. Słoniem w pokoju pozostaje kwestia dodatkowych zasiłków dla bezrobotnych - pisaliśmy o tym już w jednym z ostatnich raportów. Jeśli kongres nie przedłuży ich szybko, na początku sierpnia około 30 mln bezrobotnych straci 600 dolarów tygodniowo. To nowy, silny, negatywny szok dla konsumentów.

Szybki Monitoring NBP

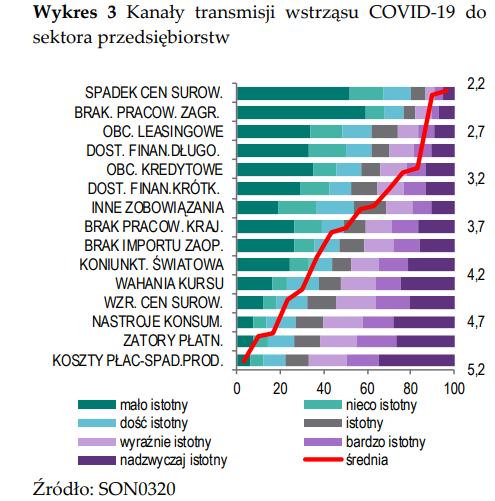

W piątek ukazał się długo wyczekiwany Szybki Monitoring NBP. Czekaliśmy na niego tak długo, że duża część wniosków, które można z niego wyciągnąć jest w obecnej sytuacji dość oczywista. Z tego powodu nasz opis będzie lakoniczny, a wybór wykresów – ograniczony.

Oczywiście skala hamowania gospodarki przez kwarantannę jest znacząca. Wiemy to jednak już z danych o wysokiej częstotliwości oraz najnowszej projekcji NBP (tu jest to nawet wyrażone liczbowo). Wiemy już też, że wiele wskaźników powstaje niemal w sposób V-kształtny. Choć dynamika powrotu do normalności znacząco spadnie w kolejnych miesiącach, najgorsze już ewidentnie gospodarka ma za sobą. W badaniach koniunktury szukać warto więc raczej innych zagadnień. Zestawiliśmy je na 4 wykresach.

Pierwszy wykres pochodzi z dodatkowego badania przeprowadzonego w czasie kwarantanny. Pozytywnym szokiem były ceny surowców (głównie ropa naftowa). Negatywnym, kwestie pasywów i finansowania oraz niedobór pracowników zagranicznych. Drugi wykres jest już bardziej aktualny i przedstawia stan faktyczny dostosowań firm do nowej sytuacji. Widać wyraźnie, że firmy dostosowały się do nowego otoczenia przede wszystkim tnąc koszty (w tym płace). Obyło się jednak bez znaczących cięć zatrudnienia. Ofiarą cięć kosztów stały się jednak inwestycje, których redukcja podyktowana była nie tylko chęcią naprawy bilansu, ale także znacznym przerostem mocy produkcyjnych.

Jak będą wyglądały dalsze kwartały? Szok popytowo-podażowy powoli przekształca się w szok niepewności. Z uwagi na znaczącą skalę hibernacji miejsc pracy (program pomocowy PFR miał jasno sprecyzowane warunki brzegowe i przyniósł efekt w postaci chomikowania zatrudnienia), szok konsumpcyjny nie będzie potężny ponad to, co zobaczyliśmy już jako efekt kwarantanny i zmiany strukturalne. Oczywiście w takim scenariuszu na plusy roczne na konsumpcji poczekamy do 2021 roku. Konsument będzie też oszczędzał więcej. Firmy również. Niepewność i słabe perspektywy eksportu ograniczają inwestycje i dopóki nie wystartują nowe, egzogeniczne elementy cyklu inwestycyjnego (budżet UE na lata 2020-2027 oraz Next Generation EU), prywatny komponent inwestycji będzie kulawy. Szansa na pozytywne sprzężenia zwrotne we wszystkich elementach cyklu pojawia się w latach 2021-2022.

Cały raport NBP można czytać tutaj: