Dziś poznaliśmy dane z Chin o inflacji CPI 2,7% r/r oraz inflacji PPI -2,4%. Oba odczyty nie różniły się od konensusów więcej niż 0,1 p.p. Wciąż dominuje przeświadczenie o nieurchronnych, dalszych spadkach inflacji - zwłaszcza CPI. Na poniedziałek nie przewidziano publikacji innych istotych danych. W tym tygodniu wszystko co najważniejsze skupione jest w piątek. Wtedy poznamy też odczyt polskiego PKB za 2 kw. (nasza prognoza to -9% r/r) i finalny odczyt inflacji za lipiec (flash wyniósł 3,1% r/r).

Co jeszcze nas czeka w tym tygodniu?

Wtorek

Jutro niemalże równie spokojny dzień w kontekście publikacji danych. Poznamy wskaźnik nastrojów analityków w Niemczech ZEW. Oczekiwana jest lekka poprawa indeksu (z 59,3 do 60 punktów). Tego dnia opublikowana zostanie też węgierska inflacja za lipiec (oczekiwany wzrost z 2,9% do 3,3% r/r) i dane o inflacji PPI w Stanach.

Środa

W środę najciekawszą publikacją będzie odczyt CPI w USA. Oczekiwany jest wzrost inflacji z 0,6% r/r w poprzednim miesiącu do 0,8% r/r. Ponadto poznamy wynik PKB za 2 kw. w Wielkiej Brytanii (powolne znoszenie restrykcji implikuje bardzo słaby wynik) i czerwcowe dane o produkcji przemysłowej w strefie euro.

Czwartek

NBP opublikuje dane z bilansu płatniczego za czerwiec. Oczekujemy salda obrotów bieżących na poziomie 2074 mln EUR (wyżej niż konsensusowa prognoza 1599 mln), ze spadkiem eksportu o 1,2% r/r i importu o 4,7% r/r. Poznamy również finalną inflację Niemczech (odczyt flash CPI wyniósł -0,1% r/r), w Czechach i na Słowacji.

Piątek

O 4:00 polskiego czasu ukażą się dane o produkcji przemysłowej i sprzedaży detalicznej z Chin. Najważniejsze dla nas będą jednak szacunkowe dane o PKB w Polsce za 2 kwartał 2020. Nasza prognoza to spadek o 9% r/r, ze spadkiem konsumpcji o 11% r/r i inwestycji o 13% r/r (w piątek poznamy tylko główny wynik, bez rozbicia). Dane o PKB za 2 kw. będą publikowały również inne państwa - Czechy, Słowacja, Rumunia czy strefa euro (tu znamy już wstępny odczyt: -12,1% kw/kw). Ponadto GUS opublikuje finalny odczyt inflacji. Odczyt flash wskazywał na wynik 3,1% z zaskakującym wzrostem inflacji bazowej - piątkowe szczegółowe dane powinny wytłumaczyć tą niespodziankę. Po południu poznamy dane z USA o lipcowej sprzedaży detalicznej (konsensus to +1,7% m/m po wzroście o 7,2% w poprzednim miesiącu) oraz produkcji przemysłowej (konsensus +3% m/m po +5,4% w poprzednim miesiącu).

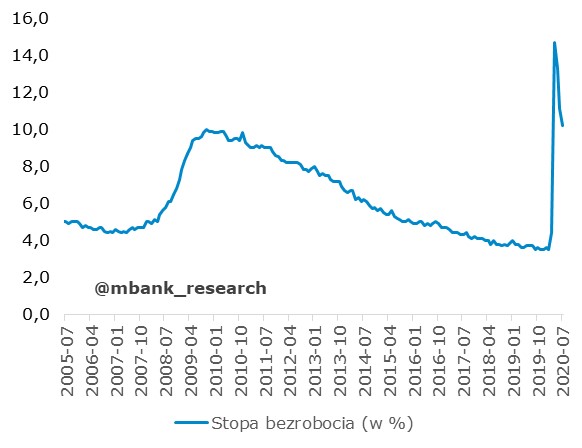

Sytuacja na rynku pracy w USA bardzo powoli, ale się poprawia

Stopa bezrobocia w USA zmniejszyła się o 0,9 p.p. do 10,2% (konsensus = 10,5%), a zatrudnienie w sektorze pozarolniczym w USA wzrosło o 1,76 mln osób przy konsensusie na poziomie 1,58 mln. Miesiąc wcześniej przybyło 4,79 mln miejsc pracy, jednak aby poziom zatrudnienia poza rolnictwem wrócił do poziomu sprzed pandemii (luty 2020) potrzebne jest zwiększenie zatrudnienia o 12,9 mln osób. Warto wspomnieć, że po raz kolejny w ciągu ledwie 3 miesięcy publikowany wcześniej indeks ADP wysłał mylny sygnał znaczącego przyhamowania wzrostów liczby miejsc pracy. Z kolei BLS chwali się, że udało się po raz kolejny ograniczyć skalę błędu próbkowania. Przy takim biegu wydarzeń rola ankiety ADP może stopniowo zanikać jako proxy dla całego rynku pracy.

Ponad 32% nowych zatrudnionych (592 tys.) w lipcu znalazło pracę w rekreacji i hotelarstwie (do tej grupy należy również gastronomia), ale do poziomu z lutego brakuje nadal ponad 4,3 mln pracujących osób. Duży udział w liczbie nowo zatrudnionych osób miała również administracja. Zatrudnienie w tym sektorze wzrosło w lipcu o 301 tys. ( w tym niecałe 9% osób zatrudniono tymczasowo do przeprowadzenia spisu ludności), ale jest to nadal liczba o 1,1 mln niższa od poziomu zatrudnienia w lutym. W handlu detalicznym zatrudniono 258 tys. osób, w tym około połowa to zatrudnienie sklepach odzieżowych. Do poziomu z lutego brakuje 913 tys. zatrudnionych. Jednym z nielicznych zawodów, gdzie liczba zatrudnionych wzrasta są kurierzy. Ich liczba od lutego wzrosła o ponad 8% (69,1 tys.). Jest to oczywisty skutek zmiany mobilności Amerykanów: ruch ludności zmniejszył się kosztem mobilności towarów.

Przeciętna liczba przepracowanych godzin spadła w lipcu o 6 minut przy 9-cio centowej poprawie zarobków godzinowych. W agregacie skutkowało to jednak obniżeniem przeciętnej, tygodniowej stawki. Obniżyła się liczba osób zatrudnionych tymczasowo, choć nadal całkowita liczba osób kwalifikowanych w ten sposób stanowi dwukrotność tej sprzed roku. Scenariuszem bazowym jest powolny powrót rynku pracy do pełnego zatrudnienia. Progres będziemy jednak liczyć raczej w latach niż w miesiącach.

Od tygodnia bezrobotni funkcjonowali bez dodatkowego zasiłku (600$ tygodniowo). Sobotnie rozporządzenie Donalda Trumpa nieco łagodzi ich los, jednak mimo wszystko oznacza zmniejszenie dochodu rozporządzalnego. Prezydent USA zdecydował się na wydanie rozporządzenia (które według niektórych ekspertów jest niezgodne z obowiązującym prawem) z powodu braku porozumienia w kongresie, gdzie największą kością niezgody była wysokość zasiłku dla bezrobotnych. Demokraci chcieli przedłużenia zwiększonego zasiłku dla bezrobotnych w wysokości 600$, natomiast Republikanie twierdzą, że taki zasiłek jest zbyt wysoki i zniechęca Amerykanów do podjęcia pracy.

Rozporządzenie prezydenta, które nie wymaga akceptacji kongresu, zawiera przedłużenie pomocy finansowej dla bezrobotnych w wysokości 400$ tygodniowo (w miejsce wygasłego 1 sierpnia przepisu o pomocy w wysokości 600$). Zwiększono również ochronę ludzi przed eksmisją oraz odroczono do końca roku niektóre podatki od wynagrodzenia (dla najniższych dochodów) oraz spłaty federalnych pożyczek studenckich.