Dzisiejszy dzień upłynie pod znakiem indeksów PMI. Poznamy wstępne odczyty zarówno w Europie, jak i w Stanach. Po okresie huśtawki nastrojów w początkach pandemii, nadszedł czas na stabilizację. Widoczne to było w zeszłomiesięcznych odczytach, jeszcze bardziej powinno być widoczne dziś. Nie spodziewamy się również zaskoczeń ze strony Banku Czech, który podejmie decyzję w sprawie stóp procentowych.

Ponadto opublikowany zostanie Biuletyn Statystyczny GUS, a wraz z nim dane o stopie bezrobocia w sierpniu. Oczekujemy stabilizacji na poziomie 6,1% - tak wskazywały również szacunki MRPiPS. Kolejne miesiące mogą już przynieść lekkie wzrosty, powodowane m.in. rejestracją osób dotychczas pobierających zasiłek solidarnościowy. Będą to też pierwsze miesiące z podwyższonym zasiłkiem dla bezrobotnych. Poznamy też dane o liczbie pracujących w sektorze przedsiębiorstw, które pozwolą ocenić skalę wpływu zasiłków opiekuńczych na ostatni odczyt przeciętnego zatrudnienia.

Wystąpienie w Kongresie kontynuować będzie szef Fed J. Powell - podobnie jednak jak wczoraj, trudno oczekiwać niespodzianek. Zaplanowany jest również szereg wystąpień regionalnych szefów Fed.

Bank Czech bez zmian stóp procentowych

Narodowy Bank Czech podejmie dziś decyzję w sprawie stóp procentowych. Nie spodziewamy się zmian w polityce Banku. Jak wskazywał ostatnio wiceprezes CNB:

Po najmocniejszym cięciu stóp procentowych w UE w tym roku, CNB prawdopodobnie skończył z obniżaniem stóp

Tomáš Nidetzký, wiceprezes CNB

Zarówno wypowiedzi członków zarządu, jak i prognozy analityków CNB, wskazują, że stopy powinny pozostawać stabilne co najmniej przez rok. Nie ma obecnie potrzeby dalszego łagodzenia polityki pieniężnej - nie sprzyjają temu też ostatnie odczyty inflacji. Z drugiej strony, nagły wzrost zachorowań w Czechach, może studzić nadmierny optymizm co do szybkiego ożywienia. Do wyłączenia gospodarki widocznego w początkach pandemii jeszcze daleko, ale wprowadzanie częściowych restrykcji to już realizujący się scenariusz (dziś np. ma zostać zmniejszony limit uczestników imprez sportowych).

Zdarzyło się wczoraj

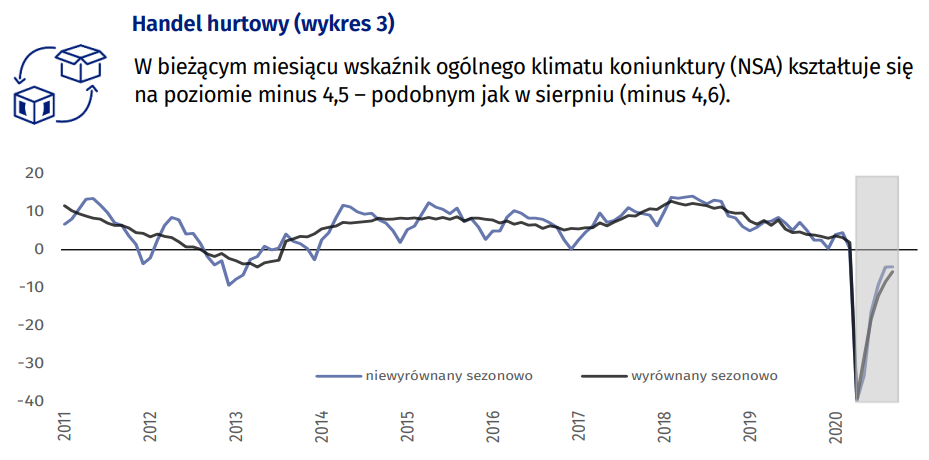

Koniunktura nie najlepiej, ale stabilnie

Wczorajsze dane o koniunkturze przedsiębiorstw GUS wskazują na stabilizację nastrojów. Koniunktura poprawia się, ale skala zmian jest mikroskopijna, a same wskaźniki wciąż znajdują się poniżej poziomów sprzed pandemii. Wspiera to naszym zdaniem scenariusz ożywienia w postaci odwróconego pierwiastka.

Źródło: GUS (link do raportu)

Brak wyraźnych zmian w przypadku przetwórstwa przemysłowego - to kolejny znak, że okres nadrabiania produkcji się już skończył i we wrześniu również nie zobaczymy spektakularnych wzrostów (dokładną prognozę przedstawimy 30.09). Lekko pogorszyły się nastroje w przedsiębiorstwach działających w branży zakwaterowania i gastronomii. Dokładniej, "winna" jest sama gastronomia, gdzie pogorszyły się oceny dotyczące przyszłej aktywności. Nie znamy dokładnych powodów spadków nastrojów - można domniemywać, że winny jest wzrost zachorowań (obawa przed ponownymi restrykcjami), czy koniec sezonu urlopowego (w tym roku skupionego w kraju, co mogło pomóc odetchnąć branży gastronomicznej).

Spowolnienie w tempie odbicia wskaźników koniunktury wskazuje naszym zdaniem, że prawdopodobnie kończy się odkładany popyt, a jego wzrost będzie teraz dużo wolniejszy z uwagi na niepewność, niższe tempo wzrostu dochodów i mniejszą stymulację fiskalną (nie tylko w Polsce, ale i na świecie).

M3 bez większych niespodzianek

Wzrost podaży pieniądza M3 w sierpniu o 16,2% r/r był bliski zarówno naszej prognozie, jak i konsensusowym szacunkom (odpowiednio 16,4% r/r i 16,4% r/r). To, co najważniejsze z wczorajszego odczytu, wyłuszczyliśmy tutaj:

Na Węgrzech stopy bez zmian, ale jastrzębio!

Wczoraj węgierski bank centralny (MNB) nie zmienił stóp procentowych. Wydźwięk posiedzenia był jednak dość jastrzębi. Rewizji prognoz PKB w dół towarzyszyło podniesienie prognoz inflacji i ostrzejszy język w zakresie konieczności jej kontroli. W dużej mierze wynika to z kursu walutowego. Forint jest najsłabszą walutą regionu (patrz wykres) i od wielu miesięcy generuje ryzyka inflacyjne. Jastrzębi komentarz o inflacji nie przeszkodził bankowi zwiększyć zakresu programu skupu obligacji korporacyjnych oraz stwierdzić, że QE będzie miało trwały charakter (wcześniej podkreślano jednak, że tymczasowy). Póki co scenariuszem bazowym jest obserwacja procesów inflacyjnych i gotowość do użycia „odpowiednich instrumentów”. Taka retoryka w zasadzie zmniejsza do zera ryzyko dalszego cięcia stóp procentowych. Będą one także pierwszą linią obrony w przypadku dalszej deprecjacji kursu walutowego (wywołanej choćby pogorszeniem perspektyw inflacyjnych). Do zacieśnienia polityki pieniężnej z prawdziwego zdarzenia jeszcze jednak bardzo daleka droga. Można śmiało obstawiać, że MNB będzie jednym z bardziej gołębich banków centralnych w regionie, czego ceną będzie słabszy kurs walutowy.

Jest prowizorium budżetowe w USA

Mimo walecznej postawy po obu stronach sceny politycznej wczoraj prowizorium budżetowe przeszło przez izbę reprezentantów. Każdy uzyskał coś dla siebie: Trump (i część "rolnych" demokratów) pomoc dla rolników, Pelosi dodatkową pomoc dla biednych. Przegłosowana ustawa oznacza, że udało się uniknąć zamknięcia rządu (government shutdown) z całkiem sporym marginesem, odmiennie niż w poprzednich latach. Teraz ustawa trafi do senatu, jednak powinna zostać zatwierdzona bez problemów. Prowizorium obowiązuje do 11 grudnia. Więcej: