Tydzień rozpoczyna się leniwie - dzisiejszy kalendarz jest pusty. To co najciekawsze skupione jest pod koniec tygodnia. W czwartek poznamy krajową inflację za wrzesień oraz koniunkturę w przemyśle (PMI w Europie, ISM w Stanach). W piątek, jak co miesiąc, raport o rynku pracy w USA. Zeszły tydzień zakończył się publikacją założeń polityki pieniężnej na 2021 rok (instrumenty stosowane przez NBP będą zależne od rozwoju i skutków COVID-19) oraz ogłoszeniem ratingu Polski przez Fitch (bez zmian). S&P (piątek) też ratingu nie zmieni.

Na jakie publikacje warto zwrócić uwagę w najbliższych dniach?

Wtorek

Rozgrzewka przed intensywnym końcem tygodnia. W Niemczech opublikowany zostanie wstępny odczyt inflacji za wrzesień. Poznamy również wskaźniki koniunktury ESI w Europie. Rozpocznie się też kolejna runda negocjacji w sprawie Brexitu (brak sygnałów o możliwym porozumieniu).

Środa

Kolejny dzień z inflacyjnym odczytem. Po wtorkowym odczycie z Niemiec, w środę poznamy wstępne dane z Francji i Włoch oraz odczyt dla całej strefy euro. Sierpniowy odczyt przyniósł niespodziankę w dół (-0,2% r/r), ujemnych poziomów inflacji można oczekiwać też w najbliższych miesiącach - nie niepokoi to jednak na razie EBC. W Stanach opublikowane zostaną dane o zmianie zatrudnienia wg ADP (tradycyjnie pozostaje nam powtórzyć, że mogą istotnie różnić się od piątkowych danych BLS, stąd warto podchodzić do nich z rezerwą). Poznamy też trzeci (finalny) odczyt amerykańskiego PKB za 2 kw. (tu nie ma co liczyć na niespodzianki) oraz indeks Chicago PMI.

Czwartek

Globalnie uwaga skupi się na indeksach koniunktury w przemyśle. Wstępne odczyty PMI wskazywały na poprawę nastrojów w Europie i Stanach. Zarówno finalne wskaźniki PMI jak i amerykański ISM powinny potwierdzić te tendencje. W kraju, PMI może wskazywać na lekkie pogorszenie nastrojów - zatrzymały się indeksy koniunktury wg GUS, spadł PMI composite w strefie euro - naszą dokładną prognozę podamy w środę. Wówczas podamy też nasz dokładny szacunek wrześniowej inflacji. GUS opublikuje odczyt flash za wrzesień w czwartek o 10:00 - będziemy z uwagą obserwować zwłaszcza zachowanie inflacji bazowej, która zaczęła spowalniać w poprzednim miesiącu i zakładamy, że we wrześniu spowalniała nadal.

Piątek

Dzień danych z amerykańskiego rynku pracy. Oczekiwane jest spowolnienie wzrostów zatrudnienia (konsensus to wzrost o 750 tys. przy 1371 tys. miesiąc wcześniej), co implikuje relatywnie mały oczekiwany spadek stopy bezrobocia (z 8,4% do 8,3%). W piątek decyzję w sprawie ratingu Polski ogłosi również S&P - podobnie jak w przypadku innych agencji nie oczekujemy zmian ratingu.

Zdarzyło się wczoraj

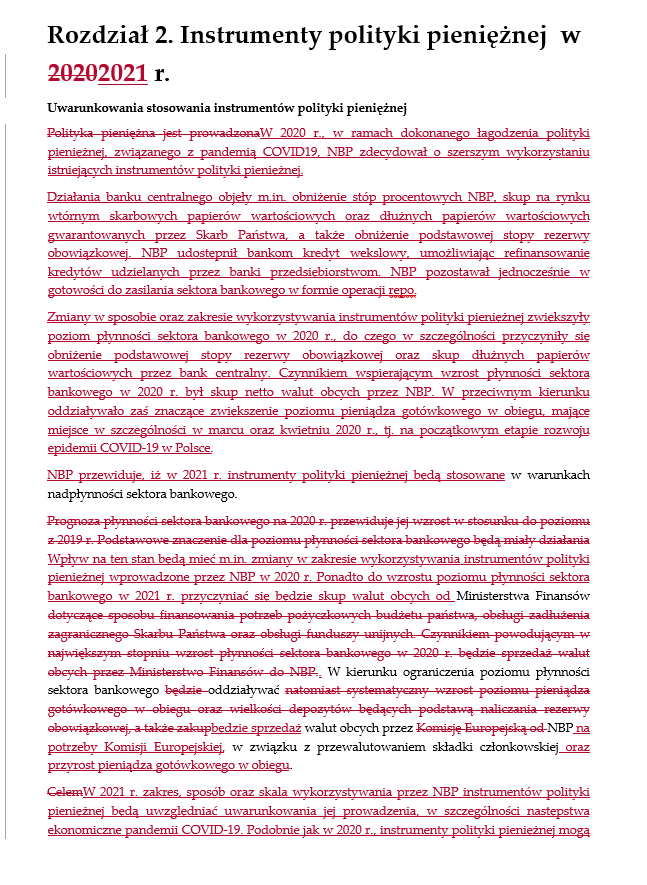

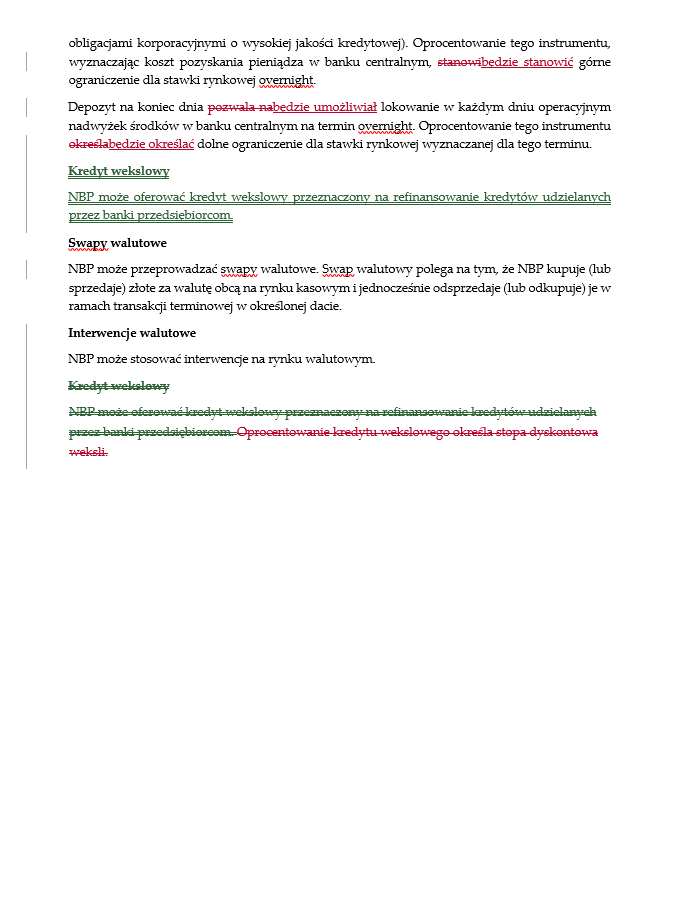

Założenia polityki pieniężnej na rok 2021

W piątek opublikowano założenia polityki pieniężnej na rok 2021. Poniżej zestawiamy ich porównanie z dokumentem obowiązującym dla obecnego roku. Zestawiamy tylko fragment dotyczący narzędzi i parametrów polityki pieniężnej. Nie widzimy znaczących zmian. To raczej dostosowanie do szybko zmieniającej się rzeczywistości i dotychczasowego, szerszego zastosowania istniejących instrumentów polityki pieniężnej. NBP wyraźnie stawia na elastyczność. W zależności od ewolucji gospodarki warunków rynkowych możliwe jest zarówno poszerzenie jak ograniczenie wykorzystania instrumentów polityki pieniężnej.

W telegraficznym skrócie. Celem operacyjnym NBP będzie nadal utrzymywanie stawki POLONIA w pobliżu stopy referencyjnej NBP. Podstawowym instrumentem NBP będą stopy procentowe. Zaznaczono wprost, że stopa dyskontowa weksli będzie wyznaczać oprocentowanie kredytu wekslowego (z którego oferowania NBP nie zrezygnował). Podstawowe instrumentem płynnościowym będą operacje podstawowe (bony 7-dniowe). Nie na ich barkach spocznie jednak realizacja celu operacyjnego (stabilizacja stawki POLONIA). Przy ich opisie NBP zrezygnował z fragmentu, że to właśnie one będą kształtowały warunki płynnościowe tak, aby spełnić cel operacyjny. W takim ujęciu na znaczeniu zyskują operacje dostrajające (repo, reverse repo, przedterminowy wykup bonów pieniężnych NBP) i im właśnie poświęcono nieco więcej miejsca. W instrumentarium pozostają też operacje strukturalne. Mogą, ale nie muszą być stosowane. NBP dopuszcza zarówno zakup jak i – w razie konieczności - sprzedaż papierów (a nawet emisję obligacji). Opis systemu rezerwy obowiązkowej oraz operacji depozytowo-kredytowych pozostał mniej więcej bez zmian.

Fitch nie zmienił ratingu

Zgodnie z oczekiwaniami rating Polski wystawiany przez agencję Fitch nie uległ zmianie – pozostał na poziomie A- ze stabilną perspektywą. Jest on, jak wskazuje Fitch, odzwierciedleniem poprzednich lat stabilnego wzrostu, zdywersyfikowanej gospodarki, solidnych ram polityki ekonomicznej i członkostwa w UE, które równoważą obecnie niższe poziomy PKB per capita i relatywnie wysokie (choć malejące) zadłużenie zagraniczne, w porównaniu do pozostałych krajów z oceną ‘A’.

Agencja przewiduje spadek Polskiego PKB o 3,5% w 2020 i 4,5% wzrost w 2021. Oczekiwany jest wzrost inwestycji w 2021 roku – rolę odgrywać będzie m.in. wsparcie UE związane z programem Next Generation UE i absorpcja funduszy z Wieloletnich Ram Finansowych UE. Odbije również konsumpcja prywatna, choć - jak w przypadku wielu krajów – gospodarstwa domowe cechować się będą zwiększoną ostrożnością.

Pod względem fiskalnym, Polska zbliżona jest do pozostałych krajów z oceną ‘A’. Fitch prognozuje, że deficyt sektora gg wyniesie 8,2% PKB w 2020 roku (wobec rządowych prognoz 12%) i poprawi się do 5,4% w 2021 roku. Różnice względem rządowego celu wynikają z bardziej optymistycznej prognozy wzrostu PKB, ale także ze spodziewanej niepełnej alokacji środków z funduszy pomocowych związanych z pandemią. Jednocześnie stosunek zadłużenia do PKB ma wzrosnąć do 59,2% do końca 2020 roku i utrzymać się na zbliżonym poziomie w 2021 roku.

Wśród czynników, które mogłyby pozytywnie wpłynąć na rating w przyszłości Fitch wymienia: konsolidację fiskalną w średnim terminie, prowadzącą do spadku długu publicznego w relacji do PKB, trwałą poprawę w zakresie zadłużenia zagranicznego netto i szybszy wzrost PKB, wspierający konwergencję poziomu dochodów do mediany dla państw z koszyka.

Czynnikami, które potencjalnie mogą wpłynąć na negatywne zmiany ratingu są: trwały wzrost długu publicznego, powodowany np. brakiem konsolidacji fiskalnej, czy słabszym wzrostem, jak i pogorszenia standardów rządzenia lub klimatu biznesowego.

Działania fiskalne podjęte przez Polskę w reakcji na COVID-19, nie odbiegały od tych podejmowanych przez inne kraje z koszyka. W związku z tym nie było podstaw do zmiany ratingu. W piątek trzecia z agencji opublikuje decyzję w sprawie oceny ratingowej polski - oczekujemy, że S&P zachowa się podobnie jak pozostałe agencje ratingowe i ocena Polski pozostanie bez zmian.