NBP opublikuje dziś dane o bilansie płatniczym. Dziś też kolejna aukcja NBP. Wczorajsze dane o amerykańskiej inflacji konsumenckiej nie zaskoczyły. Negatywne informacje płyną z obszaru prac nad szczepionką - kolejna firma poinformowała o zastopowaniu prac. Wczoraj poznaliśmy też nową edycję raportu MFW, gdzie lekko zrewidowano w górę prognozy PKB za 2020 r. zarówno dla globalnej, jak i polskiej gospodarki. Dużo ciekawszy jest jednak rozdział raportu o pandemii. Opisujemy kilka odnalezionych tam ciekawostek.

Jak pisaliśmy powyżej, dziś NBP przeprowadzi kolejną operację strukturalną polegająca na skupie dłużnych papierów wartościowych. Podsumowanie dotychczasowych działań można śledzić w naszym artykule

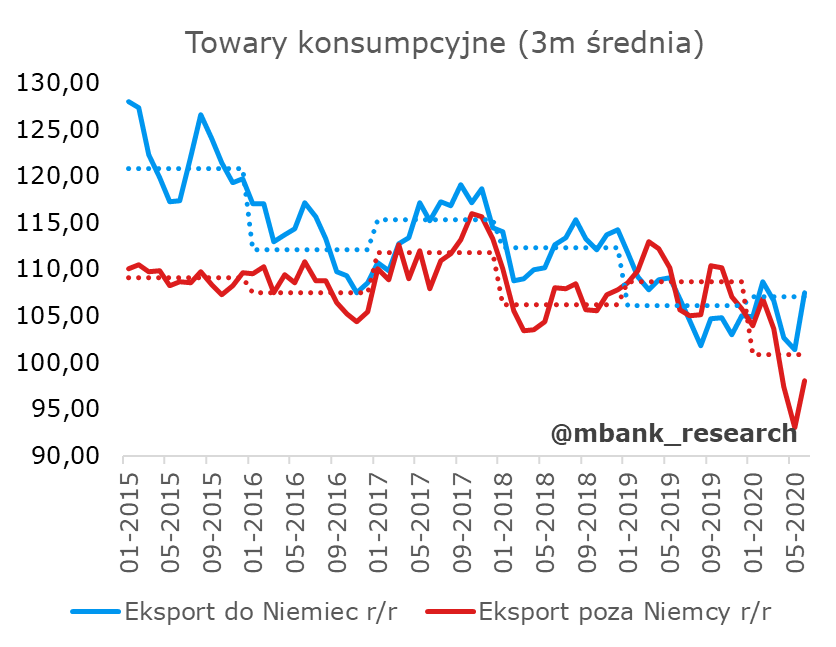

Bilans płatniczy + podsumowanie strumieni handlowych do II kwartału włącznie.

Dzisiejsze dane o bilansie płatniczym za sierpień powinny naszym zdaniem wskazywać na spadki zarówno eksportu jak i importu (choć import spadł wg. naszych szacunków w mniejszym stopniu). Pogorszyły się salda handlowe i usługowe. Nasza prognoza (1027 mln EUR) rachunku bieżącego (EUR) zakłada nieco mocniejszy spadek niż rynkowe szacunki (1200 mln EUR).

Dzisiejsze dane to też dobra okazja by przyjrzeć się w nieco większym szczególe jak zachowywał się eksport w początkach pandemii (szczegółowe dane, w podziale na kategorie towarów, dostępne są do końca czerwca, więc to trochę archeologia). Pandemia i idące za nią wyłączenia w najważniejszych gospodarkach w najmocniejszym stopniu uderzyły w eksport towarów z kategorii zużycie pośrednie (ta kategoria odpowiada za 50% eksportu z Polski ogółem). Najmniej (choć jest to wciąż zauważalny efekt) spadł eksport dóbr konsumpcyjnych (stanowią ok 36% polskiego eksportu, pozostałe 14% to dobra inwestycyjne). Wynik jest mocno intuicyjny, przy czasowym wyłączeniu produkcji w niektórych gospodarkach, spadło zapotrzebowanie na dobra pośrednie. Produkcja przemysłowa w Niemczech czy całej strefie euro, obniżyła się bardziej w porównaniu do sprzedaży detalicznej (w pierwszych miesiącach pandemii), przekładając się na relatywnie mocniejszy spadek eksportu dóbr z kategorii zużycie pośrednie i mniejszy dóbr konsumpcyjnych.

CPI w USA bez niespodzianek

Inflacja konsumencka w USA wzrosła we wrześniu w najwolniejszym tempie od czterech miesięcy. Widoczne ożywienie gospodarki, po spadkach w pierwszym okresie pandemii, nie ma więc na razie większego przełożenia na ceny. Reagują one wręcz zgodnie z przewidywaniami - wygenerowana luka popytowa sprawia, że presja na ceny gaśnie. O dalsze rozpędzenie cen nie będzie łatwo, zwłaszcza po odbudowie strony podażowej gospodarki. Większość wzrostu w ubiegłym miesiącu była związana z największym od 51 lat skokiem cen używanych samochodów osobowych i ciężarowych. Ceny tej kategorii wręcz rozpędzają się w wyniku wciąż obecnej presji popytowej. Całe szczęście jest to w zasadzie jedyna cześć raportu z presją cenową. W pozostałych miarach bazowych panuje spokój a cały agregat inflacji bazowe wyraźnie spowalnia i rośnie już tylko o 0,2% m/m.

MFW podwyższył prognozy na 2020 rok

MFW w październikowej edycji World Economic Outlook podwyższył prognozy światowego PKB na rok 2020 do -4,4% oraz obniżył na rok 2021 do +5,2%. Podwyższenie prognozy spowodowane jest m.in. lepszym od oczekiwanego wyników PKB w drugim kwartale, wyższymi prognozami na 3 kwartał oraz wcześniejszym niż pierwotnie zakładano wzroście aktywności gospodarczej po okresie zamknięcia (szczególnie w rozwiniętych gospodarkach).

Eksperci MFW dodają, że ryzyko gorszych od oczekiwań wyników w zakresie wzrostu PKB pozostaje wysokie. Prognoza opiera się na czynnikach, które są niezwykle trudne do przewidzenia. Związane są z rozwojem sytuacji z COViD-19 oraz postępów w badaniach i produkcji szczepionki. Nikt nie ma pewności czy i jak mocne ograniczenia wprowadzą poszczególne rządy i jaki ostatecznie wpływ będą miały na gospodarkę. Kolejnym obszarem niepewności prognozy jest skala obniżenia popytu oraz zmienność nastrojów na rynkach finansowych, co wypływa na globalne przepływy kapitału. Istotny wpływ na skuteczność prognozy ma również ryzyko niewprowadzenia nadzwyczajnych programów pomocowych dla gospodarek, co prawdopodobnie przełoży się na zwiększenie bezrobocia i obniżenia dochodów. Po odbiciu w 2021 roku oczekuje się, że globalny wzrost będzie stopniowo spowalniać do około 3,5 procent w średnim okresie. Oznacza to wypłaszczenie ścieżki wzrostu w latach 2020-2025, względem przewidywanej przed pandemią.

W raporcie zawarto również prognozę dla Polski (niestety bez uzasadnienia decyzji). W porównaniu z czerwcową prognozą, dynamika PKB w 2020 roku wzrosła z -4,6% do -3,6%, a w 2021 roku z 4,2% do 4,6%. Średnioroczną inflacje w 2020 i 2021 oszacowano odpowiednio na poziomie 3,3% i 2,3%. MFW spodziewa się również nadwyżki na rachunku obrotów bieżących Polski w 2020 roku na poziomie 3,0 proc. PKB, a w 2021 nadwyżki 1,8 proc. PKB.

Warto zwrócić uwagę na rozdział 2 raportu, w którym przeanalizowano jak wprowadzane restrykcje przekładały się np. na aktywność społeczeństw. Eksperci MFW wskazują, że wprowadzane restrykcje (ustanawiane przez państwo lockdowny) w podobnym stopniu przekładały się na spadek aktywności gospodarczej, co dobrowolne, samoograniczenie się konsumentów (np. pozostawanie w domach w reakcji przed zakażeniem, ograniczanie zakupów itd.). Analiza opracowywana była w oparciu o dane o przemieszczaniu się Google'a.

Źródło: IMF World Economic Outlook

Wpływ samoograniczenia się był mniejszy w słabo rozwiniętych gospodarkach. To może być związane z faktem, że w gospodarkach bardziej rozwiniętych, łatwiejsza może być praca z domu, czy nawet zaprzestanie pracy i poleganie na własnych oszczędnościach, czy wsparciu państwa. Jak wskazują analitycy, wpływ wprowadzania i znoszenia restrykcji jest nierównomierny. Znoszenie lockdownów skutkuje relatywnie mniejszym przyrostem aktywności (w porównaniu do silniejszych spadków przy wprowadzaniu ograniczeń). Społeczeństwa, w reakcji na obawy przed zachorowaniem, ograniczają się. To też scenariusz, który naszym zdaniem jest mocno prawdopodobny w najbliższych tygodniach. Jak kilkukrotnie podkreślaliśmy, rosnąca liczba zachorowań będzie przekładać się na spadki nastrojów konsumentów (i co za tym idzie samą konsumpcję), nawet jeśli nie zobaczymy ogólnokrajowych, obligatoryjnych restrykcji.

Ponadto, warto napomknąć o innych wnioskach z tego rozdziału. Wg danych jednej z sieci telefonii komórkowej (dane dla kilku państw europejskich), w większym stopniu w domu pozostały kobiety (co może być związane z opieką nad dziećmi). Mocniej swoją aktywność ograniczyły też osoby młode.

Źródło: IMF World Economic Outlook

Eksperci MFW pochylili się również nad analizą stopnia restrykcyjności i jego wpływu na aktywność gospodarczą i zachorowania. Ich zdaniem, krańcowy wpływ ścisłych restrykcji ma relatywnie mniejszy wpływ na aktywność w porównaniu do łagodnych restrykcji (analizowany jest wpływ krańcowy, duża część osób pozostała już w domach po wcześniejszych łagodnych restrykcjach), ale wciąż mocno to właśnie lockown przyczynia się do najsilniejszego krańcowo spadku zachorowań (to wciąż jedyny circuit breaker).

Źródło: IMF World Economic Outlook