Na 11:00 planowana jest konferencja premiera, na której mają zostać ogłoszone kolejne restrykcje w związku z COVID-19. Medialne doniesienia wskazują, że będzie to m.in. zamknięcie barów i restauracji (możliwa opcja tylko na wynos), czy ograniczenia w wychodzeniu z domu dla seniorów. Pod kątem danych, dziś uwaga skupi się na wstępnych odczytach PMI w Europie i USA.

Choć, październik jest miesiącem ze znaczącymi przyrostami zachorowań w Europie, konsensusowe prognozy wobec dzisiejszych PMI odnotowują to w niewielkim stopniu. Oczekiwane są spadki indeksu nastrojów o 1 pkt. w usługach (strefa euro z 48 do 47 pkt.) i pół punktu w przemyśle (strefa euro z 53,7 do 53,1 pkt). Obecne restrykcje silniej ciążą usługom niż przemysłowi, co uprawdopodabnia silniejsze spadki nastrojów w tym sektorze. Za małą skalą prognozowanych zmian może odpowiadać termin zbierania ankiet - wzrosty zachorowań i restrykcje nasiliły się dopiero w ostatnich dniach. Rzutuje to na odbiór koniunktury, ale może nie mieć jeszcze przełożenia we wskaźnikach. Ryzyko dla dzisiejszych odczytów PMI w Europie zdaje się być jednak w dół. W Stanach natomiast wskaźniki PMI wg prognoz konsensusu powinny pozostać niezmienione. Biorąc pod uwagę sytuację epidemiczną wygląda na racjonalną

W Polsce, pod względem danych, najważniejszy będzie dzisiejszy Biuletyn Statystyczny publikowany przez GUS. Poznamy finalne dane o stopie bezrobocia - szacunek MRiPS wskazywał, że kolejny miesiąc utrzymywała się ona na poziomie 6,1%. Poznamy też np. dane o liczbie pracujących w sektorze przedsiębiorstw. Dzisiejsze dane pomogą ocenić w jakim stopniu ostatnie przyrosty przeciętnego zatrudnienia wynikały z nowych miejsc pracy.

O 11:00 poznamy kolejne restrykcje w Polsce

O nowych restrykcjach premier Mateusz Morawiecki ma poinformować na konferencji prasowej około godz. 11.00. Jednak już teraz w mediach przedstawiane są prawdopodobne opcje.

Czerwona strefa ma obowiązywać w całej Polsce. Obowiązywać ma także zakaz zgromadzeń powyżej 5 osób. Zamknięte mają zostać restauracje, puby i bary. W celu ochrony grupy ryzyka – seniorów, nie będą oni mogli wychodzić z domów (za wyjątkiem zakupów spożywczych i wizyty lekarskiej). Natomiast dzieci i młodzież do 16 roku życia w godzinach 9-15 opuszczą dom tylko pod opieką dorosłych. Na zdalny tryb nauki mają przejść klasy IV-VIII. W szkołach zostają jedynie dzieci od I do III klasy. Otwarte mają pozostać żłobki i przedszkola. Dla branż objętych najmocniej restrykcjami przewiduje się rekompensaty, jednak nie znamy jeszcze szczegółów rozwiązań.

Podobnie jak w Czechach, gdzie wprowadzono niemal całkowity lockdown, w Polsce jest ponad 100 tys. aktywnych przypadków. Jest to jednak znacznie mniej zaludniony kraj (10,6 mln). Ponad 50 tys. aktywnych przypadków notuje się w Irlandii zamieszkiwanej przez niecałe 5 mln ludzi. Poniżej zestawienie nowych przypadków zakażeń dla wspomnianych państw.

Zmieniła się retoryka polityków partii rządzącej. Już nie wyklucza się scenariusza wprowadzenia lockdownu na wzór tego jakiego doświadczyliśmy na wiosnę, jeśli nie uda się zahamować wzrostu zakażeń. Ma być to jednak ostateczność.

Niespodzianka w podaży pieniądza

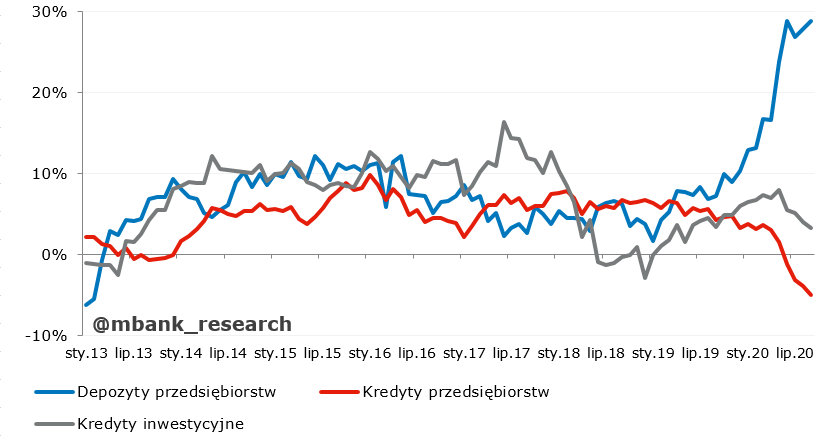

Wczorajsze dane o podaży pieniądza były niespodzianką in plus. 17% r/r to wynik znacznie powyżej naszej prognozy (oraz konsensusu rynkowego). Jak zwykle najbardziej interesuje nas, co działo się po stronie depozytowo-kredytowej. Widać przede wszystkim budowanie bazy depozytowej. Dynamika kredytu cały czas spowalnia.

Depozyty gospodarstw domowych przyrosły o 7,6 mld zł w stosunku do poprzedniego miesiąca. W bankach z kolei przybyło tylko 3,4 mld zł, z tego 1 mld zł to wyłącznie efekt kursowy. To było za mało, aby utrzymać roczną dynamikę z poprzedniego miesiąca. Po wyłączeniu efektów kursowych depozyty gospodarstw domowych rosną coraz wolniej. Z kolei depozyty przedsiębiorstw niefinansowych również dopisały (+7,8 mld zł). Duży przyrost pozwolił na przyspieszenie w ujęciu rocznym, nawet w przypadku depozytów po wyłączeniu efektów kursowych (co jeszcze ciekawsze, w samych bankach walnie przybyło depozytów w PLN oraz ubyło walutowych). Ograniczenie konsumpcji oraz kolejne tarcze będą w najbliższym czasie sprzyjać depozytom.

Kredyty gospodarstw domowych wzrosły w całej podaży pieniądza o 5,6 mld zł. Złożył się na to niewielki wzrost kredytów konsumpcyjnych i całkiem spory kredytów na nieruchomości (te w złotych przyrosły o 3 mld zł, walutowe jednak dołożyły około 2 mld, głównie przez kurs). W konsekwencji, po wyłączeniu zmian kursowych, kredyty gospodarstw domowych wzrosły we wrześniu wolniej niż w sierpniu. Po stronie przedsiębiorstw niefinansowych zaobserwowano spadek kredytu w ujęciu miesięcznym (nie pomógł efekt kursowy, bo był za mały). Przez efekt kursowy wzrosły tylko kredyty na nieruchomości (te w walutach obcych). Pozostałe kategorie kredytów spadały. Kredyty przedsiębiorstw po wyłączeniu efektów kursowych pogłębiły roczne spadki. W najbliższym czasie po stronie kredytowej tendencje się nie zmienią, lecz pogłębią.