Dziś wybory w USA i to one będą przykuwać uwagę inwestorów. Ponadto poznamy dane o zamówieniach w amerykańskim przemyśle. Wczorajsze indeksy koniunktury w przemyśle potwierdziły relatywnie dobre nastroje po obu stronach Oceanu. Polski przemysł nie był w tym gronie wyjątkiem. Zmieniono datę posiedzenia RPP, które miało odbyć się jutro - jak wskazują źródła PAP Biznes i agencji Bloomberga zostało ono przesunięte na najbliższy piątek.

Wybory w USA

Dziś najważniejsze wydarzenie tygodnia - wybory w USA. Dotychczasowe sondaże i modele wskazują, że najbardziej prawdopodobna jest wygrana J. Bidena i przejęcie Senatu przez Demokratów (jednak doświadczenia sprzed 4 lat i amerykański system wyborczy sugerują wstrzemięźliwość - kandydat Demokratów nie ma jeszcze zwycięstwa w kieszeni).

Pod względem skutków gospodarczych, realizacja takiego scenariusza oznaczałaby w pierwszej kolejności duży pakiet fiskalny, skierowany bardziej do biednej części społeczeństwa (czyli tej, która wydaje), przy wyższym opodatkowaniu bogatszych. Wygrana Bidena i Demokratów skutkowałaby więc poprawą globalnych nastrojów (choć z możliwymi spadkami na amerykańskiej giełdzie). W tle pozostają też, nieco zapomniane w ostatnich miesiącach, relacje handlowe z Chinami (potencjalne złagodzenie kursu). Wygrana D. Trumpa to potencjalnie mniej obfity pakiet fiskalny (i możliwe dalsze tarcia z Kongresem) - nie zmienia to faktu, że kolejne wsparcie fiskalne w końcu zostałoby uruchomione, a same wybory niejako odblokowałyby obecną sytuację.

Wynik bliski remisu będzie potęgował rynkową niepewność. Dodatkowo będzie najprawdopodobniej skutkował oprotestowywaniem wyników głosowania, co również może negatywnie wpływać na rynkowe nastroje. Podważane będą głosy oddawane korespondencyjnie (te głosy już są kwestionowane przez Republikanów), przeprowadzane będą ponowne liczenia głosów. Zwiększony udział głosów korespondencyjnych może skutkować też przetasowaniami w wynikach poszczególnych stanów, co z kolei może być wykorzystywane jako kolejny argument za ewentualnymi nieprawidłowościami (rozstrzyganie wspomnianych sporów może trwać do 8 grudnia). Zdecydowana wygrana jednego z kandydatów oznaczałaby natomiast, że zwycięzcę wstępnie poznamy już jutro rano.

PMI w Polsce stabilnie

Wskaźnik PMI obrazujący nastroje w polskim przemyśle wyniósł w październiku 50,8 pkt., pozostał więc na tym samym poziomie co miesiąc wcześniej. Pierwsze negatywne efekty wzrostów zachorowań są już powoli widoczne, a kolejny miesiąc może przynieść spadek wskaźnika (choć przemysł powinien w 2 fali trzymać się lepiej).

W październiku odnotowywano dalsze wzrosty produkcji, jednak tempo jej ożywienia systematycznie maleje od lipca i jak wskazywano w komentarzu było bardzo słabe. Produkcja rosła, mimo spadku nowych zamówień (i to niskie nowe zamówienia odpowiadały za wolniejsze tempo wzrostu produkcji), a spadki te determinowane były głownie sytuacją na rynku krajowym (eksport rósł kolejny miesiąc).

Rosły zaległości produkcyjne, co wynikało nie tylko ze wzrostu zamówień zagranicznych, ale też ze zwiększonej nieobecności pracowników, przebywających na kwarantannie (tak wskazano w raporcie). Dodatkowo braki pracowników skutkowały wzrostem zatrudnienia - tempo jego wzrostu było najszybsze od czerwca 2018 roku, co osłabiło wpływ subindeksów produkcji i nowych zamówień i pozwoliło utrzymać się głównemu wskaźnikowi na niezmienionym poziomie.

Kwarantanna pracowników to nie jedyny przejaw wpływu 2 fali pandemii na koniunkturę. Rosły zapasy, w obawie przed zakłóceniami w łańcuchach dostaw. Dodatkowo prognozy wzrostu produkcji na najbliższe 12 miesięcy pogorszyły się, choć wciąż oczekiwany jest wzrost produkcji.

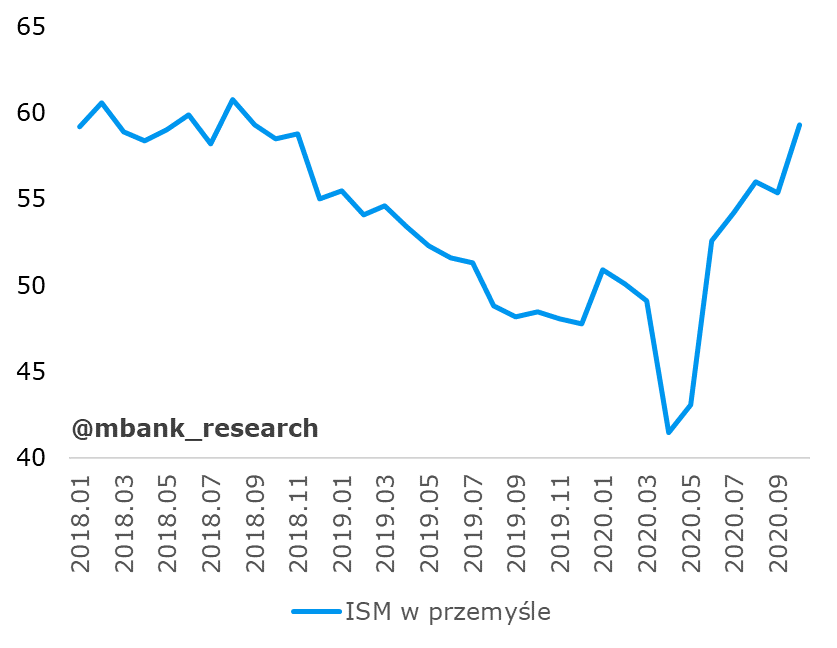

ISM w amerykańskim przemyśle zaskoczył na plus

Wczorajszy odczyt nastrojów w amerykańskim przemyśle sprawił sporą niespodziankę. Wynik 59,3 pkt. przebił konsensusowe oczekiwania o 3,5 pkt. - oczekiwano stabilizacji nastrojów, te natomiast wg. wskazań indeksu wyraźnie się poprawiły.

Rosła produkcja (wzrost subindeksu z 61 do 63 punktów) - 5 na 6 największych gałęzi przetwórstwa odnotowało silne wzrosty. Napędzana była ona m.in. wzrostem nowych zamówień (+7,7 pkt. do 67,9 pkt, zamówienie eksportowe wzrosły nieznacznie, więc to zasługa głównie krajowych czynników). Na niskich poziomach uplasował się indeks zapasów konsumentów (najniżej od 2010 rok), co jest uznawane za dobry sygnał dla przyszłej produkcji. Komentarze do ankiet wskazują też na inne powody powody wzrostu produkcji - w sektorze żywności i napojów bezalkoholowych podkreślano, że może wiązać się ona z przygotowywanymi w sklepach zapasami na drugą falę COVID-19. Rosło zatrudnienie (wskaźnik przebił barierę 50 punktów, po raz pierwszy od lipca 2019 roku).

Produkcja w większości sektorów nadal nie wróciła do poziomów sprzed pandemii, ale ankietowani zwracają uwagę na zaskakująco wysoką sprzedaż. Niepewność związana z rozwojem pandemii koronawirusa wciąż rzutuje na niektóre branże, jednak nastroje w większości pozostają optymistyczne (2 pozytywne komentarze na jeden negatywny).

Wczorajsze dane wpisują się w optymistyczny obraz nastrojów w przemyśle, który po obu stronach Oceanu pozostaje na razie stosunkowo odporny na drugą falę pandemii. Ewentualne dalsze wzrosty zachorowań w Stanach, również nie powinny istotnie odkładać się w nastrojach w tym sektorze - wczorajsze europejskie PMI potwierdziły, że to koniunktura w usługach silniej cierpi na wprowadzanych obostrzeniach, a przemysłowe wskaźniki wciąż wskazują na poprawę nastrojów.