Opublikowany we wtorek Raport o inflacji nie sugeruje dalszego luzowania polityki pieniężnej. Podwyższono prognozowaną ścieżkę inflacji (do 3,4% r/r w 2020, 2,6% r/r w 2021 i 2,7% r/r w 2022), w górę zrewidowano również prognozę PKB na 2020 rok (-3,5% r/r w 2020, 3,1% r/r w 2021 i 5,7% r/r w 2022).

Dziś w kalendarzu publikacji danych makro najciekawsza będzie inflacja CPI w Stanach za październik. Konsensus prognoz zakłada wzrost cen o 0,2% m/m (podobnie jak przed miesiącem). Jak co czwartek poznamy też dane o liczbie nowo zarejestrowanych bezrobotnych. W Europie natomiast uwaga skupiać się będzie na publikacji PKB za 3 kw. w Wielkiej Brytanii. Śledzić można też wystąpienia C. Lagarde i J. Powella.

Nowe projekcje NBP

We wtorek NBP opublikował Raport o inflacji. Aktualne projekcje NBP uwzględniają wprowadzony jesienny zestaw restrykcji. Jak podkreślono w raporcie skala obostrzeń jest jednak mniejsza niż na wiosnę (funkcjonuje część usług) a obecny lockdown, wg. założeń NBP ma trwać krócej niż wiosenny. Głównym źródłem ryzyka dla projekcji jest skala zimowych restrykcji i odmienny od przyjętych założeń rozwój pandemii.

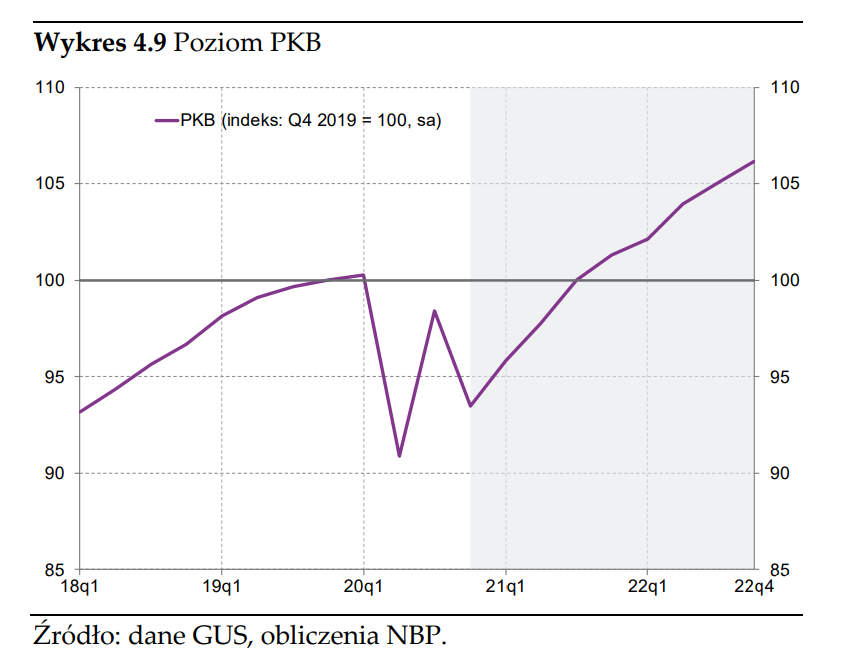

Analitycy NBP zrewidowali w górę wcześniejsze prognozy dot. PKB w 3 kw. i jednocześnie obniżyli prognozowaną dynamikę na 4 kw. 2020 i 1kw. 2021. w reakcji na wprowadzone obostrzenia. Ścieżka PKB rysuje się w kształt lekko zdeformowanego W (zdeformowanego, bo dno w 4 kw. jest jednak wyżej od tego co zaobserwowano w 2 kw.). Przedstawia ona bardziej optymistyczną prognozę PKB, w porównaniu do lipcowej projekcji.

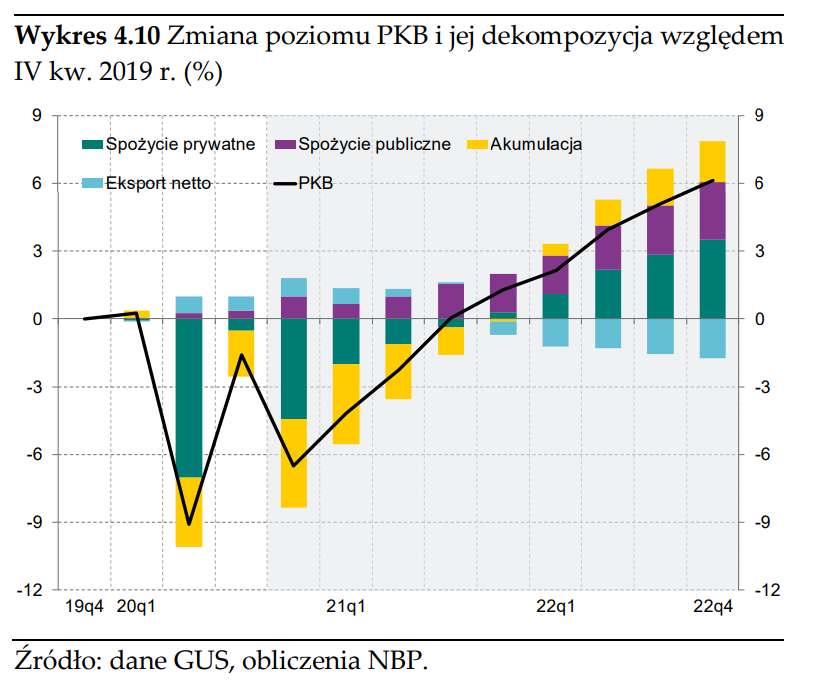

Za dobry wynik 3 kw. odpowiadała w dużej mierze konsumpcja, której roczna dynamika wyniosła wg projekcji -0,4% (tyle wynosi też nasza prognoza). Wprowadzone w 4 kw. restrykcje spowodują jednak ponowne silniejsze spadki tej kategorii, co przyczyni się do spadków całego PKB. Obostrzenia silnie rzutować będą też na konsumpcję w początku 2021 roku. Później tempo konsumpcji zacznie stopniowo przyspieszać, choć zmiany zachowania społeczeństw i niepewność dot. sytuacji pandemicznej (prowadząca do wzrostu oszczędności) spowodują, że poziom z końca 2019 rok osiągnięty zostanie dopiero w 2 połowie przyszłego roku.

Źródło: Raport o inflacji - Listopad 2020 (link)

Ścieżka inwestycji jest wyżej niż w lipcowych prognozach, które okazały się zdecydowanie zbyt pesymistyczne. Rewizja ścieżki inwestycji dodała do prognozowanej dynamiki PKB na 2020 rok niecałe 2 pp (+1 pp w 2021 i ponad 2pp w 2022 r.). W projekcji nie uwzględniono dodatkowych środków z programu Next Generation EU (te mogą jeszcze podbić prognozowaną ścieżkę), zawiera ona natomiast środki przeznaczone na walkę z pandemią z obecnych programów. Wyższa ścieżka inwestycji, nie zmienia jednak ogólnego (raczej pesymistycznego) obrazu tej kategorii - inwestycje będą pozostawały poniżej poziomu odnotowanego przed pandemią (4 kw. 2019) do końca horyzontu projekcji. Firmy, w warunkach wysokiej niepewności, będą niechętnie decydować się na długotrwałe zobowiązania. Pomagać mogą natomiast inwestycje publiczne (m.in. środki unijne) i popyt mieszkaniowy.

Dynamika produktu potencjalnego (jak prognozowano też w lipcu) będzie pozostawała poniżej wartości sprzed pandemii. Negatywnie wpływać będą na niego wprowadzane obostrzenia, przystosowywanie się pracowników do nowej formy pracy (praca z domu), czy spadki liczby osób aktywnych zawodowo. PKB pozostaje poniżej szacunków produktu potencjalnego. Luka będzie się zawężać aż do początków 2022 roku.

Źródło: Raport o inflacji - Listopad 2020 (link)

Prognozowana ścieżka inflacji również znajduje się powyżej ścieżki z lipcowej projekcji. To w dużej mierze wpływ inflacji bazowej, która spowalnia (i będzie spowalniać) w mniejszym tempie niż zakładano. Jak podkreślono w Raporcie oczekuje się silniejszej (niż w lipcu) presji popytowej i szybszego wzrostu kosztów pracy. Odnotowano również wzrost cen związanych z tzw. opłatami covidowymi (wpływ ten jednak będzie wygasał w przyszłym roku), czy opłatę cukrową (od stycznia 2021).

Roczna dynamika cen będzie spadać, a średnioroczna inflacja ukształtuje się w przyszlym roku w pobliżu celu inflacyjnego NBP (2,5%). Spowolnienie inflacji to efekt spowalniającej inflacji bazowej (choć jak pisaliśmy wyżej w mniejszym tempie, spadek popytu znajdzie jednak swoje przełożenie), wzrostu podaży żywności i spadku inflacji w otoczeniu międzynarodowym. Skalę spadku inflacji ograniczy natomiast wzrost cen energii. Na wysokim poziomie utrzyma się również dynamika cen administrowanych (w projekcji uwzględniono np. opłatę mocową czy wzrost cen wywozu śmieci).

Obecna projekcja NBP, jak pisaliśmy po piątkowej decyzji Rady, nie sugeruje dalszego luzowania ze strony RPP. Inflacja będzie pozostawała w celu, a prognoza PKB przedstawia się lepiej niż w lipcu. W kontekście projekcji, dopiero znaczące odchylenie inflacji od celu, mogłoby skłonić Radę do rozważań nad ewentualnymi dalszymi ruchami - na razie jednak perspektywy tego scenariusza są mało prawdopodobne. W projekcji uwzględniono wprowadzone w listopadzie obostrzenia związane z pandemią - tylko twardy i długi lockdown byłby zaskoczeniem dla Rady. Co więcej, ostatnie pozytywne wiadomości dot. szczepionki mogą nastrajać optymistycznie wobec perspektyw na 2021 i 2022 rok. Naszym scenariuszem bazowym jest stabilizacja stóp na obecnym poziomie. Ciężar stymulacji przejmują zakupy obligacji i polityka kursowa. Chęć dalszego luzowania ze strony RPP spadła. Głosów o rozważaniu cięć stóp nie słychać nawet z najbardziej gołębiego skrzydła Rady.