Tak jak wskazywały na to piątkowe dane GUS inflacja bazowa spowolniła w grudniu do 3,7% r/r. Dziś zapowiada się stosunkowo spokojny dzień pod względem publikacji danych. Znamy już finalną inflację w Niemczech (HICP -0,7% r/r), przed nami jescze nastroje analityków mierzone indeksem ZEW.

Po drugiej stronie Oceanu odbędzie się przesłuchanie Janet Yellen przed Komisją Finansową Senatu w roli nominatki prezydenta Bidena na Sekretarza Skarbu. Będzie się ona starała "sprzedać" pakiet fiskalny prezydenta (łącznie 1,9 bln dolarów) sugestiami, że przy niskich stopach procentowych oraz splocie niekorzystnych czynników i K-kształtnym ożywieniu to właśnie teraz jest właściwy czas na wydawanie pieniędzy publicznych.

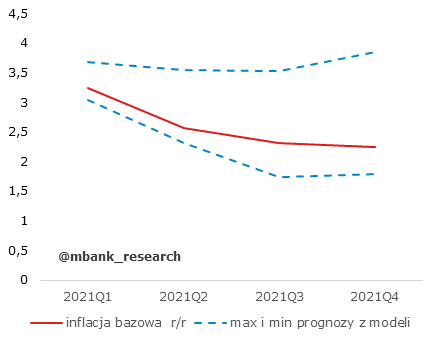

Inflacja bazowa spowolniła do 3,7% r/r

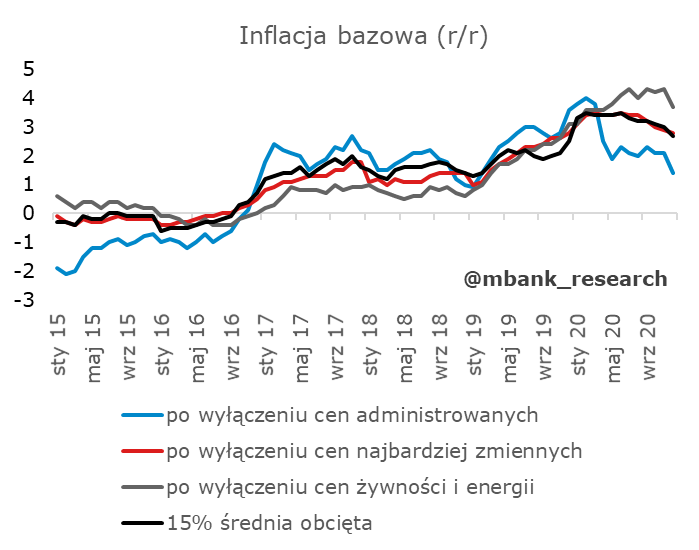

Tak jak oczekiwaliśmy, NBP potwierdził spadek inflacji bazowej do 3,7% r/r. Spadki kategorii bazowych skoncentrowane są w trzech grupach usług: lotów, łączności i ubezpieczeń. Ten specyficzny układ widać też na wykresie poniżej - inflacja po wyłączeniu cen najbardziej zmiennych spowolniła, ale w mniejszym stopniu niż pozostałe miary. Nie wygląda to na szeroką, silną presję dezinflacyjną. Nie zmienia to jednak faktu, że inflacja bazowa spowalnia.

W najbliższych miesiącach będzie nadal spowalniać (patrz wykres). Oczekujemy stopniowych spadków przez cały 2021 rok - coraz bardziej odczuwalny będzie wpływ cyklu, zaznaczą się również efekty bazowe i podwyżki "covidowe", które nie będą się powtarzać w 2021 roku, a część być może zostanie cofnięta (choć w tym przypadku mamy wątpliwości - przy wzroście popytu konsumenci raczej przyzwyczają się do ceny).

Opadanie inflacji będzie jednak powolne, co może być potęgowane problemami ze zbieraniem danych. Dodatkowo, samo opadanie powinno zatrzymać się wraz z nabierającym tempa ożywieniem. Znoszenie restrykcji, uwolnienie popytu konsumentów oraz zacieśnienie rynku pracy powinno skutkować budowaniem presji na wzrost cen, która naszym zdaniem będzie widoczna bardzo dobrze w 2022 roku.