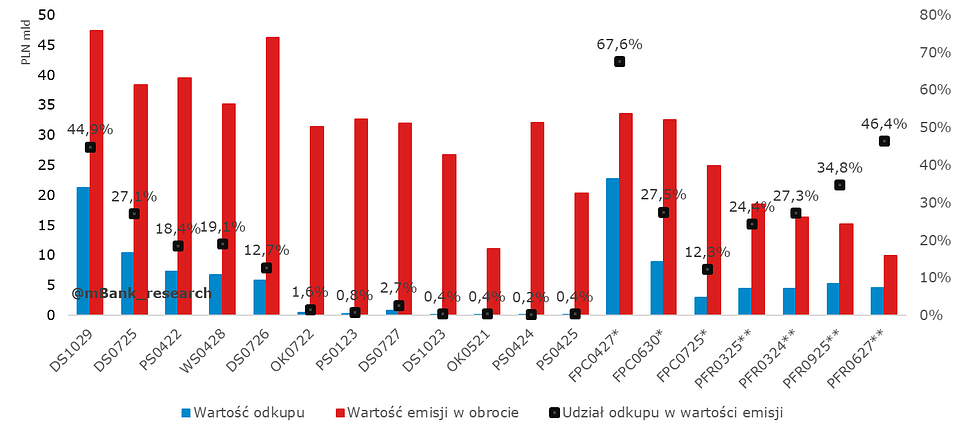

Interesująca jest przede wszystkim kompozycja odkupionych obligacji i udział papierów skarbowych. Po wczorajszej plaży, dzisiejszy dzień także nie obfituje w publikacje danych i zapowiada się stosunkowo spokojnie. Zdecydowaliśmy się na krótkie podumowanie sytuacji na rynku walutowym.

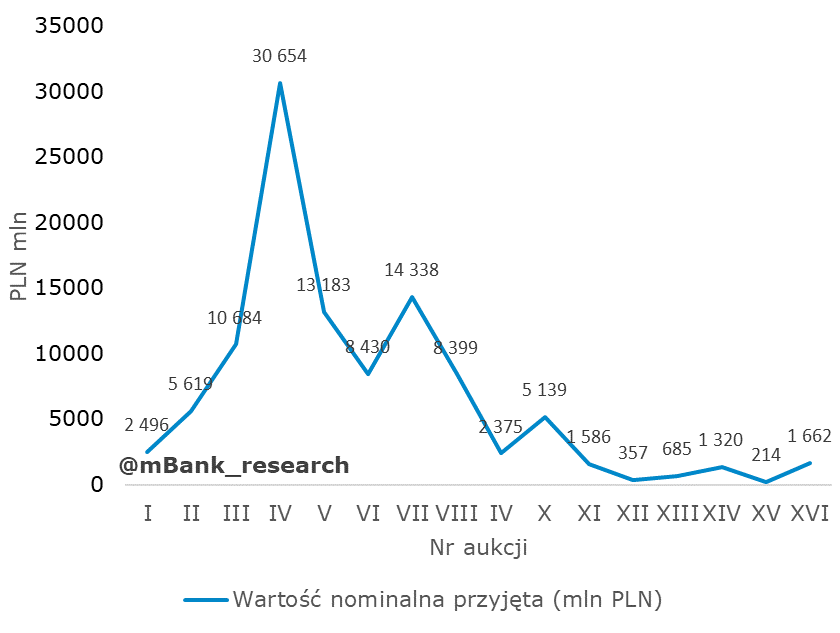

To już 17. aukcja NBP

Do tej pory bank centralny odkupił obligacje o łącznej wartości 107,1 mld zł w tym 34,7 mld zł to obligacje BGK a 18,9 mld zł obligacje PFR.

Skup obligacji rozpoczęty w początkach pandemii trwa. NBP w komunikatach podaje, że program będzie prowadzony do odwołania i nie określa docelowej skali programu skupu wybranych dłużnych papierów wartościowych. Naszym zdaniem NBP szybko od operacji strukturalnych nie odejdzie.

Zakupy obligacji pozostaną jednym z głównych środków (obok możliwości interwencji walutowych i retoryki dopuszczającej obniżkę stóp) utrzymywania luźnej polityki pieniężnej. Aktywność NBP pozwoli na utrzymanie relatywnie płaskiej krzywej dochodowości, przy zwiększonych podażach (np. emisje na kolejną tarczę PFR).

Więcej o dotychczasowych działaniach NBP w podsumowaniu po ostatnim przetargu:

Przegląd sytuacji na rynku walutowym

Wczorajsze wystąpienie Yellen nie było przełomowe. Uczestnicy rynku od dłuższego czasu liczyli, że ta nominacja przyniesie dobrą współpracę pomiędzy polityką fiskalną i monetarną. W tym zakresie oczywiście można liczyć w krótkim terminie stymulację fiskalną, podpartą objęciem Senatu przez demokratów, czego oczywiście dotyczyło wystąpienie. Z wystąpienia dowiedzieliśmy się też – i takie było nasze bazowe założenie również i wcześniej – że obecnie kwestie podatkowe znajdują się na dalszym planie (będzie na nie czas po pandemii). Yellen przedstawiła też ciekawy miernik dot. oceny wysokości zadłużenia przez rynek: poziom rentowności obligacji. Powtórzyła też, że USA nie zamierzają osłabiać dolara, a jego kurs kształtuje się w sposób rynkowy.

Wystąpienie zbiegło się z osłabieniem dolara, choć ruch trwał w zasadzie od poniedziałku. Technicznie rzecz ujmując, jest jeszcze przestrzeń na wzrostu EURUSD (przynajmniej w krótkim terminie), ale fundamentalnie obstawiamy, że nie zostanie zagospodarowana. Sytuacja w USA będzie naszym zdaniem lepsza niż w strefie euro i to właśnie dolar jest walutą, gdzie prawdopodobieństwo szybszego wystąpienia wyższych stóp procentowych jest większe. Nie można też wykluczyć, że po opadnięciu pandemicznego wzmożenia, w strefie euro na nowo podgrzeją się kwestie polityczne, a idealną osią sporu wydaje się poziom zadłużenia.

Źródło: Bloomberg.

Po grudniowych interwencjach NBP kurs EURPLN zdołał się solidnie skorygować. Okolice 4,50 służą jednak za solidne wsparcie. Uważamy, że poniżej tych poziomów występuje zagrożenia interwencjami walutowymi (im bliżej 4,40 tym większe). Wagę i wiarygodność zobowiązania walutowego podkreśla włączenie interwencji walutowych do komunikatu RPP. Z tego powodu uważamy, że w najbliższym czasie istnieje nikłe prawdopodobieństwo ich wystąpienia. Uczestnicy rynku porzucili na razie zakłady na mocniejszego złotego. Powrócą prawdopodobnie dopiero w drugiej połowie roku, wraz z poprawą sytuacji gospodarczej w Polsce i na świecie. Wtedy też RPP będzie mniej zdeterminowana, aby bronić kursu i niewielka aprecjacja może się wydarzyć. Teraz jednak stabilność i spokój.

Źródło: Bloomberg.