Zgodnie z oczekiwaniami czeski bank centralny nie zmienił wczoraj stóp procentowych. Początek normalizacji stóp procentowych wypada obstawić tam na ostatni kwartał 2021 roku. Dziś uwaga skupi się na danych z amerykańskiego rynku pracy.

Opublikowane zostaną Minutes ze styczniowego posiedzenia RPP. Szukać będziemy w nich m.in. sugestii jaki poziom kursu EURPLN Rada uznaje za optymalny, jak i jaki zestaw czynników skłoniłby RPP do dalszych zdecydowanych działań. Więcej światła na ostatnią decyzję niż zapis dyskusji z posiedzenia może rzucić dzisiejsza konferencja prezesa Glapińskiego (zapraszamy przed telewizory tj. komputery/telefony o 14:00).

CNB bez zmian, normalizacja może zacząć się już z końcem 2021

Czeski bank centralny nie zmienił wczoraj stóp procentowych. Nie jest to niespodzianką - było to powszechnie oczekiwane. To, co najciekawsze w przypadku CNB, to odpowiedź na pytanie kiedy może rozpocząć cykl podwyżek. Jak pisaliśmy wczoraj, kwestia ta jest na ostrzu noża, jednak coraz więcej argumentów przemawia za rozpoczęciem normalizacji stóp już z końcem 2021 roku. Idziemy tym tropem i obstawiamy start normalizacji w ostatnim kwartale 2021.

CNB bez zmian, normalizacja może zacząć się już z końcem 2021

Czeski bank centralny nie zmienił wczoraj stóp procentowych. Nie jest to niespodzianką - było to powszechnie oczekiwane. To, co najciekawsze w przypadku CNB, to odpowiedź na pytanie kiedy może rozpocząć cykl podwyżek. Jak pisaliśmy wczoraj, kwestia ta jest na ostrzu noża...

Czytaj więcej

Czekając na dane z amerykańskiego rynku pracy

Dzisiejszy odczyt z rynku pracy będzie miał duże znaczenie. W głowach uczestników rynku powstało przeświadczenie, że zbyt dobry wynik opóźni determinację do wprowadzenia pakietu fiskalnego. Naszym zdaniem jest to narracja zbudowana nieco na wyrost, choć oczywiście pokornie przyjmujemy ją do wiadomości. Konsensus rynkowy opiewa na 105tys. nowych miejsc pracy oraz stabilizację stopy bezrobocia na poziomie 6,7% (przy stabilnej aktywności zawodowej).

Opublikowane, tygodniowe dane z rynku pracy wskazują, że w okresie zbierania danych do kalkulacji stopy bezrobocia (tydzień benchmarkowy zawierający 12. dzień miesiąca) obserwowano podwyższone poziomy rejestracji bezrobotnych (patrz wykres). Podobnie było przed miesiącem. O istotne zaskoczenie in plus będzie raczej trudno.

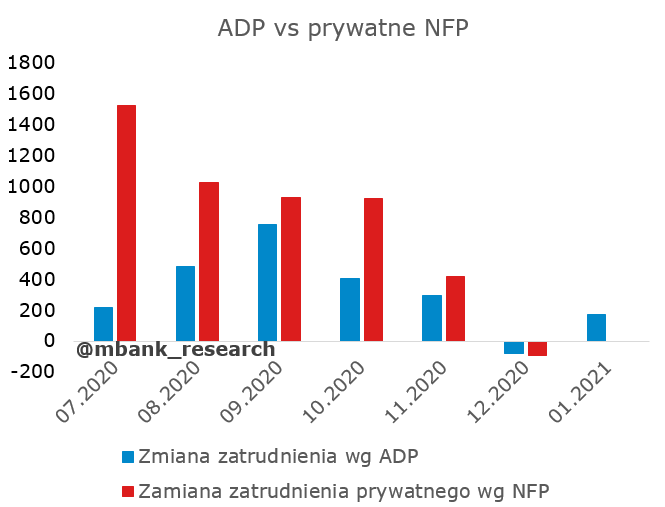

W przypadku danych z ankiety sektora przedsiębiorstw (która jako TEN odczyt zatrudnienia przyciąga największą uwagę prasy) wiemy już, że wskaźniki koniunktury ISM w przemyśle i usługach były lepsze w ocenach zatrudnienia, a sam ADP (opisujący zmianę zatrudnienia w sektorze prywatnym, ale z innej próbki niż NFP) był sporo lepszy od oczekiwań. Oczywiście zmiany ADP i NFP często „rozjeżdżają się” między sobą z miesiąca na miesiąc (patrz wykres).

Można jednak zbudować nieco bardziej skomplikowany model na NFP (który wykorzystuje odczyt ADP) i uzupełnić go o wskazania indeksów ISM. W obecnym momencie, na próbie ostatnich 10 lat, model charakteryzuje się trafnością średnio lepszą niż konsensus rynkowy. Jego główną zaletą jest wykorzystanie informacji, której uczestnicy rynku formułujący konsensus rynkowy nie mieli w czasie podawania prognoz (a potem, gdy ją posiedli to prawdopodobnie już nie wysyłali erraty prognozy lub zdarza się to jedynie w pojedynczych przypadkach).

Oczywiście podobne modele konstruuje zapewne wielu uczestników rynku, dlatego często reakcja rynkowa na odczyt odbiegający od konsensusu jest słabsza niż można byłoby się spodziewać oceniając po samej skali zaskoczenia (po prostu z uwagi na dodatkowe informacje, które dostępne były wcześniej uczestnicy rynku zrewidowali swoje prognozy stosując, podobnie jak my, podobne modele do cyzelowania prognozy NFP). Reakcja jest silniejsza lub słabsza również z uwagi na inne elementy diagnozy rynku pracy takie jak zarobki godzinowe, czy stopa bezrobocia (wszystkie wychodzą jednocześnie, więc nigdy do końca nie wiadomo na o inwestorzy reagują i można tylko się domyślać i dokonywać interpretacji).

Po tym długim wstępie stwierdzamy, że dzisiejszy odczyt NFP będzie lepszy niż konsensus i celujemy w okolice 200-300tys. W skali historycznych zaskoczeń nie będzie to petarda; raczej standard.