Dziś w danych spokojny dzień (znamy już finalny PKB w Niemczech - bez niespodzianek). Zaskoczeń nie przyniosły też wczorajsze dane o stopie bezrobocia - ta wzrosła do 6,5% (to głównie efekt sezonowy). Po wczorajszym wystąpieniu J. Powella, o którym piszemy więcej poniżej, dziś przyjdzie czas na kolejne wypowiedzi przedstawicieli Fed (Clarida, Brainard). Piszemy o spadkach stopy bezrobocia wg BAEL, przyglądamy się jak zmieniła się w ciągu roku sytuacja w zatrudnieniu (po sekcjach i działach), a także zastanawiamy się, czy ostatnie wzrosty EURCHF mają trwały charakter.

Spadła stopa bezrobocia wg. BAEL

Wczorajszy Biuletyn przyniósł najnowsze statystyki rynku pracy za IV kwartał z Badania Aktywności Ekonomicznej Ludności. Do 3,1% (z 3,3% w III kwartale) spadła stopa bezrobocia. Szczegóły mogą napawać optymistycznie - spadek stopy bezrobocia nie wynika ze specyfiki badania (np. z faktu, że część osób nie poszukiwała lub nie mogła podjąć pracy, przepływów między aktywnością a biernością), tylko wskazuje na poprawę sytuacji rynku pracy (np. powroty do pracy po okresie bezrobocia). Nieznacznie wzrósł współczynnik aktywności zawodowej (o 0,1 pp), o tyle samo wzrósł wskaźnik zatrudnienia. Zmniejszyła się liczba bezrobotnych, wzrosła liczba pracujących. Dane wpisują się w obraz rynku pracy znany z danych o zatrudnieniu w sektorze przedsiębiorstw - rynek pracy w IV kw. był stosunkowo odporny na pandemiczne zawirowania.

Jak pandemia zmieniła zatrudnienie w sektorze przedsiębiorstw?

Poniżej porównujemy przeciętne zatrudnienie w sektorze przedsiębiorstw po działach i sekcjach PKD. To dobry moment na porównanie, bo można pokazać jak zmieniła się sytuacja od stycznia 2020 do stycznia 2021 roku. Dane dotyczą sektora przedsiębiorstw (>9 osób pracujących) i odpowiadają przeciętnemu poziomowi zatrudnienia w danych miesiącu. Oznacza to, że na poziom zatrudnienia wciąż mogą rzutować: skrócony czas pracy, urlopy bezpłatne, zasiłki opiekuńcze itp, choć oczywiście te czynniki powoli zmniejszają swoje znaczenie w czasie i obserwujemy w coraz większym stopniu "czyste" zmiany liczby pracujących.

Na początek, duże działy PKD. Widać wyraźnie, że przeciętne zatrudnienie zwiększyło się tylko w jednym dziale: informacja i komunikacja. W pozostałych odnotowano spadki, które były dość proporcjonalne względem wielkości działu. Nie dotyczy to zakwaterowania i gastronomii. Ta mała sekcja (2% zatrudnionych) zmniejszyła zatrudnienie ponad proporcjonalnie, bo aż o 23 tys. osób. Odwrotnie transport i gospodarka magazynowa: duży dział (11% zatrudnionych), ale spadek zatrudnienia ledwie o 3 tysiące. Nie ulega wątpliwości, że pierwszy i drugi fenomen to efekt restrykcji epidemicznych i samoograniczania się konsumentów. Mniej wyjazdów turystycznych, ale więcej zakupów online.

Poniżej prezentujemy z kolei jak zmieniło się zatrudnienie w poszczególnych sekcjach przetwórstwa przemysłowego.

Powell: kurs Fed bez zmian

Na wczorajszym wystąpieniu Powell powtórzył w zasadzie dokładnie to, co mówił od pewnego czasu. W szczególności podkreślił, że losy gospodarki zależą od wirusa i szczepień, że druga połowa roku ma szansę być „całkiem dobra” oraz że czeka nas tylko przejściowy wzrost inflacji. Po raz kolejny podkreślone zostało, że wycofanie stymulacji monetarnej jest zależne od wyników gospodarki, a nie od konkretnej daty. Powell podkreślił przy tym, że rozumienie celów związanych z rynkiem pracy jest bardzo szerokie i nie będzie oceniane pod kątem tylko stopy bezrobocia, czy aktywności zawodowej, ale także przez pryzmat poprawy sytuacji grup osób będących w szczególnie trudnym położeniu. Wiadomo, że sytuacja tych osób poprawia się dopiero w późnej fazie boomu gospodarczego, a więc jest to również wskazówka, że Fed będzie zwlekał z podwyżkami stóp dopóki nie zostanie zaskoczony inflacją w sposób trwały i przy mocnym rynku pracy. Szef Fed podkreślił także, że ostatnie wzrosty rentowności odzwierciedlają większy optymizm względem gospodarki (w tym zakresie powtórzył dokładnie to, co usłyszeliśmy ostatnio od Williamsa).

Tak jak się spodziewaliśmy, wystąpienie szefa Fed było bardziej zrównoważone względem ostatnich wzrostów rentowności niż wystąpienie szefowej EBC. Jak już wielokrotnie wspominaliśmy, istotna poprawa perspektyw wzrostu na razie nie jest scenariuszem bazowym dla EBC, a więc ruch stóp procentowych w górę (zwłaszcza połączony z delikatną aprecjacją EUR) stanowi zacieśnienie warunków finansowania i spotkał się z kontrą werbalną. Wystąpienie Powella ustabilizowało obligacje, ale nie spowodowało spadków rentowności (oczekiwania reflacyjne pozostają żywe, wszystko zależy od danych). Udało się natomiast zatrzymać spadki na giełdzie, które pojawiły się w okolicach wystąpienia. Dlaczego? Mimo poprawy sytuacji gospodarczej Fed obiecuje kontynuację stymulacji.

Dziś powtórka wystąpienia Powella, ale przed innym audytorium, a na scenę wkracza R. Clarida i L. Brainard.

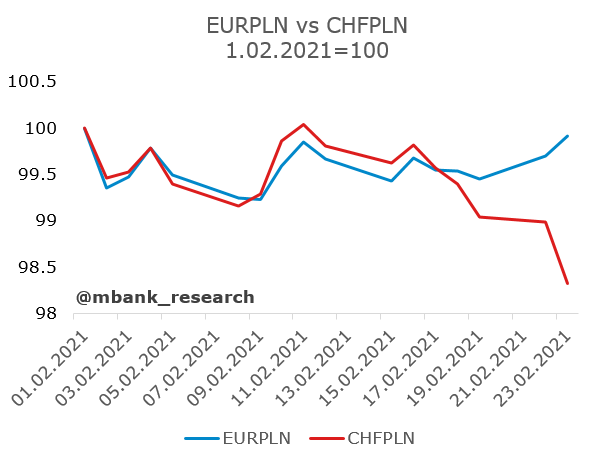

Co się dzieje na EURCHF?

Od kilku dni obserwujemy spory ruch w górę na tej parze walutowej.

Można byłoby argumentować, że ożywienie wreszcie przyszło i do tej pary walutowej. Tylko dlaczego nie obserwowaliśmy tego ruchu wcześniej? Ostatnio SNB odgrażał się również, że nie ma zamiaru przejmować się metką manipulatora walutowego i będzie nadal prowadzić politykę kursową wedle własnego uznania. Nie obserwujemy na bieżąco interwencji SNB, ale ostatnio nie widać było żadnej wzmożonej aktywności zakupowej. Być może rozgrywa się tu tylko historia techniczna i "rynkowa" (zmniejsza się ilość pozycji spekulacyjnych na umocnienie CHF, choć w tym przypadku to oczywiście trudno orzec co jest skutkiem, a co przyczyną). Ta para walutowa powinna zyskiwać na globalnym ożywieniu i zmniejszeniu ryzyka (także tego dotyczącego szczepień - być może w grę wchodzi fakt, ze Szwajcaria też szczepi wolno i nawet nie zaakceptowała szczepionek AstraZeneca). Zwykle takie ruchy na tej parze walutowej są początkiem dłuższych trendów. Frank szwajcarski pozostaje przewartościowany względem większości fundamentalnych miar.

Bezpośrednim efektem wzrostów kursu EURCHF jest rozkorelowanie się pary EURPLN z CHFPLN.