Dziś uwaga będzie skupiać się na wstępnych odczytach PMI w Europie i Stanach. Decyzję podejmie też czeski bank centralny (nie oczekujemy zmian). Zrewidowaliśmy nasze średniookresowe prognozy dot. stóp procentowych i walut (m.in. słabszy złoty). Ponadto w dzisiejszym raporcie przyglądamy się wczorajszym danym o stopie bezrobocia (6,5%) i amerykańskiemu rynkowi nieruchomości.

Konsensusy sugerują, że publikowane dziś indeksy PMI pozostaną w dużej mierze niezmienione (lekka poprawa w amerykańskim przemyśle). Ryzyka rozkładają się jednak w kierunku większego rozdźwięku w nastrojach - w Stanach poprawa, dzięki lepszym pandemicznym statystykom (szczepienia, zachorowania) i uchwaleniu pakietu fiskalnego, w Europie natomiast trzecia fala pandemii to jednak problem.

Prognozy dla stóp procentowych i walut

Zrewidowaliśmy ścieżkę EURPLN w kierunku słabszego złotego w 2021 roku. Istotną rolę odgrywać będzie tu przyspieszona inflacja, która naszym zdaniem nie spotka się z kontrą ze strony NBP. Jednocześnie słabszy złoty będzie podbijał inflację i stymulował RPP do rozpoczęcia dyskusji o wyższych stopach procentowych (nie rozpocznie się ona raczej wcześniej niż 2022 roku). Do tej pory postawa RPP będzie bardzo gołębia.

Dziś decyzja CNB

Dzisiejsze posiedzenie Narodowego Banku Czech nie będzie naszym zdaniem wzbudzało większych emocji. Bez zmian pozostaną zarówno stopy procentowe jak i retoryka banku. Bez zmian pozostaje też nasza prognoza, że CNB rozpocznie normalizację stóp w 4. kwartale 2021.

Start normalizacji pod koniec 2021 roku oznacza późniejsze rozpoczęcie podwyżek stóp (i w mniejszej skali) niż zakłada prognoza analityków CNB. Jednak jak wielokrotnie podkreślali przedstawiciele CNB, będą oni postępować ostrożnie tak by nie osłabić kruchego ożywienia. Członkowie zarządu CNB podkreślają w wywiadach, że większym ryzykiem jest przedwczesne rozpoczęcie normalizacji niż za późne podnoszenie stóp - przedwczesne oznacza jednak zgodne z prognozą CNB (a ta zakłada pierwsze podwyżki już w 2. kwartale).

Wciąż głównym ryzykiem pozostaje rozwój sytuacji epidemicznej. Statystyki zachorowań są wyższe niż np. w Polsce, co poskutkowało bardziej restrykcyjnymi obostrzeniami (np. ograniczenia w przemieszczaniu się). Wykres poniżej może sugerować, że jesteśmy jednak w różnych fazach rozwoju fali zachorowań (spadek w Czechach, ciągłe wzrosty w Polsce). Więcej światła na ocenę CNB wpływu restrykcji na gospodarkę rzucą majowe prognozy analityków banku.

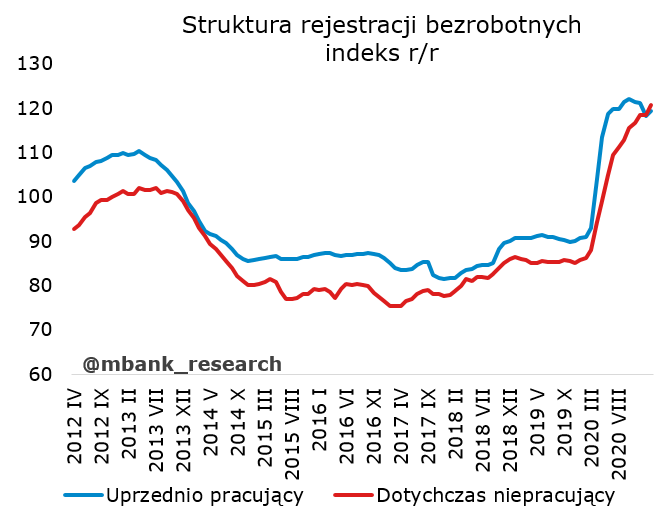

Stopa bezrobocia rejestrowanego na poziomie 6,5% w lutym. Jest szansa, że wyższej już nie zobaczymy.

GUS poinformował wczoraj, że stopa bezrobocia rejestrowanego w lutym wyniosła 6,5%, a więc utrzymała się na styczniowym poziomie. Jest to wynik najwyższy na przestrzeni ostatniego roku. Musimy jednak pamiętać, że wskaźnik ten w okresie zimowym sezonowo rośnie. Tym razem luty był wyjątkowo zimny, co samo w sobie może być przyczyną wzrostów rejestracji w ujęciu m/m. Ogólnie rynek pracy wyglądał w lutym b. dobrze i o tym już pisaliśmy.

Nowo wprowadzone restrykcje epidemiczne mogą w krótkim okresie wpłynąć na ten wskaźnik, ale nie jesteśmy do końca przekonani odnośnie silnego, negatywnego efektu. Uważamy, że tarcze skutecznie zapobiegają spadkom zatrudnienia w czasie restrykcji. Poza tym, spadkom stopy bezrobocia będą sprzyjać tendencje sezonowe, a niebawem (okolice maja-czerwca) dojdzie do całkowitego rozmrożenia gospodarki i rynek pracy skokowo się wzmocni (ruszą zamrożone usługi hotelarskie, gastronomiczne i branża rozrywkowa).

Co ciekawe, liczba rejestracji bezrobotnych rośnie szybciej wśród osób dotychczas niepracujących. Na to może składać się wiele czynników i jesteśmy w stanie wysnuć kilka (niekoniecznie konkurencyjnych) hipotez. Z powodu zamknięcia lokali usługowych utrudnione jest wejście osób młodych na rynek pracy (H1), proces szukania pracy istotnie wydłużył się (H2), pracodawcy „mają w czym wybierać” i zdecydowaną przewagę na rynku mają osoby z doświadczeniem zawodowym (H3), być może to głównie rejestracje osób pod kątem ubezpieczenia zdrowotnego (H4) lub wcześniej zatrudnionych bez oficjalnej umowy (H5).

Kilka słów o rynku nieruchomości w USA

Poniżej obraz lekkiej zadyszki amerykańskiego rynku nieruchomości:

I kilka zdań o powodach ww. sytuacji oraz prognoza: