W dzisiejszym raporcie przyglądamy się przyczynom ostatniego osłabienia złotego - wśród nich wymienić można krótkoterminowe ryzyka dla wzrostu, gołębią postawę RPP i wysoką inflację (z perspektywą przekroczenia celu w średnim terminie). Prezentujemy też najnowsze epidemiczne statystki (m.in. zgony i szczepionki).

Dziś opublikowane zostaną wskaźniki koniunktury gospodarczej w strefie euro. Ponadto poznamy wstępne odczyty inflacyjne za marzec w Niemczech i Hiszpanii. Za Oceanem szereg wystąpień szefów Fed.

EURPLN: krótkoterminowe ryzyka w górę materializują się

EURPLN przełamał poziomy oporu (4,64-65) na bazie dziennej, a na fixingu NBP (4,6560) był najsłabszy od 2009 roku. Zachowanie złotego wyraźnie odbiegało też od węgierskiego forinta i czeskiej korony.

Od pewnego czasu pisaliśmy, że czynniki negatywne dla złotego przeważają: krótkoterminowe ryzyka dla wzrostu (restrykcje epidemiczne i przebieg III fali zakażeń), bardzo gołębia postawa NBP z bezpośrednimi nawiązaniami do kursu walutowego („tempo ożywienia gospodarczego w kraju może być ograniczane przez brak wyraźnego i trwalszego dostosowania kursu złotego do globalnego wstrząsu wywołanego pandemią oraz poluzowania polityki pieniężnej NBP” oraz „w celu wzmocnienia oddziaływania poluzowania polityki pieniężnej na gospodarkę NBP może także stosować interwencje na rynku walutowym”) oraz dążeniem do wzmocnienia transmisji monetarnej przez strukturalne operacje otwartego rynku (ostatnio zwiększyła się skala zakupów obligacji), wysoka inflacja z perspektywą przekroczenia celu inflacyjnego w krótkim i (naszym zdaniem również) średnim terminie. Do czynników fundamentalnych dochodzi również dodatkowa niepewność związana ze zbliżającymi się uchwałami SN w sprawie kredytów frankowych (13 i 15 kwietnia).

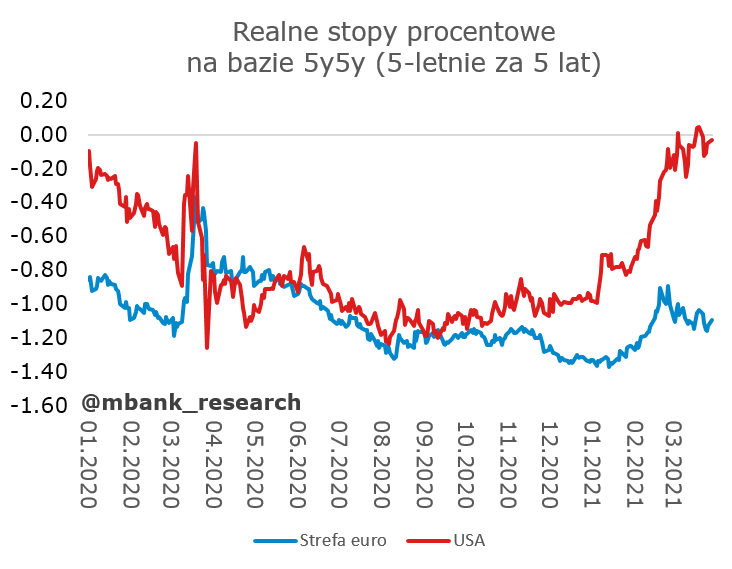

Przy spokojnym rynku gotowi bylibyśmy sądzić, że to głównie kwestie prawne ważą na złotym (a te związane z polityką pieniężną mogą być grane jedynie na zaskoczeniach, ale do tego potrzebne są dane). Wznowienie globalnego ruchu na stopach procentowych (rosną na nowo też stopy realne i oczekiwania na wyższe stopy w Polsce) tworzy jednak dodatkową, krótkoterminową przestrzeń do deprecjacji związaną z dysonansem rynkowych oczekiwań i retoryki RPP.

Co dalej? Czynniki negatywne nadal przeważają w krótkim terminie. Nie podejmujemy się wyznaczenia poziomu docelowego deprecjacji EURPLN, natomiast najbliższe istotne poziomy techniczne to lokalne, deprecjacyjne maksima w przedziale 4,75-80 (z 2009 roku) i kolejne w okolicy 4,93-95. Wsparcie to oczywiście 4,64-65 i powrót poniżej tych poziomów należałoby uznać za bardzo pozytywny sygnał (na razie daleko do jego realizacji).

Nasza prognoza na koniec miesiąca (4,60) raczej się nie zrealizuje. Natomiast utrzymanie kursu w w okolicach 4,60 na koniec II kwartału (poziom z naszej prognozy) wcale nie wydaje się nierealne. Dlaczego? Po pierwsze, do tego czasu prawdopodobnie wiele wyjaśni się w kwestii kredytów frankowych (zniknie podstawowa niepewność). Po drugie, uważamy że bardzo łagodna retoryka RPP jest jednak zależna od sytuacji gospodarczej i zakończenie III fali, otwieranie gospodarki oraz większe postępy programu szczepień (przy większej podaży szczepionek, podanie preparatu dla 50-60% populacji do wakacji jest realne) doprowadzą do odpuszczenia super-ostrożnego podejścia na rzecz podejścia ostrożnego lub neutralnego. To oczywiście wciąż nie będzie retoryka pro-podwyżkowa (i nadal dysonans z oczekiwaniami rynkowymi będzie wyraźny), ale być może znikną nawiązania do poprawy transmisji monetarnej poprzez kanał kursowy. W międzyczasie oczywiście czeka nas seria dużo wyższych odczytów inflacji, którymi RPP nie ma zamiaru się przejmować – to będzie osłabiało złotego. Stąd też powrót do 4,60 na koniec II kwartału może następować z wysokich poziomów. Po trzecie, powrót wzrostów PKB, wysoka inflacja (wspomagana efektami kursowymi i prawdopodobnie jeszcze bardziej widoczna w projekcjach NBP) będzie argumentem za rozpoczęciem dyskusji o podwyżkach stóp. Uważamy, że zacznie się ona najpóźniej przy rozpoczęciu wymiany członków RPP, a więc na początku 2022 roku. Ten zwrot w RPP powinien być wystarczający, aby przy uruchomieniu wpływu kanału wzrostu PKB na kurs prowadzić do delikatnej aprecjacji złotego i jednocześnie umożliwiać płynne przejście do stopniowych podwyżek stóp procentowych począwszy od końca 2022 roku. Ryzyka w tym scenariuszu rozkładają się asymetrycznie w kierunku wydłużenia okresu słabości złotego, głównie z uwagi na możliwość bardzo powolnej ewolucji poglądów RPP odnośnie optymalnej polityki pieniężnej.

Sytuacja epidemiczna w Polsce

Od paru dni odnotowujemy kolejne rekordy w statystykach covidowych - liczba zajętych respiratorów zbliża się do 3 tys. (biorąc pod uwagę dotychczasowe tendencje wysoce prawdopodobne jest przekroczenie tej liczby w najbliższych dniach). Wciąż rosną także statystyki zakażeń (tu również możemy spodziewać się ustanawiania kolejnych rekordów).

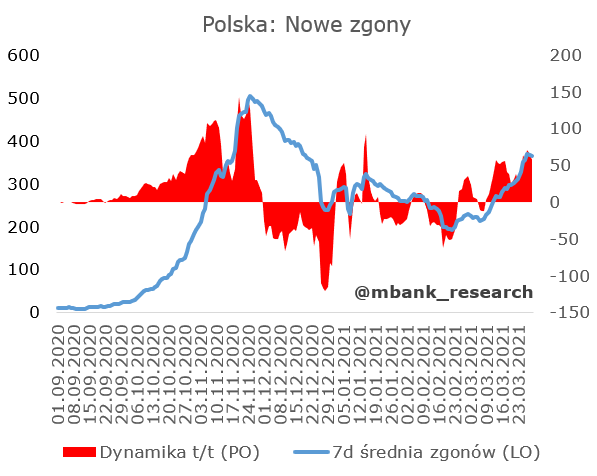

Rośnie również liczba zgonów, choć tutaj dynamika jest mniejsza niż przy drugiej fali. Najprawdopodobniej to wpływ zaszczepienia najbardziej narażonych grup. Najprawdopodobniej, bo nie znamy bieżących statystyk zgonów względem wieku. Informacje anegdotyczne (od lekarzy, ze szpitali) sugerują, że osoby zaszczepione chorują lżej i umierają rzadziej. Podobne wnioski wypływają z analizy liczby zgonów do hospitalizacji - ta również nie przybiera na sile tak jak w przypadku drugiej fali. Z drugiej strony należy zwrócić uwagę, że najbliższe tygodnie mogą być pod tym względem gorsze z powodu coraz bardziej przeciążonej służby zdrowia. W międzyczasie uważnie będziemy przyglądać się zgonom nadwyżkowym - te dane spływają jednak z opóźnieniem.

Nadzieją napawać może ciągły wzrost liczby szczepień. Zgodnie z zapowiedziami rzecznika rządu dzisiaj powinien zostać opublikowany nowy harmonogram szczepień na najbliższe tygodnie. Tempo szczepień powinno przyspieszyć, czemu sprzyjać będą zwiększone dostawy szczepionek. Najnowsze doniesienia wskazują, że dostawy szczepionki Johnson&Johnson do UE mają rozpocząć się 19 kwietnia (w II kwartale do Polski ma trafić 4,5 mln dawek tej jednodawkowej szczepionki). Zwiększają się również możliwości produkcyjne dla dotychczasowych szczepionek (link).