Nie spodziewamy się zmian stóp procentowych, narzędzi oraz zmian retoryki po dzisiejszym posiedzeniu RPP (więcej poniżej). Ponadto dziś poznamy finalne PMI w Europie (znamy dane wstępne, szanse na niespodzianki są więc niewielkie) i minutes z marcowego posiedzenia FOMC.

Dziś decyzja RPP

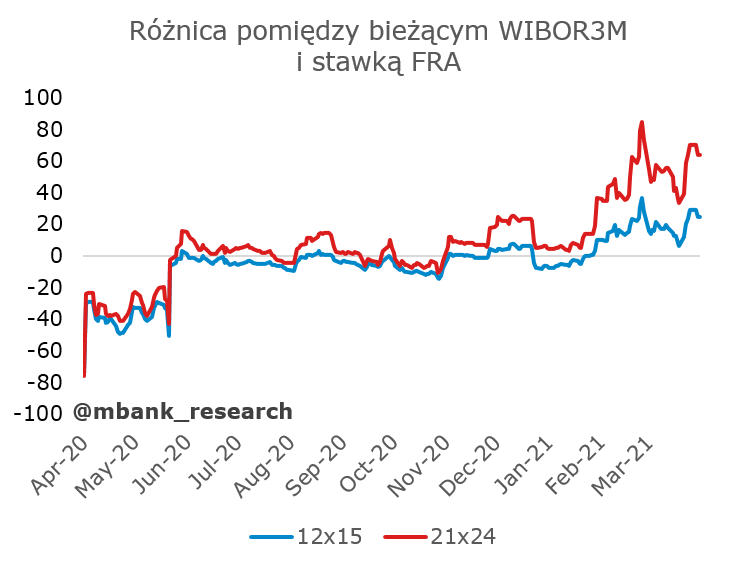

Nie spodziewamy się zmian stóp procentowych, ani innych narzędzi. Bez zmian powinna pozostać także retoryka RPP. Gospodarka funkcjonuje obecnie w najostrzejszym reżimie epidemicznym od wiosny ubiegłego roku. Restrykcje naszym zdaniem zostaną przedłużone i będą trwały przez większą część kwietnia. Słabszy złoty i luźna polityka pieniężna służą obecnie za bufory dla tego negatywnego szoku ekonomicznego. W ostatnich tygodniach RPP skupiła się na zwiększeniu akomodacji monetarnej (zwiększenie częstotliwości i elastyczności operacji strukturalnych) i obecna sytuacja gospodarcza nie sprzyja jakimkolwiek działaniom wstecznym w tym zakresie. Wyższa inflacja w marcu zostanie potraktowana jako początek oczekiwanej serii wyższych odczytów i na razie - zignorowana. Integralną częścią dzisiejszej decyzji będzie konferencja prezesa Glapińskiego, która rozpocznie się w piątek o godzinie 15:00. Obecnie inwestorzy wyceniają rozpoczęcie podwyżek stóp procentowych w pierwszej połowie 2022 roku (patrz wykres). Naszym zdaniem to zbyt wczesny termin. Od wielu miesięcy obstawiamy koniec 2022 roku i łagodny początek zacieśnienia polityki pieniężnej.

Kilka słów o prognozach MFW

MFW zrewidował wczoraj w górę prognozy globalnego wzrostu na 2021 i 2022 rok. Globalny PKB wzrośnie (zdaniem analityków MFW) w 2021 r. o 6% r/r (0,5 pp w górę w porównaniu do styczniowej edycji prognoz), a w 2022 wzrost wyniesie 4,4% r/r (0,2 pp więcej). Największą poprawę prognozowanego PKB wśród gospodarek rozwiniętych odnotowano w USA, gdzie podwyższono prognozy na lata 2021 i 2022 o odpowiednio 1,3 pp i 1 pp. Powód to wprowadzenie pakietu fiskalnego i szybkie tempo szczepień. Wzrosła również prognoza polskiego PKB do 3,5% r/r w 2021 (z 2,7% r/r poprzednio), spadł natomiast szacunek na 2022 - do 4,5% r/r (z 5,1% r/r).

Ciekawsze od samych prognoz, są wnioski z raportu World Economic Outlook. MFW szacuje, że podjęte działania w ramach przeciwdziałania kryzysowi dodały w 2020 roku 6 pp. do wzrostu PKB - bez nich spadek PKB mógłby być nawet 3 krotnie większy od odnotowanego.

W raporcie przedstawiono również analizę wpływu działań największych banków centralnych na gospodarki krajów rozwijających się. Będzie to szczególnie istotne w obliczu wychodzenia z kryzysu, gdzie rozwinięte gospodarki powinny radzić sobie lepiej (łatwiejszy dostęp do szczepionek), a co za tym idzie mogą szybciej rozpocząć proces zacieśniania polityki pieniężnej.

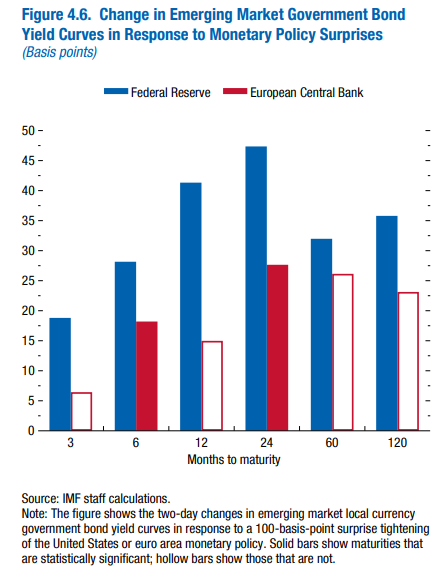

Zgodnie z analizami MFW polityka pieniężna w gospodarkach rozwiniętych (zwłaszcza USA) wciąż ma duży wpływ na warunki finansowania w krajach rozwijających się. Szok w postaci zacieśniania o 100 pb. ze strony Fed przekłada się na wzrost rentowności 2-letnich obligacji w krajach EM o 47 pb. Wpływ oddziaływania EBC jest mniejszy, w większości nieistotny statystycznie (istotny dla tych państw, które są silnie zintegrowane ze strefą euro). Wpływ Fed był najsiliniejszy w okresie kryzysu finansowego, kryzysu strefy euro i taper tantrum z 2013 roku. Od tego czasu zelżał. Wykres niby pokazuje, że wpływ ten był silniejszy w latach 2014-2020 niż przed 2008, jednak różnica jest nieistotna statystycznie. MFW przedstawiło kontrfaktyczną analizę, co by było gdyby Fed nie zdecydował się na luzowanie polityki w marcu - wówczas średnie rentowności w krajach EM byłyby o 1 pkt. wyżej.

Źródło: World Economic Outlook, April 2021 (link)

Przedstawiono również analizę wpływu szoków związanych z pozytywnymi danymi dot. amerykańskiej gospodarki (do analizy wzięto dane z rynku pracy - dobre dane przekładają się na wzrost oczekiwań dot. stóp w USA) i z informacjami o szczepionkach. W pierwszym przypadku zaskoczenie in plus z USA prowadzi do marginalnych wzrostów rentowności obligacji EM, ale przy deprecjacji kursu (tu uwaga, bo przedział ufności jest szeroki); spada premia terminowa. Z kolei przy pozytywnych informacjach dot. szczepionek rentowności lekko spadają, kurs lekko aprecjonuje (znów przedział ufności jest bardzo szeroki); pojawia się plusik na napływach.

Wnioski? Zacieśnienie wynikające z silniejszego niż oczekiwane odbicia gospodarki USA może być względnie korzystne dla gospodarek EM. Zagrożeniem może być nieoczekiwane zacieśnienie (np. zmiana nastawienia Fed) przekładające się na ograniczenie apetytu na ryzyko i odpływ kapitałów z rynków EM.

W ostatnim czasie Polska przeszła przez dwa poligony doświadczalne. Pozytywne newsy szczepionkowe na jesieni ubiegłego roku doprowadziły do umocnienia kursu i wzrostów rentowności obligacji (później ten drugi efekt w zasadzie odwrócił się) - to oczywiście zacieśnienie warunków finansowania. Z kolei ostatni ciąg pozytywnych informacji z USA prowadził do wzrostów rentowności obligacji (ale mniejszych niż w przypadku stawek swapowych - zadziałała obietnica zwiększenia operacji strukturalnych po stronie NBP) i deprecjacji kursu. Biorąc pod uwagę strukturę finansowania gospodarki, rozluźniło to warunki finansowania. Przed nami dopiero testowanie nieoczekiwanego zacieśnienia polityki pieniężnej ze strony USA, choć w obecnej chwili wymagałoby to naprawdę dużego zaskoczenia i silnego skrętu Fed prawdopodobnie już w 2021 roku (obecnie rynek obstawia początek zacieśnienia w 2023 roku). Uznajemy to za mało prawdopodobne.

To tylko niektóre z wniosków z najnowszej edycji World Economic Outlook. Cały raport pod adresem: