W dzisiejszym porannym raporcie przyglądamy się danym o inflacji w USA (lekka niespodzianka w górę) i o bilansie płatniczym w Polsce (zmniejszenie nadwyżki na rachunku bieżącym).

Dziś najważniejsze dane to odczyty produkcji w strefie euro (za luty) i finalne dane o inflacji (Hiszpania, Słowacja). Po drugiej stronie Oceanu uwagę przykuwać będzie publikacja Beżowej Księgi Fed.

Odbędzie się również planowana aukcja odkupu obligacji organizowana w ramach operacji strukturalnych.

Inflacja w USA w górę

Wczorajsze dane o inflacji CPI lekko zaskoczyły w górę. Inflacja wyniosła 2,6% r/r przy konsensusowych oczekiwaniach na poziomie 2,5% r/r. W ujęciu miesięcznym oznacza to wzrost o 0,6% m/m - najszybciej od 2012 roku.

Kolejny miesiąc rosły ceny paliw (o 9,1% m/m, przy 6,4% m/m w lutym), które odpowiadały za prawie połowę miesięcznego wzrostu całego CPI. Rosła jednak również inflacja po wyłączeniu cen żywności i energii (inflacja bazowa). Amerykańska gospodarka otwiera się po pandemicznych restrykcjach, co widać w danych inflacyjnych. Rosną ceny w usługach związanych z zakwaterowaniem, transportem i rekreacją - poluzowanie restrykcji poskutkowało np. zwiększeniem podróży, co przełożyło się na ceny hoteli, wynajmu samochodów, biletów lotniczych, częściowo też nie bazowych paliw. Rosły ceny zarówno usług jak i towarów. Na te drugie wpływać mogły ostatnie problemy z łańuchami dostaw i niedoborami surowców, które skutkowały wzrostem kosztów produkcji - część z nich mogła być przerzucona na konsumentów, część tego wpływu zobaczymy też w kolejnych miesiącach.

Rzut oka na zachowanie poszczególnych kategorii poniżej:

W ujęciu rok do roku, wczorajszy odczyt oznacza wzrost indeksu inflacji z 1,7% r/r w lutym do 2,6% r/r w marcu. To efekt wyraźnego spadku inflacji w początkach pandemii - efekty bazowe będą podbijać roczne odczyty inflacji również w najbliższych miesiącach.

Wczorajsze dane nie zmienią naszym zdaniem nastawienia Fed. W najbliższych miesiącach można spodziewać się dalszego przyspieszania inflacji, które Fed będzie traktował jako przejściowe. Wciąż daleko jest od spełnienia innego z celów - powrotu zatrudnienia do stanu sprzed pandemii, co będzie skutkowało utrzymaniem obecnej retoryki. Szerzej o naszych prognozach dot. kolejnych kroków ze strony Fed piszemy poniżej:

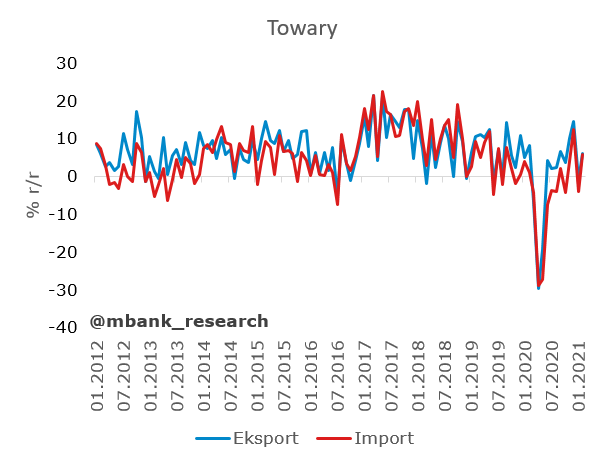

Zmniejszenie nadwyżki na rachunku bieżącym

Nadwyżka na rachunku bieżącym stopniała w lutym z 3341 mln EUR do 1619 mln EUR. To w dużej mierze wynik niższego transferu (netto) z UE i stabilnej nadwyżki na rachunku handlowym. Można śmiało powiedzieć, że nadwyżka na rachunku bieżącym osiągnęła w tym roku szczyt (podobnie wygląda też nadwyżka na rachunku handlowym) – patrz rysunki. Nie jest to zaskoczeniem, bo pisaliśmy o tym od kilku miesięcy. W kolejnych miesiącach nadwyżka na całym rachunku bieżącym i całym handlowym będzie stopniowo maleć. Ciekawie przedstawia się saldo usług. W ujęciu 12-miesiecznej sumy też wygląda, jakby osiągnięty został szczyt, ale dynamika kolejnych odczytów sugeruje, że raczej będzie przystanek przed kolejnym krokiem w górę.

W samym rachunku handlowym widać solidne wzrosty eksportu (6% rocznie – jak na porównanie z dość dobrym okresem tuż przed pandemią, to dobry wynik), ale rozpędzać zaczyna się także i import. To póki co głównie efekty wyższych cen ropy naftowej (plus importu szczepionek, czego możemy się dowiedzieć z komunikatu NBP, choć trudno nam uwierzyć, że tu w grę weszły już kwoty, które robią istotną różnicę na rocznej dynamice – do tego potrzeba importu o wartości dziesiątków milionów EUR). Nadchodzące ożywienie – jakkolwiek w coraz mniejszym stopniu „importochłonne” – jeszcze podwyższy statystyki importu. Na razie słabo wyglądają dynamiki eksportu i importu usług, jednak nawet w takim układzie nadwyżka jest duża. Poprzedni epizod ożywienia gospodarki pokazał, że jest ona pro-cykliczna, więc w najbliższych latach spodziewamy się powiększania nadwyżki usługowej, o czym zresztą pisaliśmy już w pierwszym akapicie.