Piątkowe PMI przyniosły znany nam już obraz koniunktury - przemysł zarówno w Europie jak i USA trzyma się bardzo dobrze. Wciąż widoczne są dysproporcje w usługach (to efekt restrykcji, po znaczącym poluzowaniu w USA wskaźnik wskazuje na istotną poprawę). W dzisiejszym raporcie parę słów o podaży pieniądza M3. Opublikowane zostały wyniki badań na dużej próbie dla szczepionek AZ i Pfizer: są tak samo skuteczne. W tym tygodniu najważniejszym wydarzeniem powinna być środowa decyzja FOMC (nie spodziewamy się zmian w przekazie). Spłyną pierwsze odczyty PKB za I kw. (m.in. USA i Niemcy). Na krajowym podwórku najciekawszy będzie wstępny odczyt inflacji (piątek) - przyspieszenie w okolice nieco poniżej 4% to już konsensus rynkowy.

Kalendarz danych na nadchodzący tydzień

Poniedziałek, 26.04.2021

Spokojny początek tygodnia. GUS opublikuje Biuletyn Statystyczny. Poznamy także finalną stopę bezrobocia za marzec. Wstępny szacunek MRPiT wyniósł 6,4% - nieco więcej niż nasza prognoza. Biorąc pod uwagę fakt, że mogło w tym czasie dojść do silnego wzrostu zatrudnienia, nasza prognoza 6,3% nie jest poza zasięgiem.

Wtorek, 27.04.2021

Kolejny spokojny dzień tygodnia. Japońskie oraz Węgierskie banki centralne podejmą decyzje w sprawie stóp procentowych- prognozowany w obu przypadkach jest brak zmian.

Środa, 28.04.2021

Brak istotnych odczytów makroekonomicznych. W Europie czeka nas wystąpienie publiczne prezes ECB C. Lagarde. Jesteśmy tydzień od posiedzenia EBC - nie ma szans na nowe sygnały lub zwrot akcji.

W Stanach FOMC przedstawi swoją decyzję w sprawie stóp procentowych. Bank centralny prowadzi outcome based guidance. Od dłuższego czasu pisaliśmy, że oznacza to Fed nie zgaduje przyszłych wyników ekonomicznych, ale mimo wszystko musi ocenić, czy obserwowane dane to fenomen trwały, czy przejściowy. Rynek coraz odważniej wycenia podwyżki stóp. Jednak pomimo prognozowanego przyspieszenia PKB oraz inflacji, Fed jest niewzruszony i zakłada, że jest ono przejściowe. W przypadku środowego posiedzenia oznacza to brak zmian w parametrach polityki pieniężnej i utrzymanie dotychczasowej komunikacji.

Czwartek, 29.04.2021

W Polsce odbędzie się operacja strukturalna NBP - po raz drugi w tym miesiącu odkupione zostaną obligacje.

W Strefie Euro poznamy odczyty wskaźników koniunktury gospodarczej za kwiecień.

Najważniejszym wydarzeniem dnia będzie publikacja PKB za I kw. 2021 roku w USA. Konsensus prognozuje wzrost z 4,3% SAAR w poprzednim kwartale do 6,9% SAAR. Ponadto, jak co tydzień, poznamy dane na temat wniosków o zasiłek dla bezrobotnych.

Piątek, 30.04.2021

Dzień publikacji PKB. PKB za I kw. 2021 roku opublikują Niemcy, Czechy, Hiszpania, Włochy oraz Strefa Euro. Ponadto czeka nas także dużo wstępnych odczytów inflacyjnych - Francja, Węgry, Włochy, Polska oraz Strefa Euro przedstawią swoje publikacje. W naszym kraju konsensus zakłada wzrost inflacji z 3,2 % r/r za marzec do 3,8% r/r za kwiecień. Poszukiwanie inflacji w tych okolicach wygląda na rozsądny szacunek, ale naszą prognozę doprecyzujemy przed publikacją.

Decyzję w sprawie ratingu dla Polski ogłosi Moody's. Podobnie jak w przypadku innych ratingów - nie należy spodziewać się zmian.

W Stanach przedstawiony zostanie raport nt. wydatków Amerykanów.

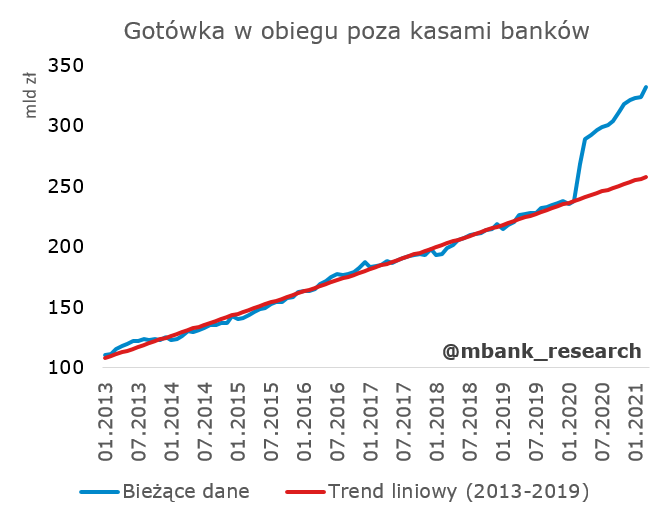

Co słychać w podaży pieniądza?

W piątek NBP opublikował dane o podaży pieniądza za marzec. Co ciekawe, gotówka w obiegu nadal przyrasta w szybkim tempie (+2,6% m/m). Być może jest to związane z restrykcjami epidemicznymi.

Sytuację w depozytach i kredytach firm oraz gospodarstw domowych podsumowują dwa twitty:

AstraZeneca tak samo skuteczna jak Pfizer

W piątek spłynęły długo oczekiwane wyniki porównania efektywności szczepionki AZ i Pfizer, przeprowadzone na dużej próbie (ponad 350 tys. przypadków). Okazuje się, że szczepionki są tak samo skuteczne (nie znaleziono istotnej statystycznie różnicy). Badania nad skutecznością względem różnych wariantów (na większych próbach) trwają.

Kolejne dobre PMI

Po zestawie dobrych odczytów z zeszłego miesiąca, wskaźniki PMI za kwiecień również przyniosły optymistyczny obraz nastrojów w Europie. PMI w przemyśle dla całej strefy euro zaskoczył w górę (63,3 pkt. vs oczekiwane 62 pkt., główne źródło zaskoczenia to niespodzianka w górę w niemieckim przemyśle), podobnie na plus zaskoczył wskaźnik w usługach (50,3 pkt. vs oczekiwane 49,1 pkt., tu na pierwszy plan wysuwa się Francja, gdzie usługowy PMI wyniósł 50,4 pkt. przy oczekiwaniach 46,5 pkt.). Strefa euro odnotowała (w oczach wskaźników PMI) najszybszy wzrost aktywności od lipca zeszłego roku.

Dziesiąty miesiąc z rzędu odnotowano wzrost produkcji w przemyśle. w Niemczech i we Francji odnotowano tylko nieco słabsze tempa wzrostu niż w poprzednim miesiącu (ale wciąż bliskie rekordów), pomagały natomiast pozostałe państwa (tu już odnotowano rekordy). Wciąż słabiej trzymały się usługi (to efekt restrykcji). Jak wskazano w komentarzu, słabiej wypadły wskaźniki w Niemczech, pomagała Francja i pozostałe państwa, gdzie w dużej mierze wzrost aktywności wynikał z przygotowań na najbliższe miesiące.

Obraz aktywności bliski jest tego co znamy z poprzednich odczytów. Rósł wskaźnik nowych zamówień (w przemyśle, bo usługi wciąż pozostają w tyle), rosły zaległości produkcyjne (firmy nie nadążały za popytem). Poprawiały się oceny przyszłej aktywności, co wraz z wysokim popytem skutkowało wzrostem zatrudnienia (to znowu historia bardziej dla przemysłu niż usług, choć i tu odnotowano najsilniejsze wzrosty od początku pandemii). Wciąż widoczne były problemy z łańcuchami dostaw (wskaźniki czas dostaw odnotowały rekordy w historii badania), co przekładało się na wzrosty kosztów produkcji. Te z kolei były często przerzucane na klientów.

Ze strony amerykańskiego PMI w górę zaskoczył wskaźnik w usługach (63,1 pkt. vs oczekiwane 61,9 pkt.). Poprawił się również odczyt dla przemysłu (choć tu zgodnie z oczekiwaniami). Wskaźnik PMI dla sektora przemysłowego w USA wyniósł 60,6 pkt. w kwietniu br. wobec 59,1 pkt. miesiąc wcześniej.

Poprawa wskaźników to skutek zmniejszenia ograniczeń dot. COVID–19 oraz wzrostu popytu. Pomimo ciągłych problemów z podażą (pogorszenie wydajności dostawców oraz istotne opóźnienia w portach), odnotowano wzrosty produkcji. Producenci zasygnalizowali gwałtowny wzrost produkcji w kwietniu, ale wiele z nich zaznaczyło, że proces nie osiągnął maksimum wydajności przez niezdolność do pozyskiwania materiałów i nakładów w odpowiednim czasie. Historia z problemami w łańcuchach dostaw jest podobna do tej którą znamy z Europy - skutkowały wzrostem kosztów produkcji.

Rekordy odnotowywał wskaźnik dla usług - otwieranie działalności po epidemicznych restrykcjach, do których dochodziła ogólna poprawa nastrojów (coraz więcej zaszczepionych), wspierana stymulacją fiskalną (gospodarstwa domowe miały co wydawać), poskutkowały najszybszym wzrostem w 12-letniej historii badania.