Dane o inflacji w Chinach przyniosły zaskoczenie in plus tylko w zakresie PPI. Nie dajmy się jednak zwieść pozorom. Choć inflacja CPI jest niska, to skręca i w najbliższym czasie zacznie szybciej rosnąć. Pojawiły się zmiany w Narodowym Programie Szczepień. Wszystkie ukierunkowane są na szybsze szczepienia. Dziś poznamy kwietniowe odczyty inflacji CPI z Czech i Węgier. Ponadto Instytut ZEW zaprezentuje indeks obrazujący kwietniowe nastroje analityków.

Zmiany w Narodowym Programie Szczepień

Na wczorajszej konferencji prasowej pełnomocnik rządu Michał Dworczyk ogłosił wprowadzenie zmian w Narodowym Programie Szczepień. Od 17 maja ozdrowieńcy będą mogli przyjąć szczepienie po 30 dniach od daty otrzymania dodatniego wyniku testu przeciw COVID-19. Tego dnia nastąpią także zmiany w terminach szczepień drugą dawką – każdy preparat będzie można przyjąć po minimum 35 dniach od przyjęcia pierwszego szczepienia. Największa zmiana dotyczy szczepionki Astrazeneca – dotychczasowo okres czasu między szczepieniami wynosił 84 dni.

Czym jest podyktowana zmiana? Powodów jest kilka. Przede wszystkim jest to kwestia wakacji, ciężko jest obecnie wyjechać bez pełnego zaszczepienia. Ponadto zielone światło na skrócenie czasu między szczepieniami dała Rada Medyczna. Zmiana podyktowana jest również dostępnością szczepionek. Do punktów szczepień w tym tygodniu ma trafić 2 mln kolejnych dawek. Ponadto jest jeszcze 4,6 mln wolnych terminów wizyt w maju oraz czerwcu. W przeciągu ostatniego tygodnia wykonano 1,8 mln szczepień. Łącznie w Polsce wykonano dotychczas ponad 13 mln szczepień ( 10 378 861 1 dawką, 3 503 297 dwoma dawkami). Niektórzy komentatorzy zwracają uwagę, że skrócenie odstępów to zachęta dla młodszych osób, aby szczepiły się szybciej przed wakacjami. Trudno odmówić tym komentarzom logiki.

W dniach 17-23 maja zostaną uruchomione pierwsze programy pilotażowe szczepień w zakładach pracy. Obecnie do programów zgłosiło się ponad 740 zakładów pracy (ok. 826 905 pracowników). Od wczoraj wprowadzono także ułatwienia dla osób niepełnosprawnych - osoby o głębokiej niepełnosprawności będą mogły przyjąć szczepienie bez wcześniejszego umawiania terminu wizyty. Zwiększono także wysiłki w celu zaszczepienia osób z niepełnosprawnościami, które nie mogą dotrzeć do punktów szczepień.

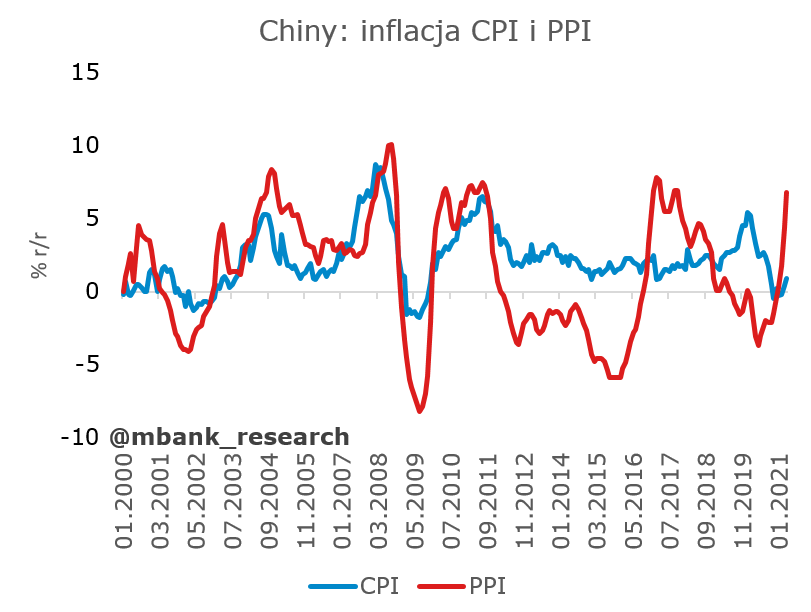

Inflacja w Chinach (a właściwie jej brak)

W nocy poznaliśmy kwietniowe dane o inflacji w Chinach. Wskaźnik CPI wzrósł o 0,9% r/r (poprzednio 0,4%), co okazało się nawet skromniejszym przyrostem od prognoz. W tym samym czasie ceny producentów (PPI) wzrosły o 6,8% (poprzednio 4,4%), co okazało się silniejszym przyrostem od prognoz. W najbliższym czasie należy się liczyć z dalszymi wzrostami inflacji PPI oraz CPI. Nie uważamy jednak, że jedno „wiedzie” drugie, lecz raczej obie kategorie inflacji reagują na podobne problemy podażowe. Gospodarka chińska może dość długo funkcjonować przy wzroście w okolicach 6-7% zanim zacznie się przegrzewać. Najbliższy okres przyniesie jednak sporo popytu (dużo wydatków fiskalnych z całego świata), a w kolejnych latach konsument zyska na znaczeniu – zgodnie z planami rządowymi. Nie można więc wykluczyć, że w obecnym cyklu będziemy mieli do czynienia z dwoma falami inflacji, które będą położone dość blisko siebie: pierwsza przejdzie w kolejnych kwartałach, a druga pojawi się wcześniej niż za kilka lat.

Analizę zacznijmy od cen producentów. Cykl cenowy w przypadku cen producentów jest dość prosty. Jego główną determinantą są ceny surowców (produktów nieprzetworzonych). Znając ceny surowców możemy łatwo wyznaczyć ceny producentów. Chiński PPI specjalnie się w tym aspekcie nie wyróżnia. Można zaryzykować tezę, że słabo działają wzmocnienia cen producentów (rozchodzenie się szoków cenowych w głąb łańcucha) z uwagi na wysoką konkurencję (PPI nigdy nie rośnie szybciej niż ceny produktów nieprzetworzonych). Przełożenie PPI na CPI było dość oczywiste mniej więcej do 2011-12 roku. W dalszych okresach znaczenie PPI dla inflacji konsumenckiej osłabło, co można tłumaczyć ekspansją konsumpcji usług, ale także prawdopodobnie zaostrzeniem konkurencji w obrębie firm obsługujących konsumentów. Inflacja CPI podniosła się dopiero tuż przed pandemią, co tłumaczyć można po prostu przegrzaniem gospodarki spowodowanym dość długim cyklem wzrostowym, wspomaganym punktową stymulacją ze strony rządu. W obecnym momencie nie zaryzykowalibyśmy tezy, że silne wzrosty cen producentów będą przyczyną silnych wzrostów cen CPI (mimo korelacji dolnych punktów zwrotnych, która się pojawiła z dość intuicyjnym wyprzedzeniem przez PPI). Co więcej, dotychczasowe dynamiki cen producentów raczej nie utrzymają się dłużej niż przez kilka miesięcy.

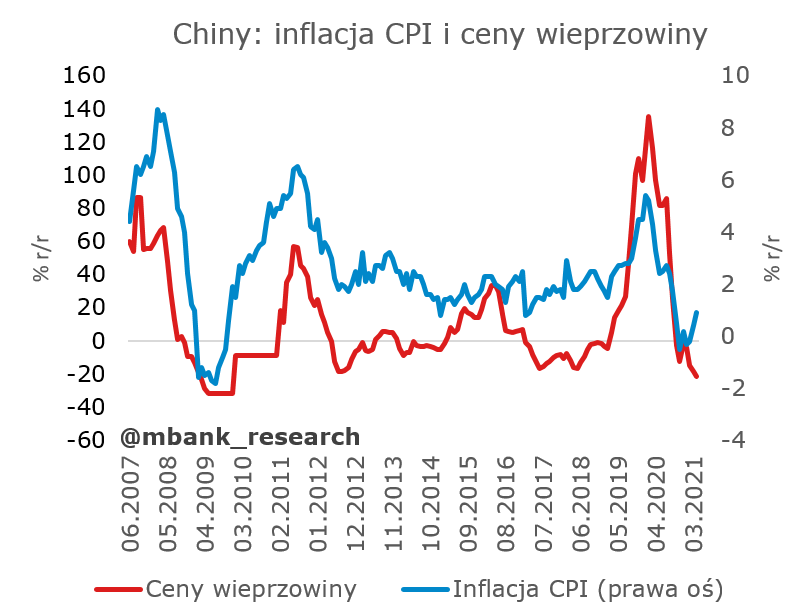

Mimo wszystko jednak widać, że inflacja CPI skręca. W tym momencie trudno argumentować, że jest to związane z cenami wieprzowiny (zmienność tej kategorii to podstawowa determinanta zmienności cen żywności i całego CPI, przynajmniej w części nie-cyklicznej). W grę zaczynają więc wchodzić inne czynniki. Zmiany PKB o dużej amplitudzie (w domyśle przynoszące także spore zmiany strukturalne) powodują też silne wahania inflacji, co można zaobserwować zestawiając dynamikę PKB i inflacji CPI. Można zaryzykować stwierdzenie, że dołek inflacyjny, z którego właśnie wychodzimy, jest efektem pandemicznego spowolnienia na początku 2020 roku. Bez większych trudności obroni się też teza, że w najbliższym czasie raczej nieuchronny jest wzrost inflacji, ale niekoniecznie w powiązaniu z PPI. Raczej te same czynniki podażowe powodują wzrost obu kategorii cenowych.

Garść newsów makroekonomicznych (dziś zdominowana przez członków RPP)

∙ Prognozy przedstawione RPP wskazują, że średni poziom inflacji do końca roku może wynieść 4,2 proc., co powinno skłonić Radę do stopniowej normalizacji polityki pieniężnej - RPP Eugeniusz Gatnar. Dodał, że w czerwcu możliwy jest wzrost inflacji do 5 proc.

∙ Stopy procentowe powinny pozostać bez zmian do końca kadencji obecnej RPP, a wzrost inflacji CPI ma charakter przejściowy - RPP Eryk Łon. Ekonomista postuluje, by członek RPP mógł sprawować swoją funkcję przez więcej niż jedną kadencję.

∙ Jeśli będą zmiany w polityce pieniężnej, to będzie to zapowiedź końca luzowania ilościowego - RPP Grażyna Ancyparowicz.

∙ Walka z inflacją nie z pomocą szybkiego wzrostu stóp, najpierw sygnał, że RPP jest gotowa do podwyżki - RPP Łukasz Hardt.