Przed nami najgorętszy dzień w tym tygodniu - poznamy wstępny odczyt PKB za I kwartał 2021 roku. Dane miesięczne (produkcja przemysłowa i budowlana, sprzedaż detaliczna) napawają optymizmem. Szacujemy -0,8% r/r (prognoza konsensusu: -1,0% r/r). Reakcja konsumentów na obostrzenia była coraz mniejsza, konsumpcja (pomimo restrykcji) trzymała się dobrze. Poza PKB, w Polsce opublikowana zostanie finalna inflacja (flash wyniósł 4,3%) oraz dane o bilansie płatniczym za kwiecień (nasza prognoza - 2187 mln euro).

Poniżej przedsmak nowych wskaźników inflacji, które w najbliższym czasie będziemy publikować oraz nasz komentarz do tygodniowych danych z amerykańskiego rynku pracy.

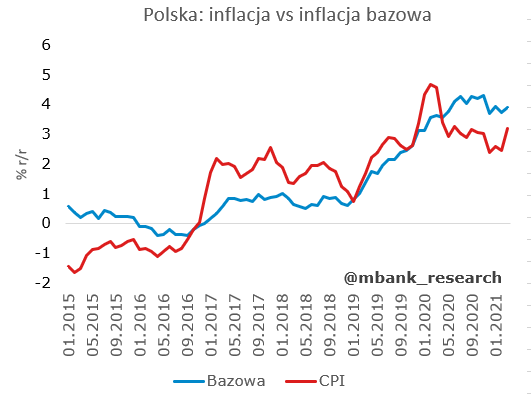

Finalny odczyt inflacji

Dziś poznamy finalne dane o inflacji. Odczyt flash uplasował się na poziomie 4,3%. Inflacja w usługach pozostaje bardzo wysoka i w zasadzie niewiele tam się dzieje. Co ciekawe, ostatnie miesiące przyniosły też przyspieszenie inflacji towarowej. Z uwagą śledzić będziemy obie miary, bo nie mamy przekonania, że nawet w konfrontacji z potężnymi efektami bazowymi z ubiegłego roku, inflacja cen towarów będzie się szybko obniżać. Dodatkowo przyglądamy się inflacji bazowej po wyłączeniu cen śmieci i cen administrowanych. To miara, którą wyłącza żywność, nośniki energii oraz śmieci bądź całą grupę cen ustalanych administracyjnie (zgodnie z metodyką NBP). Te miary inflacji pozostają na wzrostowej trajektorii w zasadzie od początku 2019 roku, kiedy gospodarka weszła w okres niskiej stopy bezrobocia i napięć inflacyjnych.

Dobre dane o nowo zarejestrowanych bezrobotnych w USA

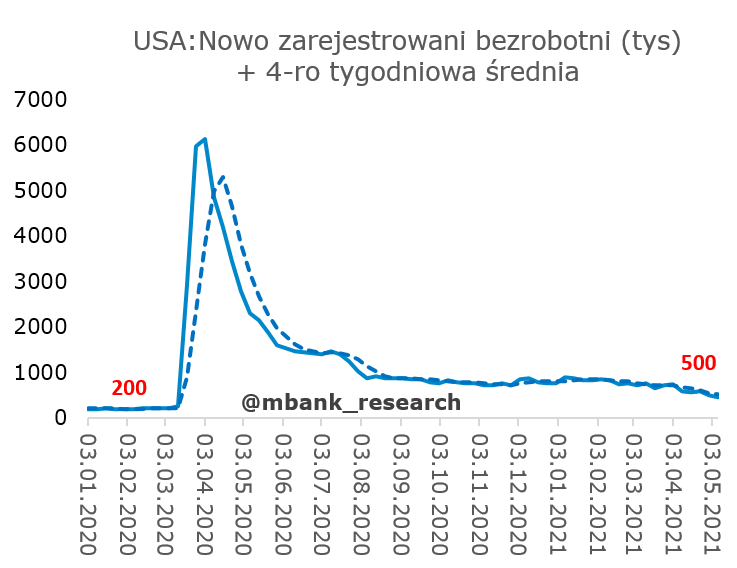

Odczyt nowo zarejestrowanych bezrobotnych w USA zaskoczył wczoraj pozytywnie – liczba osób ubiegających się po raz pierwszy o zasiłek wyniosła 473 tys. (konsensus wynosił 490 tys.) i była najniższa od początków pandemii (dokładniej, od marca zeszłego roku).

Odczyt wpisuje się w obraz amerykańskiego rynku pracy, jaki wyłaniał się z ostatnich danych o zatrudnieniu poza rolnictwem, czy danych o wakatach wg JOLTS. Rynkiem rządzi pracownik, a firmy mają problemy ze znalezieniem nowych osób do pracy. Braki siły roboczej przekładają się na niechęć firm do zwalniania obecnych pracowników (skoro nie mogę nikogo zatrudnić, to tym bardziej „trzymam” obecnego), a tego efekt widzimy już w danych o nowych rejestracjach. Źródłem problemów podażowych mogą być zarówno kwestia samej chęci do pracy (dodatkowe zasiłki dla bezrobotnych, które mogą zniechęcać do podjęcia pracy) jak i niedopasowania umiejętności. To powoduje, że liczba nowych rejestracji dość szybko spada (patrz wykres powyżej). Zwiększone zasiłki dla bezrobotnych mogą być jednak przyczyną wciąż relatywnie wysokiego wykorzystania programów dodatkowych (patrz wykres poniżej). To z kolei prowadzi do dość dziwnej koniunkcji, w której nowe rejestracje spadają, ale wciąż trudno uzupełniać wakaty, co odbija się negatywnie na dynamikach zatrudnienia.

Kolejne tygodnie powinny przynieść dalsze spadki liczby nowych rejestracji, w czym główną rolę będzie odgrywał niezaspokojony popyt firm na pracowników (wraz z otwierającą i przyspieszającą gospodarką). Silny popyt i problemy z podażą pracowników będą windować w górę płace, Pierwsze sygnały już spływają - na liście firm, które planują podwyżki lub bonusy w celu przyciągnięcia nowych pracowników znajduje się m.in. McDonald’s i Amazon.

Garść newsów makroekonomicznych

∙ Eugeniusz Gatnar (RPP): RPP powinna podwyższyć w czerwcu stopy procentowe o 10-15pb, a NBP powinien kontynuować program skupu aktywów do momentu, w którym do Polski zaczną napływać unijne środki stymulacyjne na odbudowę po pandemii.

∙ Jerzy Żyżyński (RPP): Oczywiście trzeba do pewnego stopnia brać pod uwagę podwyższone oczekiwania inflacyjne, które co prawda są ciężko uchwytne, ale można byłoby rozważyć, w celu ich zakotwiczenia, jednorazową podwyżkę stóp o powiedzmy 10-15 pb. (...) Gdy zdjęte zostaną główne restrykcje pandemiczne, co ma nastąpić 29 maja, to będzie można myśleć o zakończeniu programu skupu aktywów i niedługo potem będzie można ten program wygasić.

∙ Kwietniowy indeks cen producentów w USA wzrósł do 6,2% r/r (z 4,2% r/r miesiąc wcześniej). Za około dwie trzecie wzrostu odpowiada wzrost cen usług. Bazowy PPI (po wyłączeniu cen żywności, energii i handlu) również wzrósł z 3,1% r/r do 4,6% r/r.