Wczorajszy dzień nie przyniósł niespodzianek w odczytach makroekonomicznych. NBP potwierdził, że inflacja bazowa w kwietniu, porównując do marca, nie spadła: 3,9% r/r. Zaszła natomiast niespodziewana zmiana w retoryce Narodowego Banku Węgier - wiceprezes Barnabas Virag ogłosił, że już w czerwcu możliwa jest podwyżka stóp procentowych. Forint skokowo się umocnił. RPP z kolei "skręca" na tyle powoli, że można nadal obstawiać słabego złotego.

Niespodzianka węgierskiego banku centralnego

Wczoraj do grona jastrzębich banków centralnych w regionie dołączył Narodowy Bank Węgier. Do tej pory oczekiwania ekonomistów oraz sama retoryka banku centralnego sugerowały, że potraktuje on wzrosty inflacji jako przejściowe, a zmiany polityki pieniężnej nastąpią dopiero w kolejnym roku (zwłaszcza, że forint nie przejawiał presji deprecjacyjnej). Wczorajsze komentarze wiceprezesa sugerują, że bank centralny może zdecydować się na zacieśnienie polityki pieniężnej już na czerwcowym posiedzeniu. Co ciekawe, bank zamierza kontynuować skup aktywów jednocześnie podnosząc stopy procentowe. Pamiętamy, że harmonogram działań wyznaczony przez prezesa Glapińskiego zakłada inną sekwencję: najpierw ograniczenie zakupów, później podwyżki.

Ta zmiana wywołała kolejny wzrost stóp procentowych w regionie. Wyraźnie umocnił się też forint. W tym momencie – porównując do początku lutego – złoty pozostaje najsłabszy z trójki HUF, CZK, PLN. Widać też wyraźnie, że w przeciągu ostatniego miesiąca złoty w zasadzie się nie poruszył, co stoi w wyraźnym kontraście do ruchów na pozostałych dwóch walutach. Obstawiamy w dalszym ciągu, że ze strony RPP (oraz NBP – to zarząd decyduje o skupie aktywów) można liczyć jedynie na ewolucję retoryki, ale nie na rewolucję. Z tego tytułu złoty będzie pozostawał słaby względem walut regionu oraz słaby względem EUR. Na razie nie widzimy powodu, aby pozbyć się prognozy 4,60 na koniec II kwartału.

NBP potwierdził inflację na 3,9% r/r

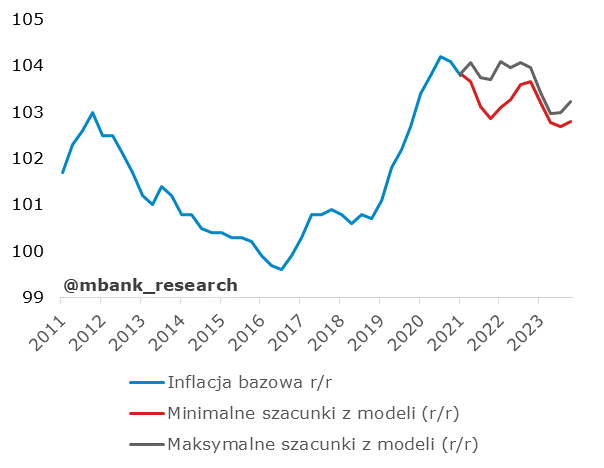

Inflacja bazowa pozostała w kwietniu na tym samym poziomie co miesiąc wcześniej, czyli wyniosła 3,9% r/r. Otwieranie gospodarki może przynieść dalsze wzrosty inflacji bazowej.

Co widać w szczegółach? Każdy publikowany przez NBP typ inflacji bazowej rozpędza się (w ujęciu odsezonowanym, m/m), choć w najmniejszym stopniu dotyczy to „typowej” miary inflacji bazowej, czyli inflacji po wyłączeniu cen żywności i energii. Rozpędza się inflacja po wyłączeniu cen administrowanych (to może być powodowane cenami paliw, które nie są częścią tej kategorii).

Czego można spodziewać się w późniejszych miesiącach? Nasze modele sugerują, że inflacja bazowa będzie stopniowo wyhamowywać, jednak wciąż będzie utrzymywać się na wysokim poziomie. Na lekkie spowolnienie inflacji wpływać będą efekty cykliczne (opóźnione wpływy zeszłorocznego tąpnięcia w gospodarce), jednak będą one ograniczane wraz z otwieraniem się gospodarki i wynikającym z tego wzrostem popytu. Kolejne lata to natomiast silny wzrosty gospodarczy (więc wyższa inflacja bazowa), a ostatnie propozycje zmian podatkowych i transferów do gospodarstw domowych podbijają jeszcze te szacunki (bo podbijają konsumpcję). Tak jak pisaliśmy w komentarzu do piątkowych danych o inflacji, nie spodziewamy się by inflacja trwale zeszła poniżej 4% w najbliższych 2 latach.

Garść newsów makroekonomicznych

∙ Eugeniusz Gatnar (RPP) : RPP powinna sygnalizacyjnie podwyższyć stopy proc. o 10-15 pb.

∙ Udział Niemiec w polskim eksporcie po marcu 2021 roku wyniósł 28,9% wobec 27,8% w okresie styczeń-marzec 2020 roku

∙ USA: Indeks NY Empire State obrazujący nastroje firm sektora produkcyjnego w stanie Nowy Jork w maju spadł do 24,3 pkt. wobec 26,3 pkt. miesiąc wcześniej.