A w międzyczasie przeglądamy raport CenEA o zmianach podatkowych i liczymy ile przybędzie konsumpcji z tego tytułu. Czysto statycznie można szacować około 7 mld zł. Patrzymy też na rynek domów w USA, gdzie naszym zdaniem coraz silniej widać niższy popyt, a nie ograniczenia podażowe.

Polski Ład: 7 mld konsumpcji więcej w 2022 roku ze zmian podatkowych

Polecamy analizę CenEA dotyczącą wpływu proponowanych zmian podatkowych dla obciążeń poszczególnych gospodarstw domowych.

Źródło: https://cenea.org.pl/wp-content/uploads/2021/05/komentarz_202105.pdf

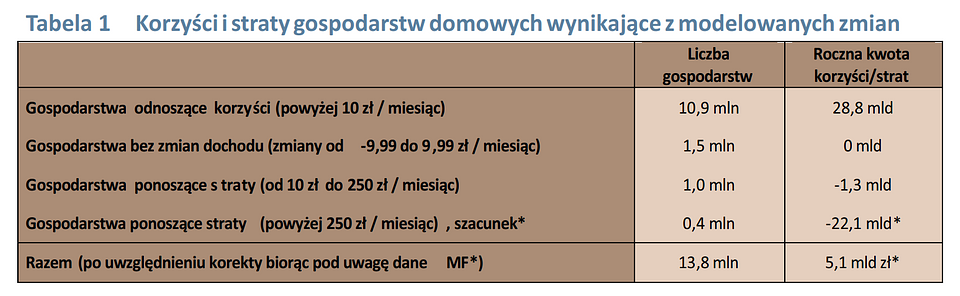

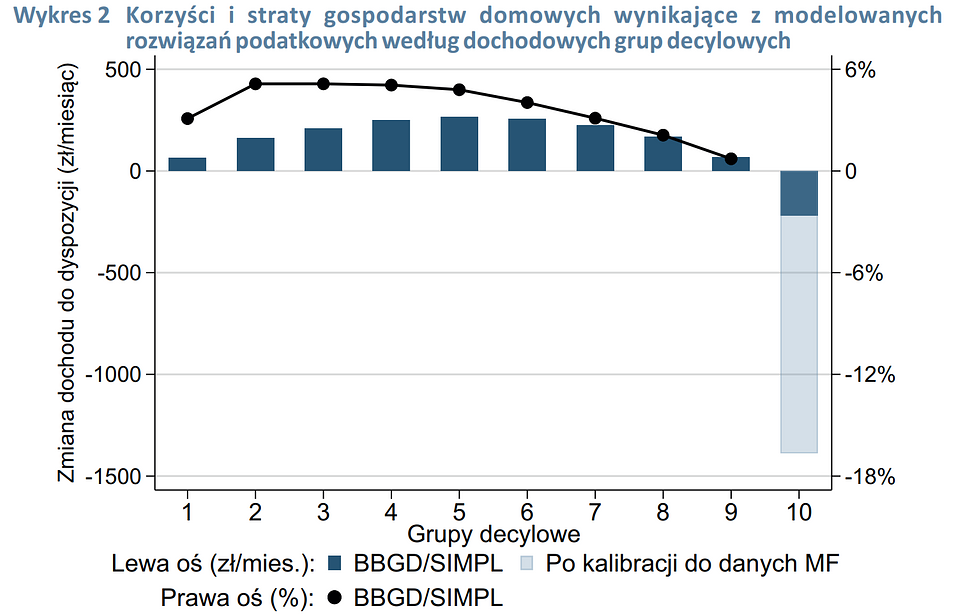

Analizę przeprowadzono w oparciu o model mikrosymulacyjny, zbudowany na danych BBGD. Jak wskazano w raporcie, na przedstawionych w sobotę zmianach podatkowych może zyskać 10,9 mln gospodarstw domowych („zysk” co najmniej 10 zł miesięcznie), obciążenie podatkowo-składkowe ok 1,5 mln gospodarstw nie zmieni się, zwiększy się natomiast obciążenie dla 1,4 mln gospodarstw (w tym ok 400 tys. gospodarstw zapłaci ponad 250 zł miesięcznie więcej). W ujęciu grup decylowych oznacza to, że zyska 9 najniższych decyli (najwięcej w środkowych decylach). Stracą gospodarstwa w ostatnim decylu dochodów (tu przedstawione są szacunki w oparciu o korektę o dane MF, ze względu na słabą jakość danych BBGD dla najlepiej zarabiających).

Źródło: https://cenea.org.pl/wp-content/uploads/2021/05/komentarz_202105.pdf

Analiza CenEA wskazuje, że najmocniej powinna poprawić się sytuacja emerytów – w pierwszej kolejności małżeństw, z których ponad 90% gospodarstw powinna zyskać co najmniej 100 zł miesięcznie. Na kolejnych miejscach wśród zyskujących znajdują się samotni emeryci (ok 70% z nich zyska powyżej 100 zł miesięcznie) i małżeństwa bez dzieci (powyżej 100 zł zyskuje prawie 70% gospodarstw).

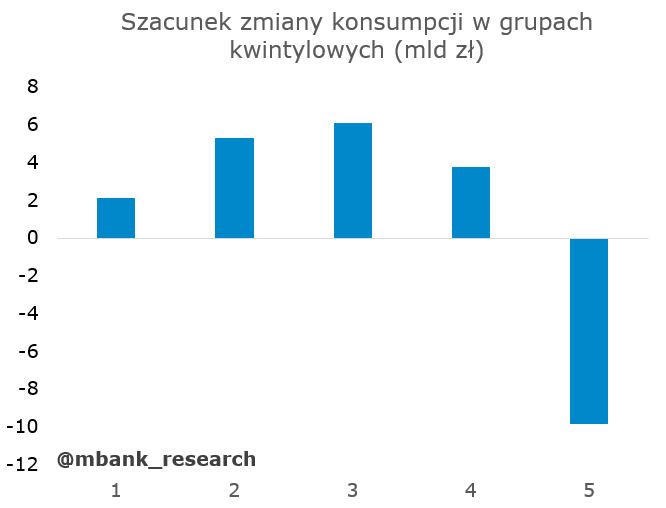

Na opublikowanych danych (rozkładach) można sobie też już coś dodatkowo policzyć (to już nasze obliczenia). Biorąc pod uwagę całkowitą skłonność do konsumpcji (nie krańcową) gospodarstw domowych (wydatki konsumpcyjne/dochód) z badań eksperymentalnych Eurostat można szacować (na podstawie załączonych w raporcie CenEA danych o zmianach dochodów brutto MF), że tytułu samych zmian podatkowych (nie licząc efektów mnożnikowych, efektów związanych ze zmianami percepcji dochodu rozporządzalnego) konsumpcja wzroście o około 7 mld zł, co stanowi 0,3-0,4% PKB w cenach bieżących. Odpowiednie rozkłady prezentujemy poniżej.

Źródło: dane eksperymentalne Eurostat, obliczenia własne na podstawie danych CenEA.

USA: rynek domów też w zadyszce podażowej?

Dane o rozpoczętych budowach domów okazały się w kwietniu niższe od oczekiwań (1569 tys. SAAR vs oczekiwane 1704 tys.). Całkiem przyzwoite były natomiast pozwolenia budowlane (1760 tys. SAAR vs oczekiwane 1770 tys.).

O ile na innych rynkach dużo łatwiej znaleźć dowody na ograniczenia podażowe, w przypadku rynku nieruchomości jesteśmy w kropce. Nie wygląda na to, aby budowlańcy narzekali wyjątkowo bardzo na braki pracowników, czy materiałów (wystarczy spojrzeć np. na ankiety NAHB). Braki drewna są od dłuższego czasu znane i bardziej wpływają na ceny niż na efekt końcowy (choć nie zaryzykujemy tezy, że wpływ tego elementu na tempo budowania jest zerowy). Z kolei kwestie podażowe w postaci bardzo niskich zapasów powinny być siłą napędową dla rynku (od strony podażowej, a więc od strony budów) i pożywką dla wzrostów cen.

Powoli obniża się popyt, co widać po liczbie wniosków kredytowych. To nie jest tąpnięcie, ale wyższe ceny oraz wyższe stopy procentowe robią swoje.

Od pewnego czasu argumentowaliśmy, że rynek nieruchomości w najbliższym czasie będzie rósł nieco wolniej. Właśnie obserwujemy działanie mechanizmu cenowego (od stronu ceny domu oraz kosztu kredytu), który obniża popyt. Utrudnienia w budowaniu pewnie też coś dodają w zakresie aktywności na rynku budowlanym, natomiast nie uważamy, aby grały tu pierwsze skrzypce. Więcej dowiemy się po publikacji danych o sprzedaży z rynku wtórnego i pierwotnego.

Garść newsów makroekonomicznych

∙ Grażyna Ancyparowicz RPP: Jest za wcześnie na podwyżki stóp procentowych, pierwszym krokiem w sekwencji zacieśniania polityki powinno być ograniczenie skupu aktywów. Pierwsze decyzje związane z ew. zacieśnianiem polityki mogłyby zostać podjęte w lipcu.

∙ Rafał Sura RPP: Nic nie wskazuje, by do końca 2021 roku inflacja miała inny charakter niż podażowy, co przemawia przeciw podwyżkom stóp procentowych, ale jeżeli z listopadowej projekcji NBP będzie wynikać, że CPI w 2022-23 roku trwale przekroczy 3,5% przez czynniki popytowe, to wówczas stopy będą musiały iść w górę.

∙ Wykonanie budżetu państwa po kwietniu zamknęło się nadwyżką w wysokości 9,2 mld zł.