Dziś w kalendarzu niewiele ciekawych wydarzeń, ale całkowicie rekompensuje to aukcja odkupu NBP oraz publikacja Biuletynu Statystycznego. Tam znajdziemy m. in. stopę bezrobocia. Szacunek MRPiT wskazał na 6,3%. Dziś w dzienniku opisujemy wczorajsze posiedzienie Węgierskiego Banku Narodowego – w następnym miesiącu należy spodziewać się podwyżki stóp procentowych. Ponadto kierujemy wzrok na Stany Zjednoczone. Optymizm konsumentów oraz dane o sprzedaży nowych domów pokazują, że jesteśmy w okolicach lokalnych szczytów eksplozji aktywności gospodarczej. Potem będzie już wolniej.

Węgry: podwyżka stóp już w czerwcu

Wczorajsze posiedzenie nie przyniosło niespodzianek. Wcześniejsze, jastrzębie komentarze wiceprezesa znalazły się w komunikacie. W obecnym momencie bank centralny chce zareagować „wyprzedzająco” na budującą się presję inflacyjną. Skąd ten pośpiech? Bank ocenia, że w najbliższym czasie dojdzie do dalszego, szybkiego przyspieszenia PKB (liczba osób zaszczepionych 1 dawką stanowi 50% populacji i zniesiona została większość restrykcji), wspomaganego rynkiem kredytowym i rynkiem pracy. Gdyby porównać odpowiednie agregaty dla Polski i Węgier to w tym drugim kraju faktycznie rosną one istotnie szybciej. Co więcej, węgierski rynek pracy odczuł recesję jedynie w mikroskali, tzn. doszło do ograniczenia wzrostu płac z obszarów dwucyfrowych do wysokich jednocyfrowych. Dodatkowo, Węgry (przy wyższym, 3% celu inflacyjnym) charakteryzują się wyższą inflacją (ponad 5%), choć sama inflacja bazowa jest niższa niż w Polsce.

W czerwcu dojdzie do podwyżki głównej stopy procentowej do 0,75% lub 0,85%. Sama zmiana zbiegnie się z prezentacją projekcji inflacyjnych. Los pozostałych instrumentów (i pozostałych stóp procentowych) nie jest prosty do odgadnięcia. Komunikacja banku w tej materii nie jest jednoznaczna. Jedno jest pewne: bank nie zamierza rezygnować z QE w trakcie podwyższania stóp. Forint żywiołowo zareagował na zapowiedzi zmiany kursu polityki pieniężnej i rynek wycenia wejście banku centralnego w cykl zacieśnienia polityki pieniężnej. Biorąc pod uwagę historię działań banku nie można wykluczyć, że ten cykl będzie rwany tzn. po 1-2 podwyżkach dojdzie do przerwy w zacieśnianiu z uwagi na dezinflacyjne działanie forinta. Perspektywy gospodarki są jednak dobre lub bardzo dobre (cykl + dodatkowe wspomaganie środkami NGEU), i w ciągu 2-3 lat stopy procentowe będą wyższe niż obecne. Zakłady na podwyżki stóp raczej nie znikną i naszym zdaniem trzeba zakładać, że właśnie rozpoczyna się cykl podwyżek, a nie korekta lub sygnalna podwyżka (jakkolwiek nieciągły ten cykl by nie był).

Nastroje konsumentów w USA wciąż dobre

Nastroje konsumentów w Stanach, mierzone indeksem Conference Board, zasadniczo nie zmieniły się. Wspomniany wskaźnik wciąż jest na wysokich poziomach – maj przyniósł wynik 117,2 pkt. (117,5 pkt. w kwietniu). Nieco pozmieniało się natomiast w szczegółach. Poprawiła się ocena bieżącej sytuacji (wzrost z 131,9 do 144,3 pkt.), ale spadł indeks obrazujący oczekiwania konsumentów dot. przyszłej sytuacji ekonomicznej, dochodów i rynku pracy (spadek z 107,9 pkt. do 99,1 pkt.).

W ocenie bieżących nastrojów sprzyjała dobra sytuacja na rynku pracy – wzrósł odsetek osób deklarujących, że pracy jest dużo (z 36,3 do 46,8%), spadł udział tych, którzy twierdzą, że trudno jest znaleźć pracę (z 14,7 do 12,2%). Nieco spadł procent osób oceniających warunki prowadzenia działalności gospodarczej jako dobre (z 19,4 do 18,7%), ale spadł również procent oceniających je jako złe (z 24,5 do 21,8%).

Spadki indeksu dot. przyszłej sytuacji powodowane były kilkoma czynnikami. Pogorszyła się ocena prowadzenia działalności gospodarczej w najbliższych 6 miesiącach (spadł udział oczekujących poprawę, wzrósł udział osób spodziewających się pogorszenia sytuacji). Spadł również optymizm dot. rynku pracy. Spadł procent osób spodziewających się wzrostu liczby miejsc pracy w najbliższych miesiącach (z 31,7 do 27,2%), wzrosła natomiast liczba osób spodziewających się sytuacji odwrotnej (z 14,4% do 17,3%). Konsumenci byli również bardziej sceptyczni co do oczekiwanego poziomu dochodu (spadek z 17,4% do 14,5%). Jak sugeruje komentarz do odczytu, można to powiązać ze wzrostami inflacji i zanikaniem części rządowego wsparcia.

Lekkie pogorszenie się odczytu w części dotyczącej oczekiwań nie zmienia jednak ogólnego optymistycznego obrazu nastrojów konsumenckich. Wspomagane fiskalnie otwieranie gospodarki odbija się na dochodach, wydatkach i cenach. Prawdopodobnie jesteśmy w okolicach lokalnej eksplozji aktywności gospodarczej, która w kolejnych miesiącach będzie powracać do bardziej umiarkowanego trendu.

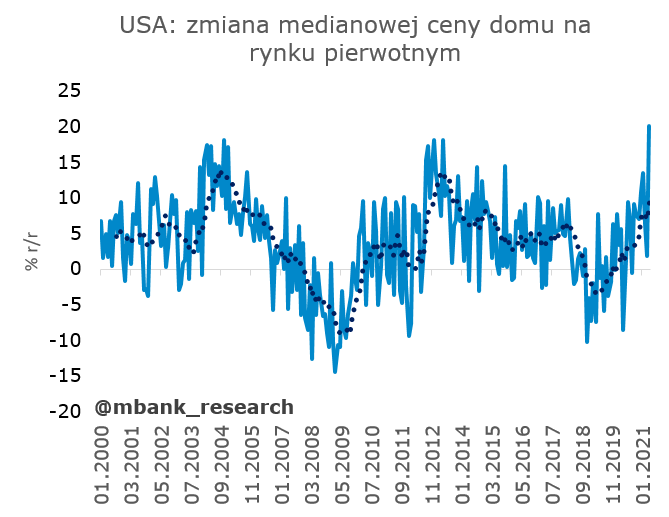

Spadki na amerykańskim rynku nieruchomości

Sprzedaż nowych domów w kwietniu wyniosła 863 tys. (prognoza rynkowa: 985 tys.). Sporą cześć niespodzianki tłumaczy rewizja w dół poprzedniego odczytu. Oczywiście jednak to kolejne dane, które wskazują, że aktywność na rynku nieruchomości wychładza się, na co zresztą zwracaliśmy uwagę powołując się na ograniczenie wniosków o kredyt hipoteczny.

Powody? Wyższe stopy procentowe, wyższe ceny (pompowane nie tylko popytem, ale też istotnym wzrostem kosztów: ziemi, materiałów, siły roboczej). Ceny pompuje także niska podaż domów przeznaczonych na sprzedaż. Mediana ceny nowego domu wynosi obecnie 372 400 USD. Jest to 11,4% wzrost w porównaniu do poprzedniego miesiąca oraz 20% wzrost w stosunku do analogicznego miesiąca w poprzednim roku.

Część ograniczenia aktywności i wzrostów cen wynika wprost z tego, że podaż nie nadążą za popytem. Nie widzimy powodów, aby aktywność na rynku nieruchomości miała w najbliższym czasie tąpnąć. Po prostu dotychczasowe tempo wzrostów było nie do utrzymania. Zadziałało dostosowanie cenowe i w najbliższym czasie można liczyć na wznowienie wzrostów, ale tym razem już w bardziej płaskim trendzie.

Garść newsów makroekonomicznych

∙ NBP: Podaż pieniądza (M3) w kwietniu wzrosła o 11,2% r/r oraz spadła o 0,1% m/m. Do jej miesięcznego spadku przyczynił się głównie spadek depozytów i innych zobowiązań wobec przedsiębiorstw niefinansowych.

∙ Hardt (RPP): Nie możemy walczyć w Polsce z inflacją silnym podnoszeniem stóp procentowych. (...) Do rozważenia jest w najbliższym czasie sygnalna podwyżka stóp procentowych o około 15 pb, służąca kotwiczeniu oczekiwań inflacyjnych.

∙ Niemcy: Indeks Ifo, obrazujący nastroje wśród przedsiębiorców niemieckich, wyniósł w maju 99,2 pkt. wobec 96,6 pkt. w poprzednim miesiącu, po korekcie z 96,8 pkt.