Dziś czekamy na finalny odczyt inflacji. Wstępny odczyt już znamy: 4,8% r/r. Dziś poznamy szczegóły. Wczoraj NBP opublikował dane o bilansie płatniczym. Długo nie zobaczymy już takich dynamik w eksporcie i imporcie (odpowiednio 69,2% r/r i 59,8% r/r), ale wczorajszy wynik to w pierwszej kolejności kwestia bazy. Przyglądamy się też jak wygląda otwieranie gospodarki w świetle danych kartowych.

O 10:00 GUS opublikuje finalne dane o inflacji. Wstępny odczyt wskazał na wynik najwyższy od około 10 lat. Co się na niego złożyło? Przyspieszyły ceny żywności (wzrost o 0,6% m/m), lekko w górę poszły też ceny energii (+0,3% m/m). Ceny paliw w ujęciu miesięcznym były na minusie (wciąż jednak na rocznych dynamikach ceny paliw odnotowywały solidne dwucyfrowe wyniki za sprawą bazy). Przyspieszyła inflacja bazowa, która naszym zdaniem lekko wzrosła do 4,0% r/r. Dziś poznamy więcej szczegółów.

Finalne dane o inflacji spłyną również z innych europejskich państw (Niemcy, Francja, Słowacja, Włochy). To również dzień pełen danych zza Oceanu. W pierwszej kolejności interesować nas będzie dynamika produkcji przemysłowej, której konsensusowa prognoza za maj wynosi 0,7% m/m (poprzednio 0,7% m/m) oraz sprzedaż detaliczna (prognoza: -0,4% m/m , poprzednio: 0,0% m/m). Ponadto warto zwrócić uwagę na odczyty inflacji PPI (prognoza: 0,5%, poprzednio: 0,6%) oraz indeks NY Empire State (prognoza: 25,0 pkt, poprzednio: 24,3 pkt).

Otwieranie gospodarki w świetle wydatków kartami

Ostatnie tygodnie przyniosły stopniowe luzowanie restrykcji. Poniżej prezentujemy zestaw wykresów obrazujących jak wyglądało (lub wygląda) wychodzenie wybranych branż z epidemicznych obostrzeń. Luzowanie „na dobre” rozpoczęło się w maju. Jest to też moment, kiedy silnie zaczęły rosnąć wydatki kartowe zarówno na towary jak i usługi. Skala odbicia była zdecydowanie większa w usługach – to tu stopień zamknięcia gospodarki (i również stopień późniejszego otwierania) był zdecydowanie wyższy. Tu również silniej mógł zgromadzić się odłożony popyt (popyt na towary mógł być zaspokajany w okresach otwartych sklepów lub przez Internet, a niektóre z sektorów usługowych były zamknięte de facto przez całe ostatnie miesiące).

Jak to wygląda w szczegółach? Transakcje kartami w gastronomii są już na poziomie wydatków ze stycznia sprzed pandemii (tu jednak w grę wchodzi też sezonowość, styczniowe wydatki są niższe niż czerwcowe). Kolejne miesiące powinny przynieść dalsze wzrosty (tak sugeruje choćby zachowanie wydatków w okresie luzowania w zeszłym roku). Silnie odbiły również wydatki w turystyce – tu również można oczekiwać dalszych wzrostów. Na poziomach notowanych przed pandemią są wydatki na fryzjerów, kosmetyczki – to sektor, w którym trudno oczekiwać długotrwałych efektów odłożonego popytu, nie spodziewamy się wiec silnego przyspieszenia. Na niższym poziomie niż przed pandemią pozostają wciąż wydatki na kulturę – to w dużej mierze efekt wciąż obowiązujących restrykcji (brak festiwali, koncertów, częściowe obłożenie sal kinowych i teatralnych). Wciąż niższe niż przed pandemią są również wydatki na transport pasażerski.

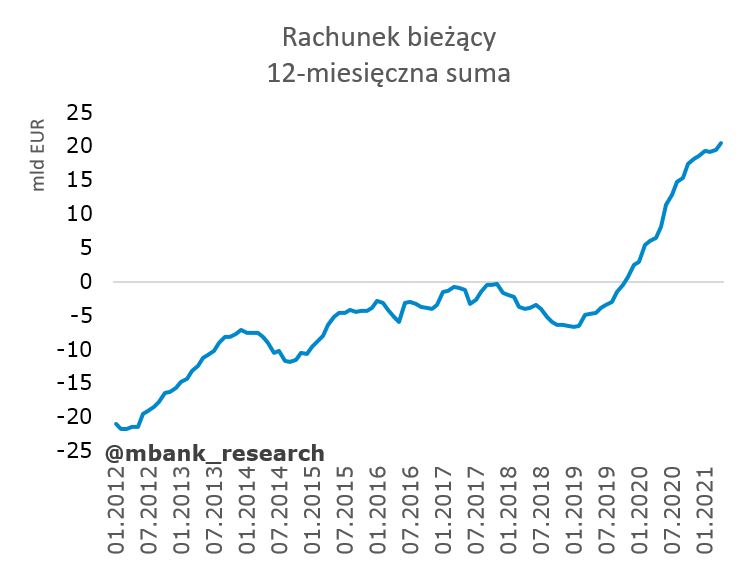

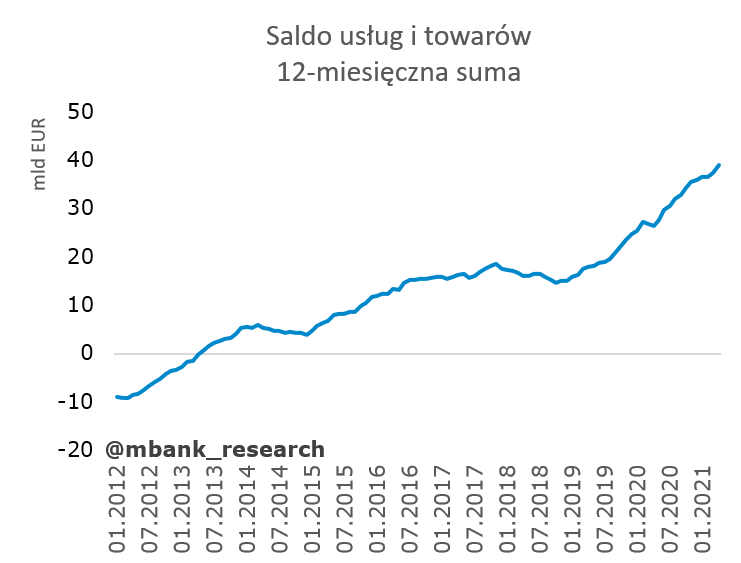

Niezłe dane z polskiego bilansu płatniczego

Kwietniowe dane z bilansu płatniczego okazały się pozytywnym zaskoczeniem i nie było ono związane z rachunkiem dochodów pierwotnych, czy wtórnych. Źródłem zaskoczenia były przede wszystkim dane handlowe. W pierwszej kolejności wypada zaznaczyć, że nadwyżka na rachunku bieżącym sięgnęła 1740 mln EUR (poprzednio 938 mln EUR). W ujęciu 12-miesięcznym nastąpiła dalsza poprawa tego salda. Poprawie uległo też łączne saldo rachunku towarowego oraz usługowego. To zdecydowanie pozytywne zaskoczenie – od kilku miesięcy ocenialiśmy, że powinniśmy tu stopniowo obserwować wypłaszczenie, a następnie powolne zmniejszanie sald. Być może jest to związane z faktem, że kwietniowe dane obejmują jeszcze w zasadzie gospodarkę objętą silnymi obostrzeniami epidemicznymi. Maj powinien przynieść już bardziej normalny odczyt i w dalszej części roku nadal oczekujemy zmniejszenia nadwyżek handlowych oraz całego rachunku bieżącego. W dalszym ciągu uważamy jednak, że nie będzie to proces ani gwałtowny, ani specjalnie intensywny: Polska nie wpadnie gwałtownie w deficyty.

Show skradły oczywiście dynamiki eksportu i importu po stronie towarowej: odpowiednio 69,2% r/r oraz 59,8% r/r. Dynamiki po stronie handlu usługami były również – porównując do normalnych odczytów – niebotyczne, ale nie aż tak spektakularne: eksport 20,4%, import 15,3%. Te potężne dynamiki to oczywiście w dużej części skutek efektów bazowych. Warto jednak rzucić okiem też na odsezonowane wolumeny, o czym za chwilę: najpierw nacieszmy oczy tymi wystrzałami na wykresach, które nie są błędem w danych.

Po odsezonowaniu dane ujawniają kilka ciekawych szczegółów. Po pierwsze, mimo okresu objętego epidemicznymi restrykcjami, wolumeny eksportu i importu spotkały się już w marcu po długim okresie niskich wartości odnotowanych przez ten drugi. Ma to prawdopodobnie związek zarówno z popytem konsumpcyjnym, jak i inwestycyjnym. To w inwestycjach pojawiała się największa niespodzianka w danych z rachunków narodowych za pierwszy kwartał i – co najciekawsze – ta niespodzianka zbiegła się właśnie – niejako w kontrze – z zaskakującym pogłębieniem negatywnego wkładu eksportu netto we wzrost PKB. Tu właśnie naszym zdaniem zaszył się wzrost importu dóbr inwestycyjnych, który będzie nadal występował. Okres powtarzających się nadwyżek na rachunku handlowym jest już raczej za nami. Po drugie, niezmiernie ciekawie prezentuje się saldo usługowe. Tam z kolei widać jak na dłoni, że w okresie ostatnich miesięcy straty epidemiczne dużo szybciej nadrabiał eksport niż import (aż zaznaczyliśmy ten fenomen strzałkami). Spekulujemy, że to w dużej mierze efekt zmniejszenia wyjazdów zagranicznych (w obie strony) oraz po części związanych z nimi wydatków transportowych (loty i nie tylko) i w najbliższym czasie powinno się to normować. Tym niemniej z chęcią obejrzymy tablice analityczne dot. kwartalnego bilansu płatniczego po II kwartale, aby ocenić, czy ta hipoteza ma sens. Na razie wygląda na to, że epidemia wytworzyła level shifts w obu kategoriach, które rosną podobnie jak rosły dotychczas, ale na niższych wolumenach.

Garść newsów makroekonomicznych

∙ Jerzy Kropiwnicki (RPP): Gdy PKB Polski wróci do poziomu z 2019 r., co będzie można ocenić na jesieni, to można będzie zająć się hamowaniem wzrostu cen.

∙ Eryk Łon (RPP): Uważam, że bezpiecznie będzie poczekać na projekcję nie tylko lipcową, lecz także na listopadową. Wówczas będzie można zastanowić się nad optymalnym sposobem prowadzenia polskiej polityki pieniężnej w okresie przełomu 2021 i 2022 roku nie wykluczając z góry żadnego z potencjalnych rozwiązań, pamiętać jednak o tym, że dochodzenie do celu powinno być tak prowadzone, aby odbywało się to z jak największą korzyścią dla aktywności gospodarczej i sytuacji na rynku pracy.

∙ COVID-19: Amerykański koncern Novavax w poniedziałek poinformował o najnowszym dużym badaniu, które wskazuje na wysoką skuteczność szczepionki przeciw różnym wariantom Covid-19. Badanie przeprowadzone na próbie prawie 30 tys. osób w USA i Meksyku wskazuje na ponad 90% efektywność przeciw wariantom: brytyjskiemu, południowo-afrykańskiemu i indyjskiemu. Osobne badanie pokazuje, że efektywność szczepionek Pfizera i AstryZeneca w zapobieganiu hospitalizacji przy zakażeniu wariantem delta wynosi, po drugiej dawce, odpowiednio 96% i 92%.

∙ Wielka Brytania: Całkowite zniesienie restrykcji koronawirusowych w Anglii, które planowane było na 21 czerwca, zostało opóźnione o cztery tygodnie, czyli do 19 lipca.