Dziś rozpoczynamy serię odczytów inflacyjnych w Europie. Poznamy wstępne szacunki inflacji w Niemczech oraz w Hiszpanii. Wczorajszy dzień nie przyniósł nowych danych makro z pierwszej ligi. Opisujemy więc co słychać w wydatkach kartowych. Przyjrzymy się również bliżej raportowi o umieralności opublikowanym wczoraj przez GUS.

Dzisiaj Komisja Europejska opublikuje dane ankietowe o koniunkturze gospodarczej. Poznamy indeks zaufania konsumentów Conference Board w Stanach Zjednoczonych (prognoza: 118 pkt., poprzednio: 117,2 pkt.).

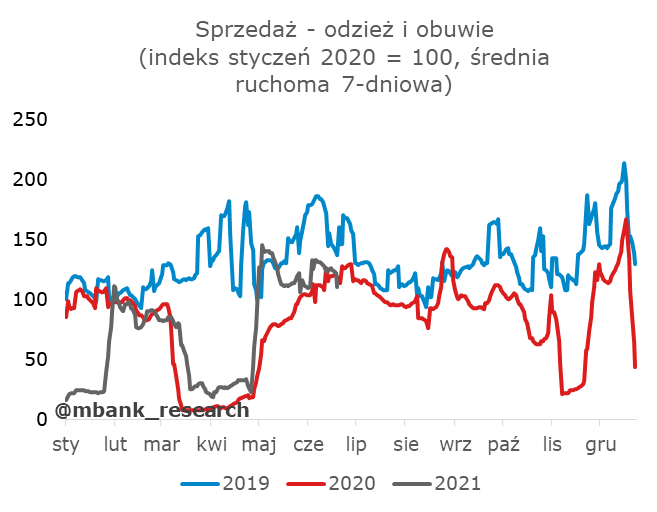

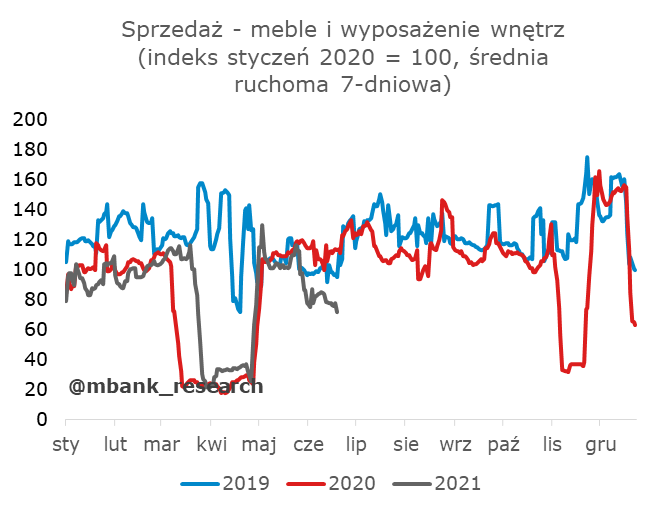

Polska: Co słychać w wydatkach kartowych? Jak zwykle po pierwszej fazie otwierania przyszła pora na większe umiarkowanie.

Przyglądamy się jak funkcjonowały wybrane sektory gospodarki w ostatnich tygodniach w świetle danych o płatnościach kartami. Po sporym przyspieszeniu w usługach wraz z rozpoczęciem luzowania, ostatnie dni przyniosły stabilizację wydatków. Te wciąż pozostają na relatywnie wysokim poziomie (powyżej wydatków sprzed pandemii, czyli stycznia 2020), ale przestały szybko rosnąć. Nie traktowalibyśmy tego jako negatywnego sygnału – po okresie nagłego nadrabiania, teraz czas na powolne wzrosty (widać to było też w trakcie luzowania po pierwszej fali). Konsumpcja powinna niedługo wchodzić w fazę wydatkowania w bardziej umiarkowanym tempie, dopasowanym do wzrostów siły nabywczej, które z kolei zależą od płac. Umiarkowane wcale nie oznacza jednak powolne. Uważamy, że rozpędzenie konsumpcji pozwoli na zamkniecie 2021 i 2022 roku z dynamikami konsumpcji bliskimi 6%.

W szczegółach lekkie spowolnienie widać w tych kategoriach, które mocno rosły w okresie luzowania – gastronomia i turystyka. Tu dodatkowo nałożyć się mógł efekt sezonowy (wydatki w okolicach Bożego Ciała), który widzieliśmy też w zeszłym roku. Wydatki kartowe w tych kategoriach pozostają wciąż poniżej wydatków w analogicznych miesiącach sprzed pandemii, ale ich poziomy są powyżej tych notowanych po pierwszej fali. Jest to spójne z narracją, że konsumenci z każdą kolejną falą i luzowaniem są coraz bardziej „odważni” i nauczyli się funkcjonować w pandemicznym otoczeniu. Pomagają też szczepionki. Wciąż wiele do nadrobienia pozostaje również w transporcie – to rola m.in. biletów lotniczych. Branżą, w której nie widać już negatywnego wpływu obostrzeń (patrząc tylko przez pryzmat wydatków kartowych) są usługi fryzjerskie i kosmetyczne. Ciekawe jest również spojrzenie na wydatki w kategoriach sprzedaży odzieży i obuwia i sprzedaży mebli – te branże były objęte stosunkowo silnymi restrykcjami w poprzednich miesiącach (zamknięcie niektórych sklepów). Wydatki na odzież i obuwie odbiły i utrzymywały się w ostatnich tygodniach na podwyższonym poziomie. Wydatki na meble i wyposażenie wnętrz po początkowym odbiciu, spadły - konsumenci szybko zaspokoili odłożony popyt, który odpowiadał za początkowe wzrosty.

Polska: 2020 wyznaczył ponury rekord umieralności

Wczoraj GUS opublikował raport dotyczący umieralności w 2020 roku. W porównaniu do liczby zgonów z 2019 r. liczba zgonów była o ok 68 tys. większa. Łącznie zmarło 477 355 osób. Śledziliśmy te statystyki na bieżąco i w okolicach kwietnia odnotowano 100 tysięcy nadwyżkowych zgonów względem średniej z lat 2017-2019.

Największy wzrost umieralności zanotowano w grupie osób pomiędzy 70 a 84 rokiem życia – o ponad 20%. Co ciekawsze, już w każdej grupie wiekowej widać większą nadumieralność mężczyzn (za miarę przyjmujemy współczynnik zgonów). W przypadku wieku dziecięcego i nastoletniego różnice są niewielkie, lecz w już w grupie osób 20-44 lat współczynnik zgonów był ponad 3 razy większy dla mężczyzn niż kobiet. W kolejnych latach różnica nieco maleje, ale wciąż jest bardzo wyraźna.

Źródło: GUS

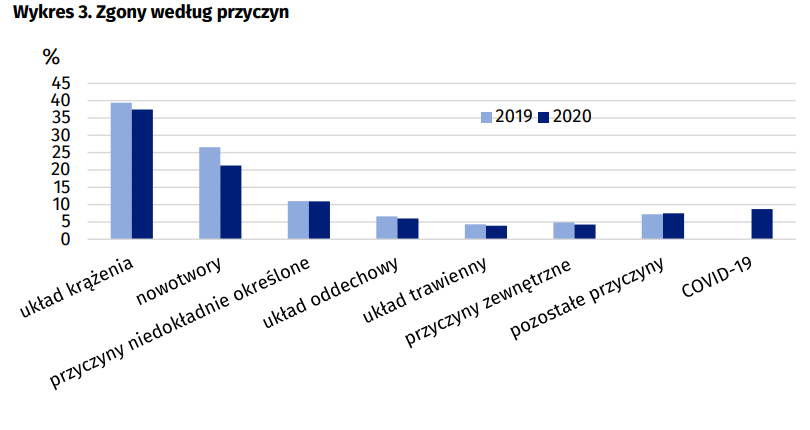

Jak powszechnie wiadomo, główną przyczyną wzrostu zgonów jest pandemia koronawirusa. Sam wirus, stan narodowej kwarantanny i ograniczenie dostępu do usług medycznych miało także wpływ na skuteczność leczenia innych chorób oraz wypadków. W 2020 roku więcej osób umierało na inne przyczyny niż COVID-19 tj. układ krążenia, nowotwory. Uwaga jednak, gdyż w tych kategoriach znajdują się też przypadki, które były klasyfikowane jako zgony powodowane przez choroby towarzyszące, które okazały się śmiertelne przy ataku wirusa. Z uwagi na dostępność usług oraz ograniczenie zabiegów chirurgicznych możemy mieć do czynienia z pozornym ograniczeniem zgonów z tych właśnie przyczyn. Obraz po bitwie poznamy dopiero w 2021 i 2022 roku.

Źródło: GUS

Jak już wspomnieliśmy, trzymaliśmy rękę na pulsie przez ostatnie miesiące licząc zgony nadwyżkowe w postaci różnicy między średnią z lat 2017-2019 nie wiele się różni od liczby podanej przez GUS. W samym roku 2020 nadwyżkowo zmarło ok 66,5 tys. osób. Na poniższym wykresie widać doskonale, że gwałtowny wzrost nadumieralności nastąpił w momencie pojawienia się II fali koronawirusa, a kolejne przyspieszenie nastąpiło podczas pojawienia się III fali. Obecnie (stan na 18 tydzień 2021 roku) pomiędzy okresem 2020-2021 a średnią z lat 2017-2019 różnica w zgonach sięgnęła ponad 115 tys. osób – oznacza to, że w okresie III fali koronawirusa zmarło o prawie połowę więcej osób niż w okresie I i II fali koronawirusa. Zgony nadwyżkowe dotyczyły głównie populacji w wieku nieprodukcyjnym. W grupie osób w wieku produkcyjnym zmarło w 2020 nadwyżkowo około 1600 osób, zaś do 18 tyg. 2021 roku – ok. 4200.

Garść newsów makroekonomicznych

∙ Eryk Łon (RPP): Podwyżki stóp procentowych byłyby obecnie niebezpieczne dla perspektyw ożywienia gospodarczego w Polsce.

∙ Polska: Agencja S&P Global Ratings podwyższyła prognozę wzrostu PKB Polski w 2021 r. z 3,4% do 4,5% , a na 2022 r. z 4,4% do 5,4%. Agencja spodziewa się pierwszych podwyżek stóp procentowych w Polsce w połowie 2022 r. i powrotu stopy referencyjnej do 1,5% w 2023 r.

∙ COVID-19: Rośnie liczba osób zakażonych koronawirusem w krajach, w których po trzeciej fali sytuacja była bardzo dobra. W Wielkiej Brytanii odnotowano wczoraj ponad 14 tys. zakażeń, a w Portugalii 1,5 tys. Należy zwrócić jednak uwagę, że - mimo rozwoju nowej fali - jej wpływ na hospitalizacje (które z kolei przekładają się na liczbę zgonów) jest znikomy.

Źródło: Our World in Data