Dzisiaj uwagę skupi czerwcowa inflacja. Naszym zdaniem wyniesie ona 4,6% r/r (inflacja bazowa: 3,9%). Przyglądamy się wczorajszym danym o koniunkturze w Europie: jest poprawa. Ponadto prezentujemy przegląd wczorajszego raportu Banku Światowego dot. Chin.

Dziś poznamy również wstępne odczyty inflacji we Francji (poprzednio: 1,4% r/r), Włoszech (poprzednio: 1,3% r/r) oraz w strefie euro (poprzednio: 2,0% r/r). Opublikowany zostanie również odczyt inflacji producenckiej we Francji (poprzednio: 7,3% r/r) oraz we Włoszech (poprzednio: 6,5% r/r). Za oceanem czeka nas raport ADP przedstawiający szacunkową zmianę zatrudnienia w sektorze prywatnym oraz indeks Chicago PMI (prognoza: 74,5 pkt., poprzednio: 75,2 pkt.).

O 10:00 poznamy czerwcową inflację

Czekamy na inflację. Konsensus rynkowy („RZ”/”Parkiet”) wskazuje na medianę równą 4,5%, przy medianie inflacji bazowej równej 3,8%. Nasza prognoza to 4,6% oraz 3,9%. To był trudny miesiąc do prognozowania cen żywności, bo decydują niuanse w warzywach i owocach. Zaobserwowaliśmy wzrost cen mięs, zaś w maju doszło do dziwnych spadków cen wyrobów mlecznych oraz wyhamowanie wzrostów cen pieczywa (uważamy, że to przypadek). W konsekwencji obstawiamy, że ceny żywności lekko wzrosną. W cenach energii mogą ujawniać się wzrosty cen ogrzewania i podgrzania wody (własny anecdotal evidence). Ceny paliw mały plusik (okolice 0,5% m/m). W mieszkaniu bez energii zaczynają przyspieszać usług pracochłonnych (śmieci już nie dodają do inflacji – z każdym miesiącem będą ujmować); towary na razie nieco stabilniej. Rekreacja i kultura to jedna wielka niewiadoma, podobnie jak restauracje i hotele. Wskazówką może być tu dość niski odczyt tych kategorii w inflacji niemieckiej.

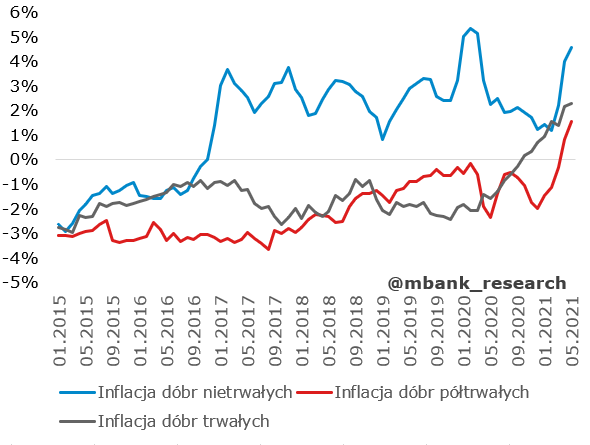

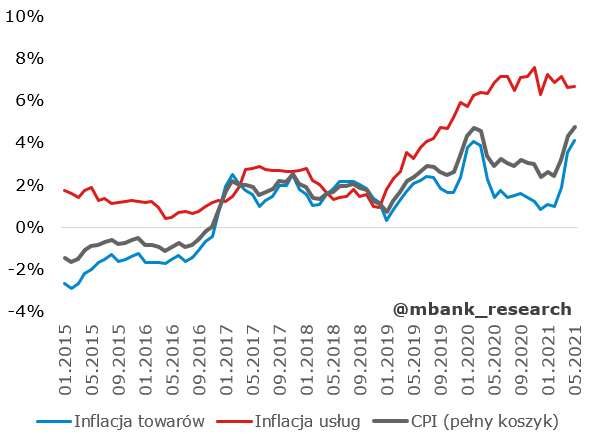

Jak wygląda krajobraz inflacyjny przed dzisiejszym odczytem? Proste rozbicie umożliwiają dość dobrą diagnostykę. Już sam podział na towary i usługi wskazuje, że to głównie towary odpowiadają za ostatnie przyspieszenie inflacji. A co wśród towarów? W zasadzie drgnęło wszystko. Cześć z tego ruchu ma charakter tymczasowy, część nie. Od pewnego czasu stawiamy tezę, że po zakończeniu dostosowań krótkookresowych ceny towarów będą rosły średnio szybciej niż przed pandemią (przemodelowanie łańcuchów dostaw, większe możliwości przerzucania cen na odbiorców finalnych, regres korzyści z globalizacji).

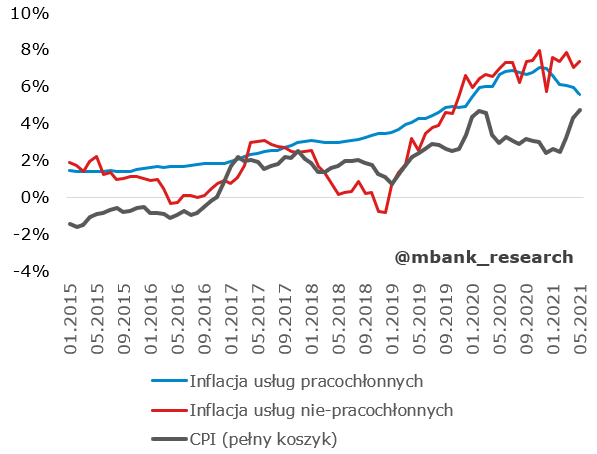

Co słychać w takim razie w usługach? Inflacja cen usług pracochłonnych zwalnia. Jest to naszym zdaniem pokłosie rozluźnienia rynku pracy (i jakże małe w skali) i niebawem wrócimy do wzrostów. Inflacja cen usług nie-pracochłonnych przyspiesza i próżno szukać w tym udziału cen ustalanych administracyjnie (wykres z prawej). Ta kategoria cen była przez lata zdołowana (lub występował sufit cenowy) z uwagi na silną konkurencję pomiędzy graczami operującym w dużej mierze na oligopolistycznych rynkach. Uważamy, że ten okres mamy zdecydowanie za sobą i silne wzrost cen tej kategorii nie są przypadkiem, zwłaszcza że możliwości przerzucania cen na konsumentów przy wysokim wzroście dochodów rosną.

Nastroje w Europie w górę

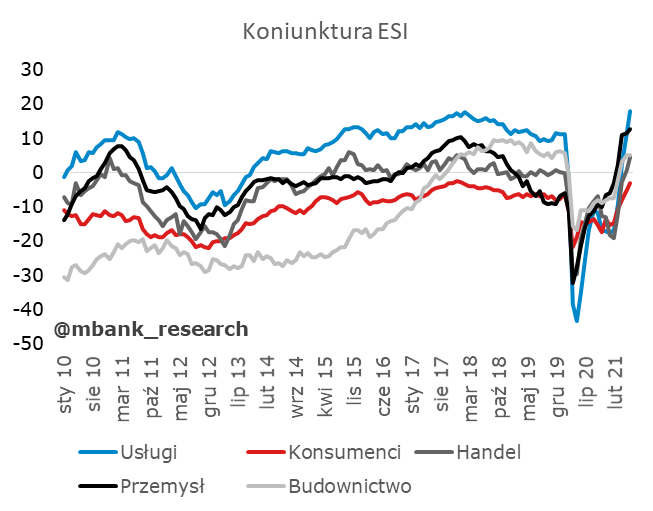

Wczorajsze dane o koniunkturze w Europie zbierane przez Komisję Europejską (ESI) wskazały na dalszą poprawę nastrojów w europejskiej gospodarce. Wskaźnik ESI dla strefy euro wzrósł do 117,9 pkt. (z 114,5 pkt. miesiąc wcześniej) i znalazł się na 21-letnim szczycie. W podobnej skali wzrosły nastroje dla całej UE (z 114 pkt. do 117 pkt.)

Rekordowe poziomy odnotowano m.in. w nastrojach w Niemczech. Poza nimi spore wzrosty odnotowały również Austria, Czechy i Słowacja. Koniunktura rosła w zdecydowanej większości unijnych państw (spośród 6 największych tylko Hiszpania odnotowała lekki spadek).

Za poprawę nastrojów w strefie euro w pierwszej kolejności odpowiadały usługi (+ 6,6 pkt.). Przyczyn wzrostu optymizmu nie trzeba daleko szukać – luzowanie restrykcji i wyższa aktywność zaszczepionych konsumentów. Ankietowani usługodawcy lepiej oceniali zarówno obecną aktywność jak i z optymizmem patrzyli w przyszłość podkreślając oczekiwania dot. wysokiego popytu. W ten optymizm wpisują się też nastroje konsumentów (+1,8 pkt.), którzy lepiej oceniali swoją obecną i przyszłą sytuację finansową, oczekiwaną ogólną sytuacją gospodarczą jak i plany dokonywania większych zakupów (każdy z subindeksów rósł). Niższe wzrosty (ale wciąż wzrosty) odnotowano w przemyśle i budownictwie (odpowiednio +1,2 i +0,2 pkt.). W przemyśle pozytywnie oceniano poziom zamówień, odnotowywano też bardzo niski poziom zapasów (co nie zaskakuje przy problemach z łańcuchami dostaw). W budownictwie również lepiej oceniano popyt, łyżką dziegciu były natomiast oceny przyszłego zatrudnienia (nieco w dół). Ogólny wskaźnik zatrudnienia (liczony dla wszystkich sektorów) jednak wzrósł, głównie za sprawą usług i przemysłu. W każdym z sektorów wzrosły również oczekiwania dot. poziomu cen, a wskaźnik oczekiwanych cen w budownictwie znalazł się na najwyższym poziomie od 1992 roku.

Krajowe nastroje wpisały się w ogólnoeuropejski schemat, choć skala wzrostów była mniejsza. Lekko wzrósł wskaźnik ESI (0,2 pkt.). Największe wzrosty odnotowano w przypadku usług. Zwraca uwagę fakt, że w przeciwieństwie do strefy euro, nastroje w Polsce są wciąż poniżej długookresowej średniej.

O raporcie Banku Światowego dot. Chin

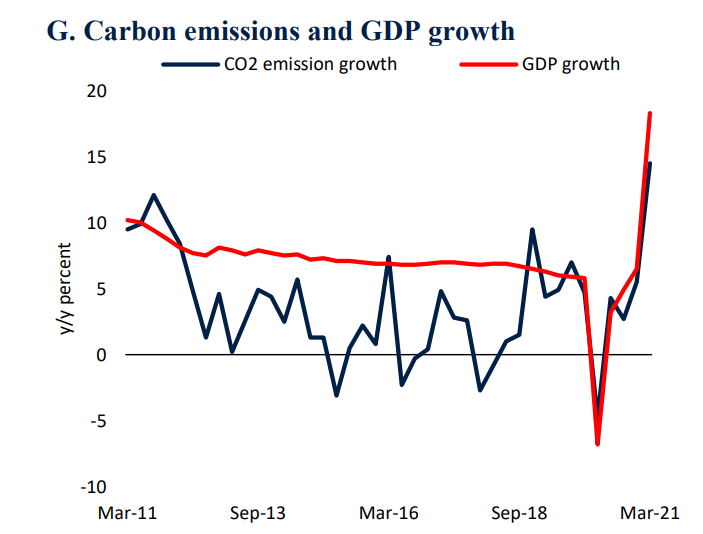

Według raportu Banku Światowego Gospodarka Chin odnotuje silny wzrost w 2021 roku: 8,5%. W kolejnym roku prognozowane jest spowolnienie do 5,4%: gospodarka wróci do trendu wzrostu obserwowanego sprzed Covid-19. Restart wzrostu PKB wiązał się z dużym wzrostem emisji CO2.

Przewiduje się, że wzrost konsumpcji wspierany będzie przez trwające ożywienie na rynku pracy, rosnące dochody gospodarstw domowych i wyższe zaufanie konsumentów. Inwestycje będą również rosły, jednak struktura będzie się stopniowo wykrzywiać w kierunku nakładów prywatnych, które staną się przeciwwagą dla niższych inwestycji w infrastrukturę i nieruchomości (to element schładzania gospodarki). Bardzo ciekawie wyglądają same statystyki eksportu i importu - zarówno usług, jak i towarów. To krótka historia restartu globalnego handlu. Zachęcamy czytelników do dogłębnego przeanalizowania zamieszczonych wykresów. Satysfakcja poznawcza gwarantowana.

Inflacja cen konsumpcyjnych, mimo wzrostu cen importowanych surowców i ożywienia popytu krajowego będzie poniżej celu inflacyjnego. Proces przenoszenia cen producentów na konsumentów jest (na razie - to bardzo ciekawe) przytłumiony zaś niska inflacja sporo zawdzięcza cenom żywności, w tym wieprzowiny z uwagi na ostatnio zwiększoną podaż.

Chiński policy-mix będzie w najbliższym czasie dryfował w kierunku bardziej neutralnym. Póki co niska inflacja oddala zdecydowane ruchy po stronie polityki monetarnej i władze mogą skupić się na chłodzeniu koniunktury sposobami, które spójne są też z przemodelowaniem struktury gospodarki (ograniczenie inwestycji infrastrukturalnych, większe zbilansowanie wzrostu, powolne rozładowanie napięć na rynkach pożyczkowych).

Cały raport można znaleźć pod tym adresem - wszystkie wykresy pochodzą właśnie stamtąd.

Garść newsów makroekonomicznych

∙ Dyrekcja Generalna ds. Gospodarczych i Finansowych (DG EcFin) Komisji Europejskiej: Wskaźnik oczekiwań inflacyjnych konsumentów w Polsce w czerwcu wzrósł do 54,4 pkt. z 48,4 pkt. w maju.

∙ Niemcy: Inflacja wg HICP w czerwcu wyniosła, zgodnie z oczekiwaniami konsensusu, 2,1% r/r wobec 2,4% miesiąc wcześniej.

∙ USA: Indeks zaufania amerykańskich konsumentów wzrósł w czerwcu do 127,3 pkt. wobec 120 pkt. miesiąc wcześniej, po korekcie z 117,2 pkt. Rynek przewidywał, że indeks wyniesie 119 pkt.

∙ Niedzielski (Minister Zdrowia): Poziom wyszczepienia w konkretnych regionach może być brany pod uwagę przy ewentualnym wprowadzaniu obostrzeń epidemicznych.