Najważniejsze będą nowe projekcje inflacyjne NBP (dziś poznamy zręby). Dzieje się też w innych bankach centralnych – EBC przedstawi przegląd strategii i instrumentów (13:00, zaś konferencja C. Lagarde o 14:30), natomiast Fed opublikował wczoraj minutes z ostatniego posiedzenia. Ponadto wczoraj Komisja Europejska podwyższyła prognozy wzrostu na 2021 r zarówno dla Polski jak i całej UE.

Dziś poznamy także czerwcową inflację CPI na Węgrzech. Za Oceanem, jak co tydzień, przedstawione zostaną dane o wnioskach o zasiłki dla bezrobotnych.

Dziś decyzja RPP oraz konferencja EBC

Biorąc pod uwagę ostatnie posiedzenia oraz fakt obradowania nad nową projekcją inflacyjną, decyzji RPP należy spodziewać się (bardzo) późnym popołudniem. Nie spodziewamy się zmian parametrów polityki pieniężnej, natomiast projekcja inflacyjna będzie naszym zdaniem wskazywać na konieczność zacieśnienia polityki pieniężnej w przyszłości (silniejszy wzrost PKB niż w projekcji marcowej, wyższa inflacja – szczególnie w 2023 roku). W tym kontekście komunikat, wraz z jutrzejszą konferencją prezesa Glapińskiego, będą nadal ewoluować w kierunku normalizacji polityki pieniężnej. Jak już pisaliśmy wielokrotnie, nie będzie tu rewolucji, lecz ewolucja. RPP musi mieć pewność, że gospodarka jest już na ścieżce stabilnego wzrostu, co prawdopodobnie będzie wymagać także przejścia gospodarki przez kolejną falę zakażeń. Nie spodziewamy się, aby fala ta wywołała wymierne skutki gospodarcze, ale ryzyka, które niesie są naszym zdaniem dostatecznym powodem dla RPP, aby strategię wyjścia z luźnej polityki pieniężnej układać stopniowo i bez pośpiechu. Wciąż uważamy, że do zacieśnienia polityki pieniężnej dojdzie na początku 2022 roku. Czynnikiem zniechęcającym do szybkich ruchów będzie też cierpliwa postawa Fed i EBC, do których w ostatnim czasie coraz silniej pozycjonuje się polski bank centralny.

Wcześniej niż komunikat RPP zobaczymy zapewne konferencję C. Lagarde z EBC. Bank ten skończył wczoraj długo zapowiadany przegląd strategii i instrumentów, a dziś zobaczymy wnioski z tego ćwiczenia. Wczorajsze informacje wskazują, że dojdzie do symetryzacji celu inflacyjnego na poziomie 2% (do tej pory EBC celuje w dość mglisty koncept „inflacji blisko, ale poniżej 2%”). Wcześniejsze komentarze członków EBC (np. Isabel Schnabel) wskazują, że EBC pozwoli na przestrzeliwanie celu inflacyjnego (co niejako jest oczywiste, gdy cel jest symetryczny). Koncepcja EBC odbiegać będzie jednak od AIT w ujęciu Fed, co prawdopodobnie dziś C. Lagarde będzie tłumaczyć. De facto podniesienie celu inflacyjnego oznacza potencjał do luźniejszej polityki pieniężnej teraz i w przyszłości. Pamiętajmy, że do tej pory EBC miał bardzo duże trudności ze spełnieniem nawet niższego celu inflacyjnego (patrz ostatnie projekcje, które są znacznie poniżej 2%). Oczywiście samo przesunięcie celowanej inflacji wyżej to też element interakcji z otoczeniem gospodarczym i pewien potencjał do wdrukowania wyższych oczekiwań w decyzje podmiotów gospodarczych. Bez zmiany podejścia i stosowanych instrumentów trudno będzie jednak, aby sama koncepcja poprawiła sytuację inflacyjną. Z tego powodu spodziewamy się też, że kolejnym krokiem będzie dyskusja o zastąpieniu zakupów aktywów w ramach PEPP innym, trwałym rozwiązaniem, aby gospodarkę faktycznie do tego nowego celu inflacyjnego popchnąć (i wielokrotnie o tym pisaliśmy). Rynki obeszły się z tą informacją neutralnie, bo powyższe informacje już od pewnego czasu wyciekały do prasy.

Warto w tym kontekście wspomnieć też o wczorajszych „Minutes” FOMC. Zapis dyskusji wskazuje wyraźnie, że gospodarka porusza się w kierunku spełnienia warunków do ograniczenia zakupów aktywów, ale nie są one jeszcze spełnione na tyle, aby Komitet podał już w tym momencie konkretną datę ograniczenia zakupów aktywów. Dodatkowo, w otoczeniu makroekonomicznym wciąż jest za dużo czynników ryzyka różnej maści, aby podejmować tę decyzję już teraz. W zapisie widać też dokładnie to, co można było wyczytać już z konferencji Powella po posiedzeniu. Komfort członków FOMC w zakresie inflacji spadł, czego dają wyraz ryzyka w górę w projekcjach członków FOMC. Jednocześnie większa część Komitetu spodziewa się przedłużenia okresu podwyższonej inflacji oraz (bardzo rozsądnie) wstrzymuje się z formułowaniem daleko idących wniosków o potencjale utrzymania wysokiej inflacji w przyszłości na podstawie materiału dowodowego (danych), który jest w momencie otwierania gospodarki solidnie zaszumiony. Dokładnie taką samą sytuację mamy w Polsce, choć na krajowym podwórku gospodarka w zasadzie wraca do generowanie presji inflacyjnej, która była widoczna już przed pandemią – Fed jest jednak w nieco innej sytuacji. Uważamy, że ogłoszenie zmniejszenia zakupów aktywów to już w tym momencie kwestia kilku miesięcy i dojdzie do tego do końca roku.

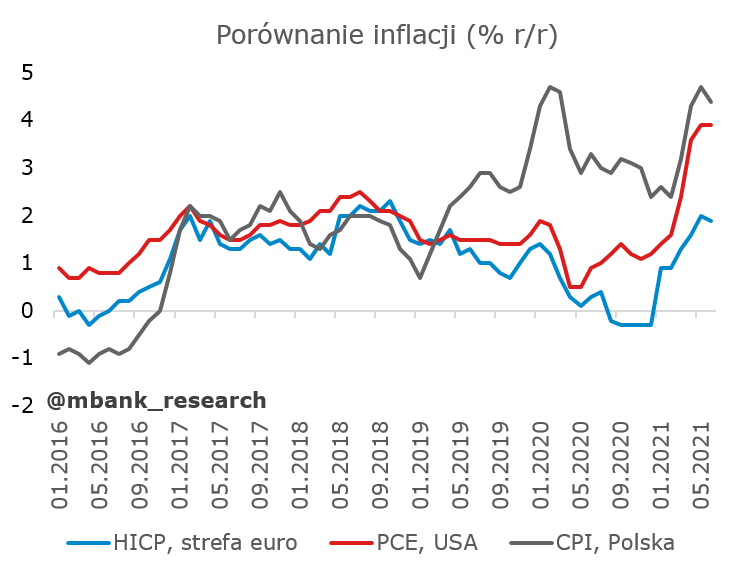

Dla porównania problemów decyzyjnych banków centralnych zamieszczamy wykres ze stosowanymi przez nie miarami inflacji.

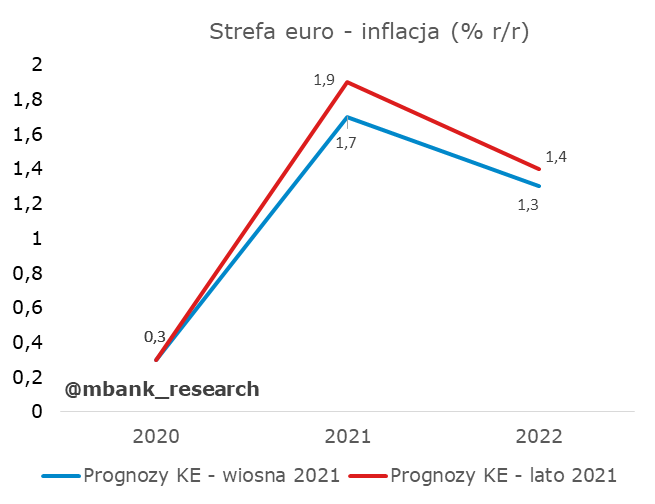

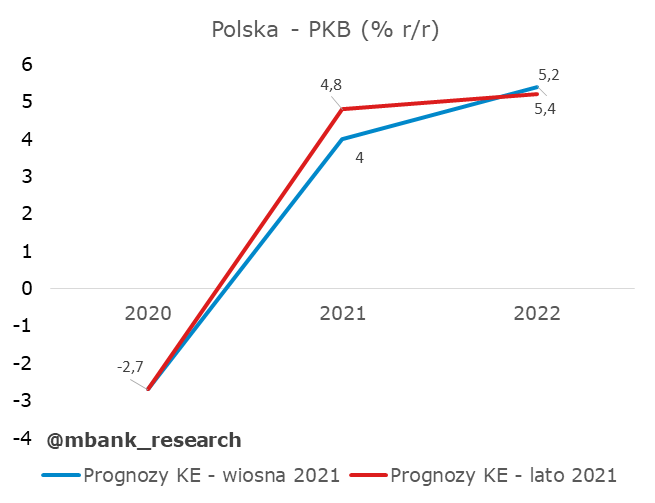

KE: prognozy w górę

Nowa seria prognoz gospodarczych Komisji Europejskiej przyniosła zestaw rewizji w górę. Prognozowany na 2021 rok wzrost PKB w strefie euro został podwyższony (w porównaniu do wiosny) o 0,5 pp. do 4,8% r/r. Tyle samo wynosi prognoza dla całej Unii Europejskiej (wyżej o 0,6 pp.). Oznacza to, że PKB w strefie euro i UE osiągnie poziom sprzed pandemii w ostatnim kwartale tego roku. Nieznacznie wyżej prognozowany jest też wzrost w przyszłym roku – KE szacuje, że wyniesie on w obu przypadkach 4,4% r/r (wyżej o 0,1 pp.).

Powodów lepszych prognoz, na które wskazuje KE, jest kilka. Aktywność gospodarcza w pierwszym kwartale była lepsza niż oczekiwano. Dużą rolę odgrywa też skuteczność szczepionek, która przekłada się na spadek hospitalizacji i w efekcie otwieranie gospodarek. Rośnie aktywność i mobilność konsumentów, poprawiają się nastroje zarówno gospodarstw domowych oraz firm. Zwrócono uwagę na ożywienie w turystyce, które może jeszcze przybrać na sile wraz z wejściem w życie unijnego zaświadczenia COVID (1 lipca). Negatywnie na wzrost wpływać mogą niedobory środków produkcji i rosnące koszty, ale ogólnie plusy przeważają nad minusami.

Napędzać wzrost ma spożycie indywidualne (pomagać w tym będzie wzrost zatrudnienia) oraz inwestycje. Ożywienie u głównych partnerów handlowych UE napędzać będzie też eksport towarów (perspektywy dla eksportu usług rysują się wciąż słabiej). Pomagać będą też unijne plany odbudowy - Instrument na rzecz Odbudowy i Zwiększania Odporności (główny element Next Generation EU) ma łącznie wygenerować 1,2 proc. poziomu PKB UE z 2019 r. (tak szacowano też w poprzedniej rundzie prognoz).

Wzrosły też szacunki inflacji – dla strefy euro będzie ona wyższa w 2021 roku o 0,2 pp. i wyniesie średnio 1,9% r/r. Przyczyniły się do tego wzrost cen energii i surowców, ograniczenia podażowe (wąsie gardła w produkcji, niedobory) i silny popyt.

KE podniosła też prognozy dla Polski – wzrost PKB w 2021 r. wyniesie zdaniem Komisji 4,8% r/r (rewizja o 0,8 pp.). Naszym zdaniem to wciąż dość konserwatywna prognoza (szacujemy wyżej, czyli 5,7% r/r). Wzrostowi sprzyjać mają konsumpcja prywatna (napędzana przez lepsze nastroje konsumentów, ale też skumulowane oszczędności). Również inwestycje dołożą swoje do ożywienia, m.in. dzięki środkom z funduszu odbudowy i niskim kosztom finansowania. Szybko rosnąć ma import oraz eksport (import szybciej).

W górę, z 3,5% do 4,2%, zrewidowano też prognozę inflacji dla Polski (uwaga: to inflacja HICP). Powody te same co dla strefy euro: wzrost cen energii, problemy z łańcuchami dostaw, koszty firm i rosnący popyt konsumentów.

Garść newsów makroekonomicznych

∙ Niemcy: Produkcja przemysłowa w maju spadła o 0,3% m/m, czyli o tyle samo w kwietniu (po korekcie z -1,0%). Konsensus rynkowy spodziewał się, że produkcja wzrośnie o 0,5%.

∙ USA: Liczba nieobsadzonych etatów, według ankiety JOLTS, w maju wyniosła 9,209 mln wobec 9,193 mln odnotowanych miesiąc wcześniej, po korekcie z 9,286 mln.

∙ Węgry: Komisja Europejska odrzuciła wniosek Węgier o 7,2 mld dotacji w ramach unijnego Funduszu Odbudowy. Głównym powodem jest niezadowolenie decydenta z efektywności działań na rzecz walki z korupcją na Węgrzech. Bruksela nie zatwierdzi planu Węgier w obecnej postaci, gdyż według unijnych urzędników wnioskujący nie spełnia wszystkich kryteriów oceny związanych ze środkami antykorupcyjnymi. Komisja ma czas na podjęcie ostatecznej decyzji do 12 lipca. Zgodnie z zasadami unijnego funduszu naprawczego, krajowe plany wydatków muszą obejmować „wszystkie lub znaczną część” zaleceń dla poszczególnych krajów poprzez reformy oraz ustanowić system monitorowania „konfliktów interesów, korupcji i nadużyć finansowych oraz podwójne finansowanie”. Do tego czasu Węgry mają odnieść się do wątpliwości KE. W zakresie oczekiwanych zmian znajdują się: wzmocnienie ram antykorupcyjnych poprzez poprawę wysiłków prokuratorskich i dostępu do informacji publicznej oraz wzmocnienie niezawisłości sądów.