Po tygodniu pełnym krajowych danych wybieramy się za granicę. Nasza uwaga skupiona będzie na decyzjach banków centralnych w USA i na Wegrzech (kolejna podwyżka). Poznamy też m. in. PKB za II kw. dla Europy i USA. Ostatniego dnia wrócimy do kraju, żeby przyjrzeć się wstępnym szacunkom inflacji CPI. W dzisiejszym raporcie piszemy o PMI w usługach i przemyśle w Europie i za Oceanem. Ponadto - standardowo - kalendarz.

Kalendarz na nadchodzący tydzień

Poniedziałek, 26.07.2021

Spokojny początek tygodnia. W Niemczech zostanie opublikowany lipcowy indeks instytutu Ifo. W Stanach poznamy czerwcowe dane o sprzedaży nowych domów - prognozowany jest wzrost do 795 tys. sprzedanych nowych domów wobec 769 tys. sprzedanych w maju.

Wtorek, 27.07.2021

Na Węgrzech MNB podejmie decyzję w sprawie stóp procentowych - bankierzy centrali sygnalizują dalsze podwyżki. Oczekiwania przesuwają się stopniowo w kierunku bardziej stromej ścieżki zacieśnienia polityki pieniężnej.

Zza Oceanem poznamy czerwcowe dane o zamówieniach na dobra trwałego użytku (prognoza: 2,0 m/m%, poprzednio 2,3 m/m%) oraz lipcowy indeks zaufania konsumentów Conference Board (spodziewany spadek o 1,3 pkt. do 126 pkt. wobec czerwcowego wyniku).

Środa, 28.07.2021

Tego dnia w Stanach FOMC podejmie decyzję w sprawie stóp procentowych. To nie będzie nadmiernie ekscytujące posiedzenie. Bez projekcji i bez zmiany zdania Komitetu: inflacja przejściowa, progres na rynku pracy widoczny, ale bez spełnienia warunków do ograniczenia zakupów aktywów.

Czwartek, 29.07.2021

W Niemczech oraz Hiszpanii zostanie opublikowana wstępna inflacja HICP za lipiec. W strefie euro zostaną opublikowane dane o lipcowej koniunkturze gospodarczej.

W USA światło dzienne ujrzy wstępny PKB za II kwartał - konsensus prognozuje wzrost do 8,0% SAAR wobec 6,4% w I kwartale. Ponadto, jak co tydzień, poznamy dane o wnioskach o zasiłek dla bezrobotnych (poprzednio: 419 tys.).

Piątek, 30.07.2021

W Polsce zostanie opublikowane wstępny wskaźnik inflacji CPI, który będzie wyższy niż w czerwcu. Naszą prognozę podamy później w tym tygodniu.

W Europie czeka nas dzień PKB - wstępne wyniki poznamy we Francji, Niemczech, Czechach, Hiszpanii, Włoszech oraz strefie euro.

Za Oceanem poznamy czerwcowy raport nt. wydatków Amerykanów - spodziewany jest wzrost wydatków o 0,5% m/m wobec 0,0% w maju. Ponadto zobaczymy dane o dochodach Amerykanów oraz indeks Uniwersytetu Michigan obrazujący bieżącą ocenę warunków ekonomicznych oraz ich przyszłych oczekiwań. Spodziewany jest spadek lipcowego indeksu do 80,8 pkt. wobec 85,5 pkt. w czerwcu.

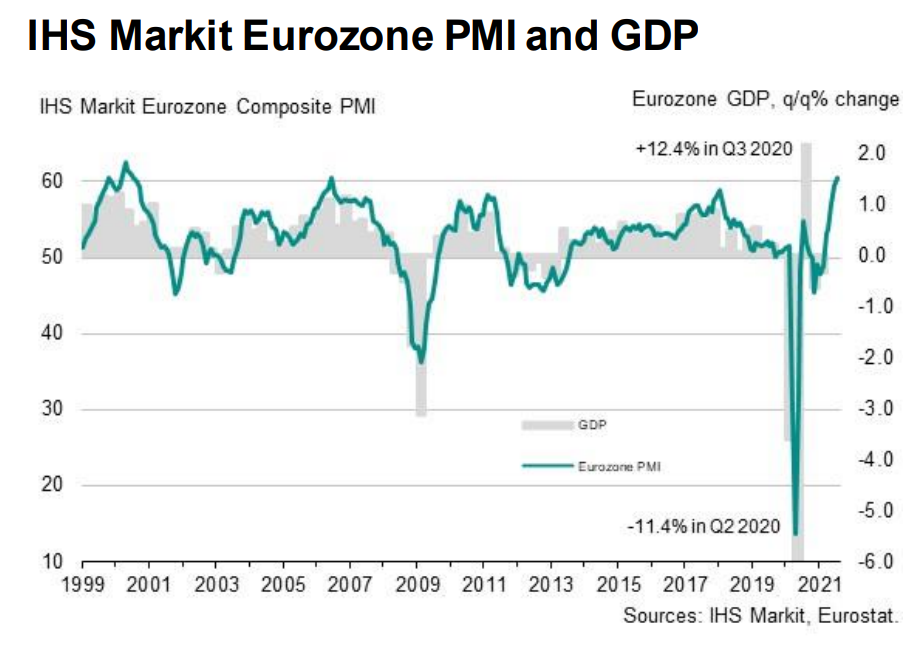

PMI: strefa euro lepiej niż USA

Wskaźnik composite PMI dla USA (uwaga: liczony dla „produkcji”) wyniósł w lipcu 59,7pkt. wobec 63,7pkt. w czerwcu. PMI dla przemysłu delikatnie wzrósł do 63,1pkt. (62,1pkt. poprzednio), a dla usług całkiem solidnie spadł do 59,8pkt. z 64,6pkt. w czerwcu. W przypadku strefy euro zaobserwowaliśmy odwrotną sekwencję dla usług i przemysłu (wzrost oszacowania aktywności w usługach do 60,4pkt. z 58,3pkt. przed miesiącem oraz spadek aktywności w przemyśle do 62,6pkt. z 63,4pkt. miesiąc wcześniej). Wskaźnik composite PMI dla strefy euro (liczony również, tak jak w przypadku USA, dla „produkcji”) wyniósł 60,6pkt. wobec 59,5pkt. miesiąc wcześniej. Przyjrzyjmy się narracjom po obu stronach Oceanu.

W USA wzrosty produkcji w przemyśle znalazły się na nowym maksimum. Firmy były zdolne je utrzymać mimo rekordowych opóźnień produkcji oraz podobnej skali przerzucania kosztów na odbiorców. Odmienna sytuacja zapanowała w usługach, gdzie firmy raportowały osłabienie popytu w związku z przerzucaniem cen na odbiorców finalnych oraz osłabienie „produkcji” w związku z trudnościami z pozyskaniem pracowników oraz materiałów. To właśnie usługi zaważyły na spadku wskaźnika composite. Wzrost PKB w II kwartale najprawdopodobniej odnotował lokalny szczyt, choć wejście w III kwartał też następuje na wysokich obrotach koniunktury, pomimo rosnących obaw o zakażenia wariantem Delta. Pamiętajmy, że cały czas piszemy o obniżaniu się koniunktury praktycznie z rekordów wszechczasów.

W strefie euro rzuca się w oczy przede wszystkim szybsza ekspansja sektora usług, wiedziona otwieraniem gospodarek (widać to przede wszystkim w restauracjach, hotelach i usługach turystycznych). Nie widać – tak jak w USA – ograniczenia aktywności wiedzionego problemami ze znalezieniem pracowników (zatrudnianie trwa w wysokim tempie), choć płace rosną. Nie widać również wzmianek o tym, że wysokie ceny zmniejszają popyt, choć oszacowania cenowe plasują się na rekordach wszechczasów, a firmy z powodzeniem przerzucają ceny na odbiorców końcowych. Podobnie jak w przypadku USA, nieco gorsza koniunktura w przemyśle, to wciąż wyraz ograniczeń w pozyskaniu surowców i materiałów. Bariera popytowa jest słabo widoczna. Wskazania PMI wiodą do stwierdzenia, że wzrost PKB w strefie euro będzie w drugim kwartale szybszy niż w pierwszym. Obawy o Deltę też są widoczne. Podobnie jak w USA chmurzą się nastroje formułowane na za rok o dziś. Obstawiamy, że nawet bez nowych obaw o wirusa doszłoby do ograniczenia aktywności, bo długotrwale wysokie wskaźniki PMI po prostu się nie zdarzają, zwłaszcza na poziomach, na których obecnie operujemy.

Wnioski? Okres szalonych wzrostów PMI mamy już za sobą. Nie oznacza to jednak, że wskaźniki koniunktury zaczną nagle pikować. Natura obserwowanego obecnie ochłodzenia koniunktury to z jednej strony wzrost obaw (Delta), a z drugiej fizyczne ograniczenia w produkcji. Nie widać gwałtownego osłabienia popytu w związku z niewygodami procesu zamówień (dłuższy czas oczekiwania), czy wyższymi cenami. Posługując się bardzo uproszczonym schematem popytu i podaży możemy stwierdzić, że mamy do czynienia z przesunięciem krzywej podaży w lewo (ograniczenia podażowe). To prowadzi do wyższych cen i generalnie do obniżonego produktu w równowadze (efekty wpływu podwyższonych cen na popyt). To jednak nie koniec historii, bo zapewne lekko w lewo przesuwa się też krzywa popytu (obawy). To nieco zbija presję na ceny, lecz jeszcze bardziej ogranicza ogranicza produkcję. Ten kanał jest jednak pewnie bardzo słabo eksponowany. Uważamy też, że ten ruch krzywych należy sobie wyobrażać przy dość stromej krzywej popytu (tzn. odzwierciedlającej relatywnie małą zależność popytu od cen). Dlaczego? Bufory oszczędnościowe zbudowane przez firmy i gospodarstwa domowe oraz ciągle bardzo akomodacyjna polityka monetarna sprawiają, że obie te grupy mają dużą zdolność do absorpcji szoków cenowych (kosztowych). Z tego względu wciąż scenariusz bazowy sugeruje kontynuację ożywienia. Może ono nawet przejściowo przyspieszać w miarę usuwania przeszkód podażowych (na razie jednak wygląda na to, że zostaną z nami na dłużej niż pierwotnie sądziliśmy). Wtedy mogą normalizować się również ceny. Uwaga jednak: to oznacza, że obecnie spiętrzenie inflacji jest – owszem – przejściowe i nie będziemy oglądać stale 5% inflacji w USA i ponad 2% inflacji w strefie euro. Natomiast perspektywa szybkiego wzrostu popytu (stromego trendu produktu) jest jednak ogólnie pro-inflacyjna. Zdecydowanie bardziej wierzymy we włączenie pozytywnych sprzężeń zwrotnych w gospodarce i podwyższoną inflację niż wiedziony podażowo scenariusz stagflacyjny (który częściowo teraz rozgrywają rynki).

Garść newsów makroekonomicznych

∙ Tadeusz Kościński (MF): Jestem przekonany, że dodatkowe zadłużenie zw. z pandemią uda nam się zredukować, nie możemy jednak tego zrobić w zbyt krótkim czasie, bo mogłoby to zdusić odradzającą się gospodarkę.

∙ Polityka Insight wnioskuje, że pieniądze z KPO popłyną do Polski najwcześniej na jesieni. Komisja Europejska jeszcze nie zaakceptowała polskiego KPO, a dodatkowo musi go zatwierdzić Rada Unii, która dziś obraduje po raz ostatni przed wrześniem.

∙ Stopa bezrobocia wg. GUS w czerwcu 2021 r. wyniosła 5,9% wobec 6,1% w maju.