Dziś oczy wszystkich skierowane będą na USA - FOMC podejmie decyzję w sprawie stóp procentowych. To nie będzie nadmiernie ekscytujące posiedzenie. Bez projekcji i bez zmiany zdania Komitetu: inflacja przejściowa, progres na rynku pracy widoczny, ale bez spełnienia warunków do ograniczenia zakupów aktywów. Wczoraj MNB podniósł stopy procentowe, jednak nie o 20 pb (jak oczekiwano), ale o 30 pb. W dzienniku piszemy również o globalnych projekcjach gospodarczych MFW oraz zerkamy, co działo się wczoraj w danych z USA.

Bank Węgier: jastrzębia niespodzianka

Narodowy Bank Węgier (MNB) podniósł wczoraj stopy procentowe o 30pb (konsensus opiewał na 20pb). Podwyżka objęła wszystkie istotne stopy procentowe: stopę benchmarkową (jest to stopa oprocentowania rezerw, obecnie 1,20%), depozytową O/N (obecnie +0,25%) oraz depozytową tygodniową (1,20% - będzie to obowiązywać od czwartku), która w największym stopniu wyznacza koszt pieniądza na rynku międzybankowym. Oprócz stóp procentowych MNB zdecydował się na zakończenie programu długoterminowych, zabezpieczonych pożyczek. Wcześniej zakończony został również program „FGSGo!”. Co ciekawe jednak, bank zasygnalizował kontynuację zakupów obligacji skarbowych.

Większa od oczekiwań podwyżka to prawdopodobnie efekt zaskoczenia czerwcową inflacją. Mimo częściowo egzogenicznej proweniencji czynników napędzających ostatni odczyt, bank zaniepokojony jest potencjałem wystąpienia efektów drugiej rundy. Inflacja pozostaje też solidnie odchylona od celu (5,3% wobec 3%). Obecna komunikacja banku zakłada, że będzie podnosił stopy do czasu, dopóki oczekiwane ryzyka dla ścieżki inflacji nie staną się neutralne, a ona sama nie trafi do celu. Projekcje już zakładają osiągniecie celu 3% w przyszłym roku, jednak tworzone są przy endogenicznej, a więc wyliczanej przez model, ścieżce stóp procentowych, której bank oficjalnie nie podaje.

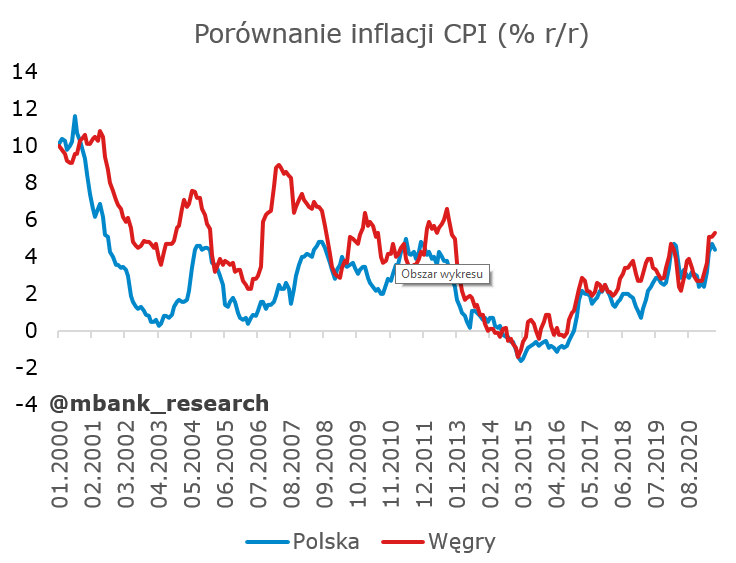

Obstawiamy, że inflacja na Węgrzech będzie zachowywała się bardzo podobnie do inflacji w PL (bo tak z reguły było też do tej pory).

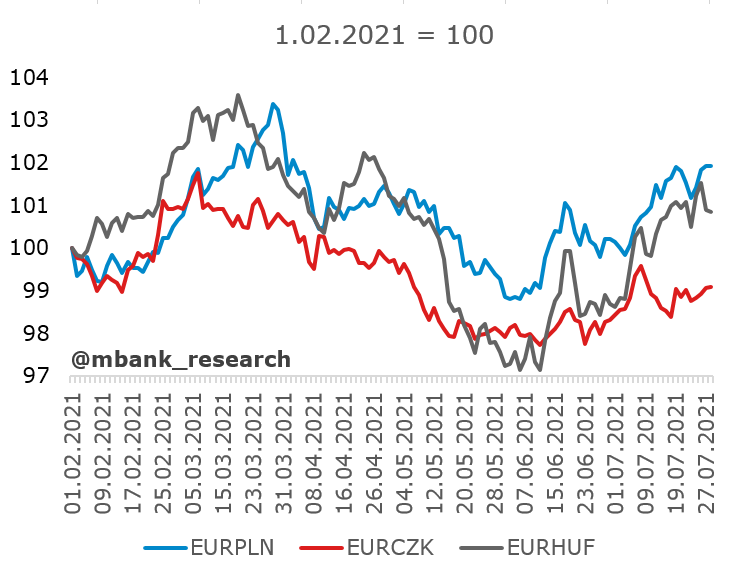

W przypadku węgierskim większy będzie jednak efekt bazowy, który będzie nieco hamował inflację do końca roku. Prawdopodobnie mniejsze będą efekty związane z podwyżkami cen energii w 2022 roku. Natomiast cykliczna inflacja, potencjał na wystąpienie efektów drugiej rundy oraz część wzrostów cen napędzana egzogenicznie przez pozostałe czynniki (ropa naftowa, żywność) powinna być identyczna. Jako, że w kolejnych miesiącach obstawiamy wzrosty inflacji w PL, na Węgrzech inflacja nie powinna istotnie się obniżyć (uwaga na wspomniany efekt bazowy). Na efekty zacieśnienia polityki pieniężnej jest za wcześnie, a kurs reagował słabo na podwyżki. Mimo wczorajszego umocnienia, forint nadal pozostaje dość słaby, choć obecnie najsłabszą walutą z grupie Czechy-Węgry-Polska jest polski złoty.

Na konferencji vice-prezes Virag stwierdził, że krok 30-punktowy można traktować jako prognostyk przyszłych ruchów. Zastrzegł jednak, że do ponownej oceny adekwatności polityki pieniężnej posłuży wrześniowa projekcja. Wciąż wysoka ścieżka inflacji, słaba reakcja kursu na podwyżki pozwalają sądzić, że MNB raczej nie będzie nadmiernie rozciągał cyklu zacieśnienia polityki pieniężnej. Jeszcze przed wczorajszą decyzją sygnalizowaliśmy, że ścieżka oczekiwanych zmian stóp procentowych ulegnie wystromieniu. Kolejna, lipcowa inflacja może sprawić znów niespodziankę (przez paliwa). Obstawiamy, że w sierpniu i wrześniu zobaczymy kolejne podwyżki stóp procentowych, prawdopodobnie w skali wyznaczonej przez Viraga (a więc raczej 30 pb.). Po wrześniowej podwyżce nastąpi prawdopodobnie pauza z zacieśnianiu polityki pieniężnej, ale tu wiele zależeć będzie od kursu walutowego. Ten z kolei będzie w najbliższym czasie pozostawał pod coraz większym wpływem niepewności w zakresie akceptacji węgierskiego planu odbudowy przez KE).

Nastroje konsumentów w USA w dobrej formie

Indeks nastrojów konsumentów Conference Board wyniósł 129,1 pkt. To z jednej strony wynik na podobnym poziomie co miesiąc wcześniej (128,9 pkt., po rewizji ze 127,3 pkt.), z drugiej znacznie lepszy od konsensusu prognoz (123,9 pkt.). Indeks jest wciąż nieco niżej (choć blisko) poziomu bezpośrednio sprzed wybuchu pandemii.

Skoro niewiele zmienił się główny wskaźnik, niewiele zmieniły się jego składowe. Lekko poprawiły się oceny obecnych warunków gospodarczych (26,4% vs 25,2% respondentów sprzed miesiąca ocenia je jako dobre). Bez zmian pozostała ocena obecnego stanu rynku pracy (54,9% badanych twierdzi, że jest miejsc pracy jest dużo). Oczekiwania w tej kwestii dot. najbliższych 6 miesięcy są jednak mieszane - wzrosła zarówno liczba osób twierdzących, że będzie ich więcej (do 27,7%) jak i mniej (do 16,8%). Obniżyły się oczekiwania inflacyjne, choć jak podkreślono w raporcie wciąż pozostają one podwyższone. Wzrosły planowane zakupy (badani planują kupić m.in. domy i samochody). Utrzymujący się optymizm konsumentów, brak wyraźnych obaw dot. rynku pracy i wciąż silne plany zakupowe są dobrym prognostykiem dla amerykańskiej konsumpcji w III kwartale. Z tej strony nie widać zagrożenia dla wzrostu.

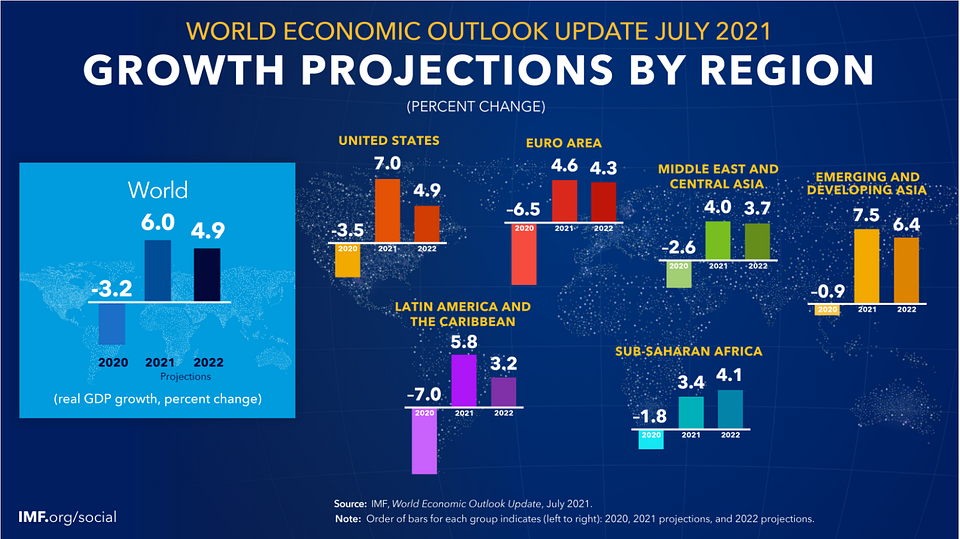

MFW podnosi prognozy globalnego wzrostu w 2022 roku

MFW opublikował najnowsze prognozy globalnego wzrostu na 2021 i 2022 rok. Według analityków MFW PKB wzrośnie w 2021 r. o 6% r/r (bez zmian wobec kwietniowego raportu prognostycznego), a w 2022 r. o 4,9% r/r ( 0,5 pp. więcej). Zrewidowano PKB za 2020 r. o 0,1 pp w górę do poziomu -3,2% r/r. Pomimo braku rewizji wskaźnika globalnego wzrostu w 2021 roku, doszło do zmian na poziomie bardziej szczegółowym – na rynkach rozwijających się i w gospodarkach wschodzących zrewidowano wzrost PKB w dół (o 0,4 pp.), a w gospodarkach rozwiniętych w górę (o 0,5 pp.). Powodem tej decyzji jest stopień pewności związany z procesem normalizacji funkcjonowania krajów i kontrolą epidemii koronawirusa. Największą poprawę prognozowanego PKB wśród gospodarek rozwiniętych odnotowano w USA, gdzie podwyższono prognozy na lata 2021 i 2022 o odpowiednio 0,6 pp i 1,4 pp. Duża rewizja zwłaszcza w 2022 roku jest efektem przewidywania dodatkowego pakietu fiskalnego ze strony władz amerykańskich w II połowie 2021 roku oraz coraz lepszej sytuacji zdrowotnej Amerykanów.

Źródło: MFW

W raporcie przedstawiono również obecną sytuację covidową na świecie. Obecnie około 12% ludzi na świecie przyjęło szczepionkę, w tym ponad 35% z krajów wysoko rozwiniętych. Obecnie szacuje się, że do końca 2022 roku koronawirus będzie nadal widoczny, jednak skala występowania zakażeń będzie zróżnicowana i zależna od tempa szczepień. Większość krajów wysoko rozwiniętych jest na dobrej drodze by osiągnąć odporność populacyjną w okolicach końca wakacji tego roku.

Źródło: MFW

Więcej wniosków z najnowszej edycji World Economic Outlook znaleźć można pod tym pod adresem.

Garść newsów makroekonomicznych

∙ USA: Wczoraj opublikowano dane o zamówieniach na dobra trwałego użytku. Wzrost o 0,8% m/m był niższy od oczekiwań konsensusu, ale to w dużej mierze kwestia rewizji wyniku poprzedniego miesiąca w górę (z 2,3% m/m na 3,2% m/m). Wydatki na dobra trwałe bez środków transportu wzrosły o 0,3% m/m, wydatki na dobra kapitałowe bez wydatków związanych z obronnością i lotnictwem wzrosły o 0,5% m/m. Pomimo problemów podażowych zamówienia utrzymują się na relatywnie wysokim poziomie, co sugeruje, że również ze strony przemysłu na razie trudno oczekiwać znaczącego osłabienia wzrostu.

∙ USA: W obliczu rosnącej liczby zakażeń wariantem Delta koronawirusa coraz więcej instytucji publicznych i firm w USA zaczęło wymagać od pracowników szczepień przeciwko Covid-19. W poniedziałek dołączyła do nich pierwsza agencja federalna - Departament Spraw Weteranów.

∙ Włochy: Rząd pracuje nad wprowadzeniem obowiązku szczepień dla nauczycieli i wszystkich pracowników szkół. Zwolennicy takiego rozwiązania argumentują, że to jedyny sposób zagwarantowania stacjonarnych lekcji.