Pomimo zaskoczenia w dół, wynik lipcowego PMI dla przemysłu w Polsce (57,6 pkt) jest drugim najwyższym w historii odczytów. Podobnie sprawa ma się w USA, gdzie tamtejszy obraz przemysłu, patrząc przez filtr indeksu ISM, nadal wskazuje na tempo ekspansji bliskie rekordom. Inwestorzy założyli jednak bardzo ciemne okulary, a rynkowe stopy realne są na nowych, lokalnych minimach. W ich mniemaniu perspektywy gospodarcze są podobne jak przed informacjami o szczepionkach (co nie znaczy oczywiście, że powodem minorowych nastrojów jest wirus).

Dziś zostanie opublikowana inflacja PPI w strefie euro. Ponadto w USA poznamy dane o zamówieniach w przemyśle na dobra trwałego użytku (prognoza 0,8% m/m, poprzednio 3,2% m/m; bez środków transportu prognoza 0,3% m/m, poprzednio 0,5% m/m).

Polska: PMI, pomimo zaskoczenia w dół, nadal bardzo optymistycznie

Lipcowy indeks PMI zaskoczył w dół – wynik 57,6 pkt. uplasował się poniżej naszej prognozy (59,1 pkt.) oraz przewidywań konsensusu (59 pkt.). Nie oznacza to jednak, że obraz koniunktury jest dużo gorszy – 57,6 pkt. to drugi najwyższy wynik w historii, co oznacza dalszą poprawę warunków gospodarczych w polskim przemyśle, tyle że w wolniejszym tempie.

Jako główny powód spadku ogólnego wskaźnika należy wskazać najwolniejszy w tym roku napływ zamówień eksportowych – odbiło się to na ogólnym wzroście nowych zamówień, który uległ spowolnieniu, na co zwracaliśmy uwagę w naszej prognozie. Kompozycja nie jest nadmiernie zaskakująca. Spodziewaliśmy się jednak mniejszego spadku od rekordowego wyniku w czerwcu. Być może błędnie – PMI, gdy już spada ze szczytów, to spada solidnie.

Pomimo ostatnich spadków wskaźnik nowych zamówień utrzymał się na wysokim poziomie, a zwłaszcza wyższym niż subindeks produkcji, co z kolei miało przełożenie na zwiększenie zaległości produkcyjnych po raz dziesiąty z rzędu. Prawie każdy z pozostałych subindeksów zanotował lekki spadek w stosunku do poprzedniego miesiąca (wszystkie jednak odnotowały dalsze wzrosty). Dotyczy to produkcji, zatrudnienia, zapasów pozycji zakupionych (szóste z rzędu uszczuplenie pozycji magazynowych). Inflacja kosztów i wyrobów gotowych też spadła (co spójne jest z danymi GUS), choć jej poziom dzieli 3 oczka od rekordu. Jedynie wskaźnik czasu dostaw odnotował rekordowo niską wartość (wchodzi do indeksu jako odwrotność). Oznacza to, że w dalszym ciągu czas dostaw jest rekordowo długi i ‘ciągnie’ do góry ogólny indeks PMI.

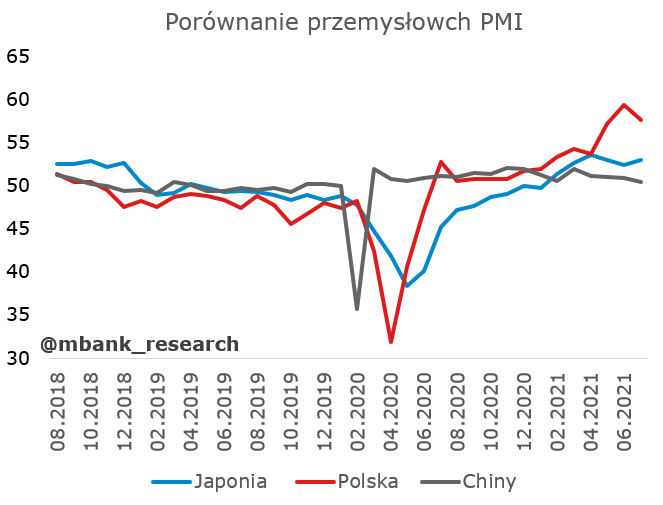

Na tle wskaźników publikowanych w innych krajach, polski PMI nie odróżnia się nadmiernie.

Historia stojąca za spadkami indeksu PMI jest naszym zdaniem wciąż taka sama. Przesunięcie krzywej podaży w lewo, wyższe ceny, obniżenie popytu po krzywej. Jest ona dość intuicyjna i prosta. Natomiast w dalszym ciągu można domniemywać, że wspomniana krzywa popytu jest dość stroma (duża zmiana ceny potrzebna jest do wywołania dużego efektu na wolumenie). W takiej konstelacji można domniemywać, że powolne wygasanie problemów podażowych doprowadzi wreszcie do obniżenia cen i wzrostu popytu. Pytanie tylko kiedy i jak duża zmiana ceny (czy wystarczy wolniejszy wzrost, czy potrzebne są spadki) jest konieczna, aby popyt powrócił. A może cena gra w tej układance małą rolę? Rynek gra obecnie scenariusz, w którym proces inwestycyjny rozbuduje moce wytwórcze na tyle, że zaspokojony zostanie nadwyżkowy popyt i ceny spadną. Mamy jednak wrażenie, że to podejście dość historyczne i nie uwzględnia zwiększonego majątku konsumentów (oszczędności płynące z ograniczenia popytu plus transfery fiskalne), co może być poza-cenową determinantą popytu wypychającą krzywą w prawo. To oznaczałoby równowagę z wyższymi cenami i przy wyższej produkcji, a więc coś zupełnie innego niż grane jest obecnie. Tylko tymczasowo może się wydawać, że chodzi o coś zupełnie innego. Być może inwestorzy nie doceniają adaptacji do niepewności w związku z kolejnymi mutacjami oraz adaptacji do wyższej inflacji. Tym niemniej skala pesymizmu ma rynku (patrz niżej) jest znacząca.

USA: Problemy podażowe spowalniają przemysł

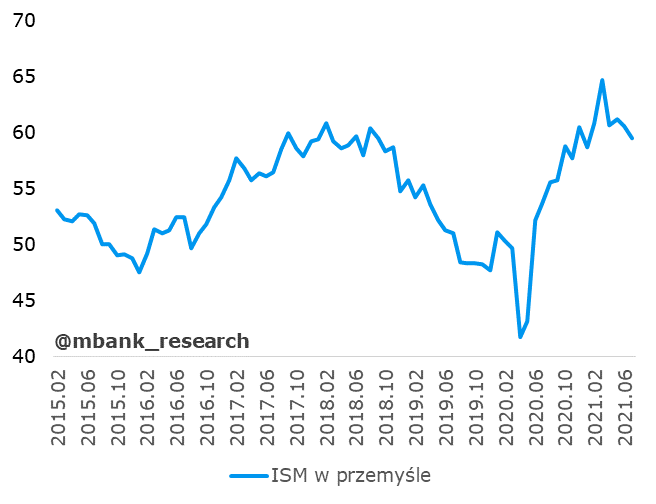

Wczorajszy odczyt nastrojów w amerykańskim przemyśle wg indeksu ISM nieco zawiódł – wynik 59,5 pkt. był niższy niż szacował rynkowy konsensus (60,8 pkt.). To już kolejny spadek indeksu (z 60,6 pkt.). Z ankiet i dołączonego komunikat wysnuwa się obraz przemysłu, w który problemy podażowe przekładają się w coraz większym stopniu na poziomie produkcji. Ta ciągle rośnie (podobnie jak większość pozostałych subindeksów), ale w wolniejszym tempie niż miesiąc temu.

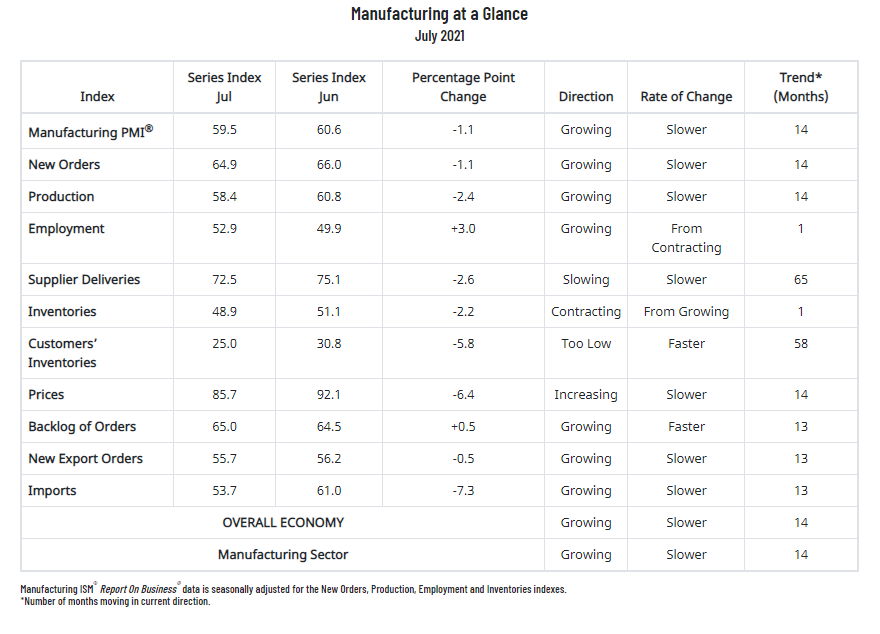

Zgłębmy się w szczegóły. Rośnie, ale wolniej niż przed miesiącem to sformułowanie, które dotyczy najważniejszych analizowanych podkategorii ISM. Dotyczy zarówno całego indeksu jak i produkcji (spadek z 60,8 pkt. do 58,4 pkt) i nowych zamówień (z 66 pkt. do 64,9 pkt.). Nie zmienia to jednak faktu, że poziomy w okolicach 60 pkt. są wciąż wyrazem dobrych nastrojów w gospodarce. Stoją za nimi rosnące (choć wolniej) nowe zamówienia, szczególnie zamówienia eksportowe, niskie zapasy konsumentów i wysokie zaległości produkcyjne. Te czynniki, jak wskazano w komunikacie do odczytu, przyczyniają się do wysokiego popytu w przemyśle. Po spadku poniżej 50 pkt. w zeszłym miesiącu, indeks zatrudnienia ponownie wzrósł – wciąż pojawiały się problemy ze znalezieniem odpowiednich pracowników, ale zauważono poprawę w tym względzie w porównaniu do poprzedniego miesiąca. Największą zmianę odnotowano w przypadku indeksu cen. Dalej utrzymuje się on na wysokim poziomie (85,7 pkt), ale spadł znacząco (z historycznego 92,1 pkt). Oznacza to, że ceny dalej szybko rosną, choć nie aż tak szybko, jak oceniano to w poprzedniej rundzie ankiety.

Komentarze pozostają optymistyczne (13 pozytywnych na jeden negatywny). Jednak przewijające się od wielu rund ankiet ISM problemy podażowe dały o sobie znać również w tej edycji. W odpowiedziach zwracano uwagę na kwestie niedoboru surowców, zapchane łańcuchy dostaw, problemy z transportem i brak rąk do pracy. Poza problemami ze sfery realnej, firmy borykały się też z wysokimi cenami materiałów. Powyższe problemy przełożyły się na spowolnienie produkcji, co przełożyło się na spadek ISM.

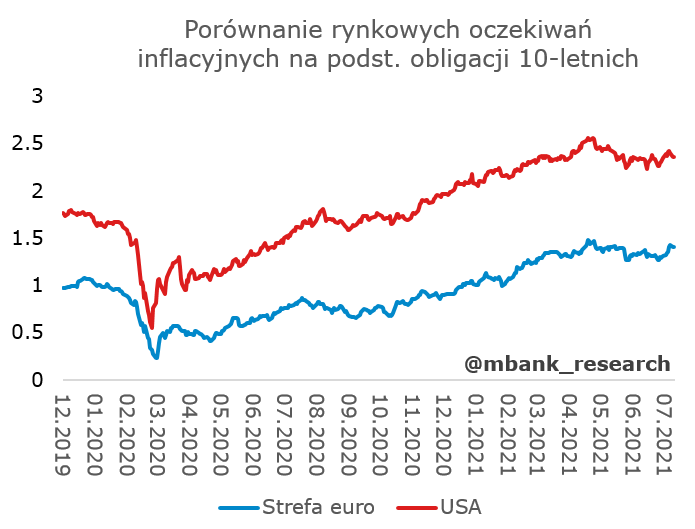

Inwestorzy nie podzielają tego optymizmu i historycznie wysoki poziom indeksu ISM traktują jako sygnał zawracania cyklu w przemyśle i powrotu do zakładów, które dominowały w oku pandemii, jeszcze bez szczepionek. Wystarczy popatrzeć na realne stopy procentowe, gdzie notujemy nowe minimach.

Bardziej trwałe są na razie oczekiwania inflacyjne (porównując z okresem sprzed szczepionek), choć daje się zauważyć pewien dryf w dół.

Zakłady na reflację mamy już za sobą a inwestorzy grają przywrócenie status quo (niższy wzrost, niższe stopy, brak przyspieszającej inflacji). Sporo elementów z tej układanki może się jeszcze przesunąć, a my pozostajemy optymistyczni. Najbliższe dwa raporty z amerykańskiego rynku pracy będą dla rynku bardzo ważne, gdyż zdecydują o poglądach inwestorów na potencjał do generowania popytowej presji inflacyjnej (po wygaśnięciu tymczasowych efektów podażowych).

Garść newsów makroekonomicznych

∙ Gatnar(RPP): Efekt drugiej rundy może zacząć się w najbliższych miesiącach, wskazana byłaby stopniowa, ostrożna normalizacja polityki pieniężnej.

∙ Ancyparowicz (RPP): Jeżeli chodzi o jakiekolwiek bardziej przybliżone prognozy, kiedy i jak będziemy ewentualnie korygować te stopy w górę, to wydaje mi się, że najwcześniej będzie można powiedzieć w październiku/listopadzie. (...) Wtedy przyjdzie pora na to, żeby się zastanowić bardzo głęboko - jeśli odjedziemy od luzowania ilościowego związanego ze skupem skarbowych papierów dłużnych, to będzie prawdopodobnie pora na podwyżki. Nie mamy w tej chwili żadnej wiedzy jak będzie wyglądała sytuacja jesienią. Nic nie wiemy, więc jest trochę za wcześnie.

∙ Europa: Finalne odczyty przemysłowych PMI w Europie nieco zaskoczyły. Indeks PMI we Włoszech wyniósł w lipcu 60,3 pkt. wobec 62,2 pkt. na koniec poprzedniego miesiąca - konsensus w swoich prognozach wskazywał na 62,5 pkt. Podobna sytuacja miała miejsce w Hiszpanii, gdzie tamtejszy wskaźnik przemysłowego PMI zanotował spadek (59,0 pkt.) wobec 60,4 pkt. w czerwcu. Rynek przewidywał wzrost do 60,9 pkt. Z kolei w Niemczech zanotowano lekkie zaskoczenie w górę (o 0,3 pp. do 65,9 pkt.) wobec odczytu flash, co stanowi wzrost w porównaniu do czerwcowego odczytu (65,1 pkt.).

∙ Von der Leyen (UE): 60% wszystkich dorosłych w Unii Europejskiej jest obecnie w pełni zaszczepionych przeciw Covid-19.