Wczorajszy dzień nie przyniósł ważniejszych danych makro. Poranny raport nie może być jednak raportem zmarnowanym - przyjrzeliśmy się więc jak wygląda harmonogram wyboru nowych członków RPP i pogdybaliśmy o wynikających z tego możliwych scenariuszach.

Zaplanowany na dziś kalendarz publikacji, podobnie jak wczoraj, również jest mało obfity. Poznamy inflację CPI na Węgrzech (prognoza: 4,8%, poprzednio: 5,3% r/r) oraz w Czechach (prognoza: 2,9%, poprzednio: 2,8% r/r). W Niemczech zostanie opublikowany indeks instytutu ZEW, który obrazuje nastroje tamtejszych analityków - konsensus spodziewa się spadku indeksu do poziomu 56,7 pkt (63,3 pkt. w czerwcu).

Co nami mówi harmonogram wyboru członków RPP?

Wielkimi krokami zbliża się wybór nowych członków Rady Polityki Pieniężnej. Przetasowania w Radzie zbiegną się w czasie z zakładanymi przez nas podwyżkami stóp procentowych. Przyglądamy się czy, a jeśli tak to w jaki sposób, harmonogram wyboru nowych członków Rady może w tej sprawie namieszać. Zacznijmy od szczegółowej rozpiski upływających kadencji:

Powyższa tabela wymaga kilka słów wyjaśnienia - to w jej niuansach kryją się możliwe rozwoje wypadków. Jako jastrzębi zaznaczyliśmy tych członków Rady, którzy już na poprzednich posiedzeniach głosowali za podwyżką stóp procentowych (Gatnar, Hardt, Zubelewicz). Można śmiało zakładać, że na każdym kolejnym posiedzeniu z ich udziałem zobaczymy co najmniej 3 głosy za podwyżką. Nie oznacza to jednak, że głosy o podwyżce nie pojawia się w sugestiach pozostałych - oznaczonych jako gołębie - członków Rady. Najczęściej podkreślają oni rolę listopadowej projekcji i od jej wskazań uzależniają ewentualne ruchy (naszym zdaniem kierunek projekcji jest oczywisty: w górę). Takie sugestie w ostatnich dniach pojawiały się ze strony J. Kropiwnickiego (podwyżka stóp możliwa najwcześniej w listopadzie, najpierw maks. 15 pb.), E. Łona (nie wykluczał podwyżki przy projekcji wskazującej na inflację utrzymującą się długo powyżej 3,5%), czy G. Ancyparowicz (myślenie o podwyżkach najwcześniej w październiku/listopadzie). Wcześniej na rolę listopadowej projekcji wskazywał R. Sura. To jednak grupa, która raczej nie zdecyduje się na przegłosowanie prezesa.

Już od listopada rozpoczyna się okres "zagrożenia" podwyżkami stóp, ale sama podwyżka nastąpi naszym zdaniem jednak nieco później: na początku przyszłego roku (wypracowanie szerokiego konsensusu w Radzie może się trochę przeciągnąć, wciąż mogą być obecne obawy dot. rozwoju pandemii). Jeśli wymienieni gołębi członkowie RPP, nie poprą scenariusza listopadowej podwyżki, to poprą naszym zdaniem jastrzębi forward guidance (np. podkreślając ryzyko przestrzelenia inflacji i rekomendując Zarządowi NBP zaprzestanie skupu aktywów). Wówczas nowym członkom RPP pozostanie już tylko faktyczne "dostarczenie" podwyżek w I kwartale 2022 roku i to jest nasz scenariusz bazowy.

Ryzyko szybszego (listopadowego) rozpoczęcia podwyżek stóp związane jest również z kadencją R. Sury. Choć formalnie jego kadencja upływa jesienią przyszłego roku, to od wielu miesięcy jest on kandydatem na sędziego w Naczelnym Sądzie Administracyjnym (co wyklucza zasiadanie w RPP). Zastępcę R. Sury będzie wskazywał Senat, co najprawdopodobniej przełoży się na wybór jastrzębia. Zeszłotygodniowe doniesienia DGP wskazują, że sondowany na to stanowisko jest J. Karnowski (jastrząb - wpisuje się więc w opisywany scenariusz). Wciąż nie wiemy jednak, czy i kiedy R. Sura zostanie powołany w skład NSA - decyzja należy do prezydenta. Odejście z RPP przed listopadem i powołanie w to miejsce jastrzębia to naszym zdaniem pewna, listopadowa podwyżka. Bardzo trudno byłoby bowiem utrzymywać stopy bez zmian w sytuacji 4:6 (3:7, mimo że to tylko jeden głos, jest dużo bardziej komfortowe i stabilne), zwłaszcza że nowy członek może wprowadzić więcej fermentu do dyskusji niż dotychczasowe argumenty już oswojonej przez gołębi grupy jastrzębi.

Jak może wyglądać Rada po przetasowaniach personalnych? Tu skazani jesteśmy wyłącznie na domysły. Nie chcemy bawić się w giełdę nazwisk. Opisujemy tylko (naszym zdaniem) najbardziej prawdopodobny scenariusz, który i tak obarczony jest wysokim stopniem niepewności. Zakładamy pozostanie prezesa NBP na kolejną kadencję. Zakładamy również, że Senat będzie skłaniał się w kierunku bardziej jastrzębich kandydatów. Nie jest to jednak zapisane w kamieniu. Opozycyjna większość senacka nie jest partyjnym monolitem, co może prowadzić do kompromisowych rozwiązań (większość zależna jest m.in. od senatorów Lewicy, którzy mogą nie być skłonni popierać jastrzębi, można więc sobie wyobrazić scenariusz np. 2 jastrzębi i 1 gołąb). Scenariusz bazowy to jednak jastrzębie. Na odwrót sytuacja ma się w Sejmie - tu zakładamy przegłosowanie 3 gołębi, ale dostrzegamy podobne ryzyka jak w Senacie (poszukiwanie większości, może skutkować np. 2 gołębiami i jastrzębiem - za jastrzębiem optowałyby prawdopodobnie Porozumienie i Konfederacja, jednej z tych partii rządząca większość może potrzebować do przegłosowania kandydatur). Zagadką pozostaje decyzja prezydenta - do tej pory powołał dwóch członków RPP o jastrzębich zapatrywaniach i jednego gołębia. Zakładamy podział pół na pół (kadencja C. Kochalskiego wygasa dopiero w 2025 roku). Uwaga jednak: na charakter wybieranych członków wpływ może mieć dominująca narracja w dyskursie ekonomicznym. Obstawiamy, że tematem nadal będzie wysoka inflacja, co sprzyja przesuwaniu kandydatur w kierunku bardziej jastrzębim. Zresztą, przy odpowiednio wysokiej inflacji nawet gołębie pękają.

Charakter Rady, który wyłania się z opisanego powyżej scenariusza nie różni się nadmiernie od tej, którą znamy, ale ryzyka rozkładają się raczej w jastrzębim kierunku. Namieszać mogą też ewentualne niespodzianki na przełomie roku. Jeśli kadencja R. Sury wygaśnie na jesień/zimę tego roku, Senat zdecyduje się na wybór 3 jastrzębi i w podobnym kierunku pójdzie prezydent, wówczas można spodziewać się bardziej agresywnego scenariusza podwyżek na początku roku. To ważna konstatacja, gdyż oprócz samego momentu zacieśnienia - im bliżej do niego, tym staje się mniej istotny, bo rynki mniej lub bardziej poprawnie go wyceniają - liczy się też jego skala. Rada o bardziej jastrzębim zacięciu to wspomniana już bardziej agresywna ścieżka (więcej podwyżek w ciągu roku, być może bardziej radykalne kroki), ale prawdopodobnie również - szczególnie na początku - wyższa "docelowa" stopa procentowa wyceniana przez rynek.

Podsumowując, sam harmonogram zaprzysiężenia nowych członków RPP nie wydaje się być w tym momencie kluczowy dla momentu podwyżek stóp. Nawet w obecnym składzie znajdzie się naszym zdaniem większość dla podwyżek stóp na przełomie roku. Języczkiem u wagi dla szybszego zacieśnienia (listopad zamiast nowego roku) zdaje się być w tym momencie zakończenie kadencji R. Sury. Jeśli na listopadowym posiedzeniu zaprzysiężony zostanie już jego zmiennik, podwyżka jest niemal pewna. Idąc dalej, ewentualne tarcia w Sejmie i Senacie (personalne "niespodzianki") oraz decyzje prezydenta mogą mieć daleko idące konsekwencje dla tempa i skali zacieśnienia. Rynek wycenia obecnie dość kompromisowy scenariusz (nie wycenia się nawet stopa docelowa ponad 1% w 2022 roku). My obstawiamy 90pb podwyżek w 2022 roku oraz 50pb w 2023 roku. Nie udajemy, że wiemy jak będzie wyglądał skład RPP, ale mamy wrażenie, że w obecnym przypadku może stanowić ryzyko w górę zarówno dla naszej prognozy, jak i dla ścieżki rynkowej.

Garść newsów makroekonomicznych

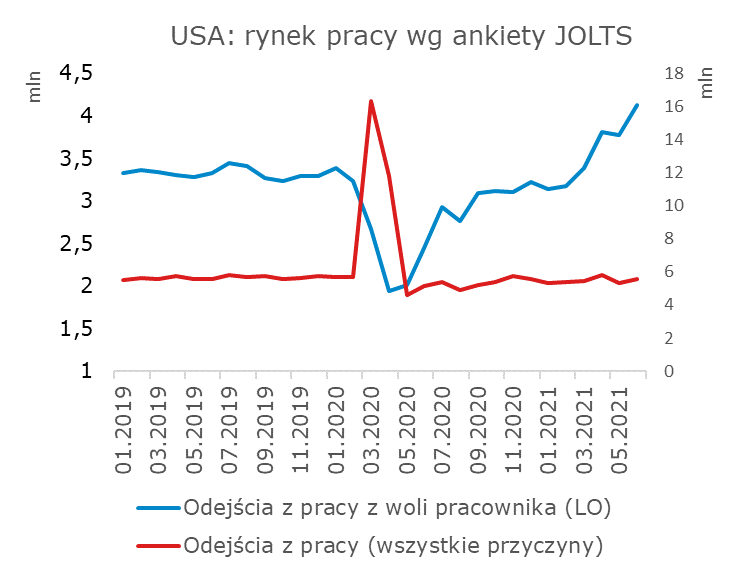

∙ USA: Liczba nieobsadzonych etatów w USA, według ankiety JOLTS, w czerwcu wyniosła 10,073 mln wobec 9,483 mln odnotowanych miesiąc wcześniej, po korekcie z 9,209 mln. Konsensus oczekiwał, że liczba wolnych miejsc pracy wyniesie 9,27 mln.

∙ MF: Według stanu na 31 lipca, do wykupu w 2021 r. pozostaje dług o wartości nominalnej 89,5 mld zł

∙ KPRM: Na nowy etap Rządowego Programu Budowy Dróg Krajowych do 2030 (w perspektywie 2033 r.) łącznie ma zostać przeznaczone ponad 291 mld zł. Źródłem finasowania będzie Krajowy Fundusz Drogowy, a poszczególne inwestycje będą zgłaszane do dofinansowania unijnego