Wczorajsza publikacja inflacji pokazała z jednej strony nowy, tegoroczny rekord na wskaźniku CPI, a z drugiej opadanie części miar bazowych odpowiadających za szalone wzrosty w ostatnich miesiącach. Inflacja będzie się obniżać, ale nie na tyle, aby być przeszkodą dla zacieśnienia polityki pieniężnej. Ograniczenie zakupów obligacji zbliża się wielkimi krokami. Dziś zobaczymy, czy trend na tygodniowych danych z rynku pracy jest nadal korzystny.

Dziś w Strefie euro zostaną opublikowane wyniki produkcji przemysłowej za czerwiec (poprzednio: -1,0% m/m). Na Węgrzech MNB udostępni minutes z ostatniego posiedzenia (zakończonego podwyżką). W Turcji bank centralny podejmie decyzję w sprawie stóp procentowych.

W USA kontynuacja odczytów inflacyjnych - przedstawione zostaną dane o inflacji PPI (poprzednio: 1,0% m/m). Ponadto, jak co tydzień, poznamy dane o rejestracjach bezrobotnych (poprzednio: 385 tys.).

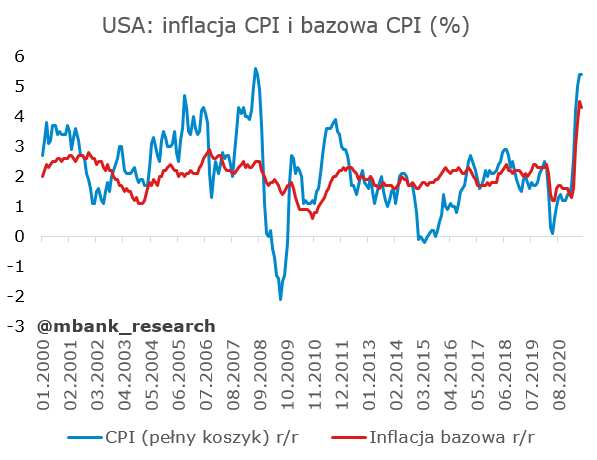

USA: CPI bez większych zaskoczeń

Wczorajsze dane nie przyniosły wielkiej niespodzianki. Odnotowano spadki dynamik miesięcznych – CPI wzrósł o 0,5% m/m (zgodnie z oczekiwaniami, poprzedni miesiąc przyniósł natomiast +0,9% m/m). Inflacja bazowa była nieco niższa niż zakładał konsensus i wzrosła o 0,3% m/m (konsensus: +0,4% m/m, poprzednio: +0,9% m/m). Nieznacznie w górę zaskoczył natomiast roczny wzrost inflacji (5,4% r/r vs 5,3% r/r, przy wyniku 5,3% r/r miesiąc wcześniej). Biorąc pod uwagę skalę niespodzianek przy poprzednich publikacjach, jest to rozbieżność mało znacząca.

W szczegółach zwracają uwagę spadki w tych kategoriach, które wcześniej były „bohaterami” pocovidowych odczytów. Pierwszym z nich są ceny samochodów używanych, które po dynamikach w okolicach 7-10% m/m w poprzednich trzech miesiącach, w lipcu wzrosły jedynie o 0,2% m/m. Spadły (również po solidnych wzrostach w poprzednich miesiącach) ceny wypożyczania samochodów i biletów lotniczych. Uspokoiły się ceny odzieży, spadły ceny usług transportowych. Po okresie dostosowywania cen w obliczu uwolnionego popytu, teraz przyszedł czas na stabilizację i wygasanie szoków cenowych. Proces ten nie jest jednak widoczny wszędzie.

Rosną ceny w kategoriach, w których popyt wciąż jeszcze się rozpędza. Wysokie miesięczne dynamiki odnotowała inflacja w hotelach (+6% m/m, poprzednio +7% m/m), rosła również inflacja w gastronomii (+0,8% r/r). Tu, poza rozpędzającą się gospodarką i rosnącym popytem, przekładać się mogła również sytuacja z rynku pracy (niska podaż pracy, przekładająca się na wzrosty płac, w celu przyciągnięcia pracowników). Wciąż wysokie dynamiki odnotowywały ceny nowych samochodów (+1,7% m/m) – to wciąż może być efekt problemów z łańcuchami dostaw, które odbijają się na finalnych cenach (efekt ten nie zniknie szybko).

Roczna inflacja pozostaje na tegorocznych szczytach. Miesięczne dynamiki wskazują jednak, że te kategorie, które odpowiadały za wzrosty w poprzednich miesiącach, przestają grać główną rolę. Gdy kurz opadł, ostały się inne kategorie, w których wzrosty cenowe plasują się powyżej normy. W poprzednich raportach wskazywaliśmy, że zastanawiająca jest długość okresu dopasowania cen. To zazębianie się wzrostów cenowych oznacza naszym zdaniem, że popyt jest na tyle duży, że może być paliwem do dalszych wzrostów cenowych przez wiele miesięcy. W tym samym czasie będzie jednak rosła podaż, co powinno wprowadzać w kwestiach cenowych więcej umiarkowania. Inflacja będzie więc powoli opadać, ale przestrzelenie celu Fed w dół jest mało prawdopodobne. Stąd też FOMC może śmiało skupić się na postępach w przywracaniu normalności na rynku pracy i od niego uzależniać fine tuning polityki pieniężnej. Zbliżamy się do ogłoszenia zmniejszenia zakupów aktywów i rosną szanse, że dojdzie do tego jeszcze w tym roku.

Ostatnia seria mocniejszych danych makro oraz wypowiedzi członków FOMC (najpierw Clairda, wczoraj Kaplan i Goerge) doprowadziła do odwrócenia trendu spadających stóp realnych. Po chwilowym dołku odbudowują się też oczekiwania inflacyjne. Pokazuje to naszym zdaniem powrót wiary uczestników rynku w sukces polityki pieniężnej tj. wysterowanie gospodarki na ścieżkę wzrostu przy potencjalne podwyżek stóp procentowych i "zdrowej" dawce inflacji.

Garść newsów makroekonomicznych

∙ Łon (RPP): Moim zdaniem ryzyko związane z podwyższeniem stóp procentowych jest obecnie zbyt duże, aby tego podwyższenia dokonywać już teraz. Uważam, że nic złego się nie stanie jeżeli poczekamy na projekcję listopadową i dopiero wówczas zastanowimy się nad tym, czy należy po pojawieniu się tej projekcji dokonać podwyższenia stóp procentowych. Niczego w tym względzie nie wykluczam (...) Zbyt szybkie podwyższenie stóp procentowych może przyspieszyć uwidoczniony w ostatnich dwóch tygodniach trend wzrostowy w przypadku rentowności polskich 10-letnich obligacji skarbowych, a nie byłoby to zjawiskiem pożądanym z punktu widzenia minimalizowania kosztów obsługi długu publicznego.

∙ Polska: "Poziom zakażeń wariantem Delta w okresie ostatnich 4 tygodni to już ponad 86 proc. Dotychczas w Polsce mamy potwierdzone 404 przypadki wariantu Delta" - przekazał wczoraj Minister Zdrowia Adam Niedzielski.

∙ Polska: Liczę, że po sezonie wakacyjnym w strukturach biurokratycznych Brukseli polski Krajowy Plan Obudowy zostanie wreszcie zaakceptowany przez Komisję Europejską - powiedział w środę rzecznik rządu Piotr Müller. Według Müllera KE nie ma już żadnych technicznych uwag co do kształtu KPO.