Wczorajsze dane z USA o sprzedaży detalicznej oraz produkcji przemysłowej były mieszane (w kontekście zaskoczenia konsensusu), ale jednak ogólnie dobre. Dziś początek dużej serii krajowych publikacji przypada na dane z rynku pracy (zatrudnienie i wynagrodzenie, godzina 10:00). Zaprezentowane zostaną także wyniki koniunktury konsumenckiej za lipiec. Aktywność banków centralnych śledzić dziś będziemy poprzez odkup obligacji NBP oraz "Minutes" z posiedzenia FOMC.

W przypadku zatrudnienia prognozujemy wzrost o 2% r/r, czyli tak samo jak konsensus. Zwracamy uwagę na powroty do pracy, powroty z pracy zdalnej oraz przezwyciężanie bariery braku pracowników. Wszędzie przewidywane zatrudnienie raczej nie spada, prócz zakwaterowania i gastronomii (duża w tym rola dobrego czerwca), ale pamiętajmy, że to może dotyczyć tylko firm 9+.

Dobry wynik zatrudnienia podbija też naszą prognozę płac, którą szacujemy na 9,1% r/r (płace ściągają pracowników, reszta pracuje w nadgodzinach). Rynek oczekuje wzrostu na poziomie 8,6% r/r. Niższa roczna dynamika to tylko zasługa bazy i jednego dnia roboczego mniej.

Ponadto, na ten dzień zaplanowano jedyną w tym miesiącu operację skupu obligacji NBP (choć jak co miesiąc NBP dopuszcza możliwość zmiany harmonogramu, w tym dołączenia dodatkowych operacji w sierpniu).

W strefie euro zostanie opublikowana lipcowa inflacja HICP - rynek oczekuje przyspieszenia dynamiki wzrostu do 2,2% r/r wobec 1,9% r/r w czerwcu.

W Stanach Zjednoczonych przedstawione zostaną dane o liczbie rozpoczętych budów domów (prognoza: 1620 tys., poprzednio: 1643 tys.) oraz liczbie pozwoleń na budowę domów (prognoza: 1615 tys., poprzednio: 1594 tys., po rewizji z 1598 tys.). Ponadto FOMC udostępni minutes z ostatniego posiedzenia.

USA: mieszane dane o sprzedaży detalicznej i produkcji przemysłowej

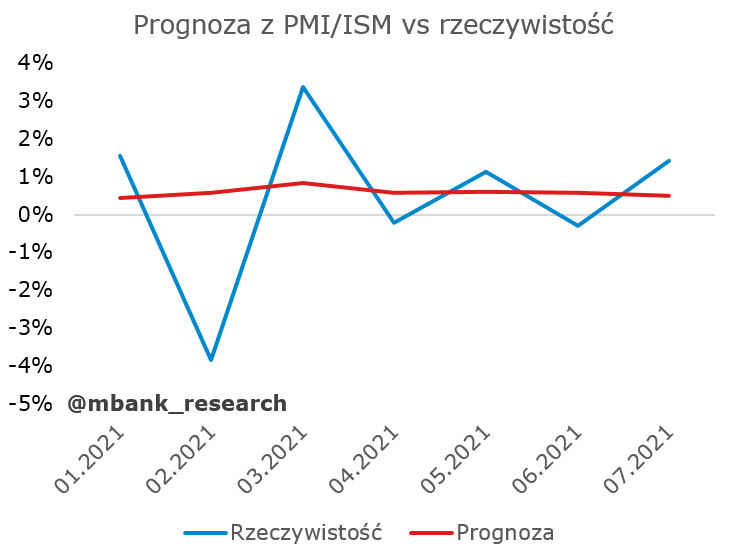

Patrząc tylko na skalę zaskoczenia względem oczekiwań rynkowych, sprzedaż detaliczna była negatywną niespodzianką, zaś produkcja przemysłowa pozytywną. Reakcja rynkowa nie do końca jednak odpowiadała temu prostemu schematowi. W zasadzie po obu publikacjach dolar się umacniał, a rentowności obligacji rosły. To możliwe, że „prawdziwe” oczekiwania były ustawione bardziej konserwatywnie. To możliwe, że oczekiwania najbardziej aktywnych uczestników rynku były ustawione bardziej konserwatywnie. To też całkiem prawdopodobne, że przez ostatnie dni rynek zbudował sobie duży bufor na gorsze dane (najpierw po bardzo dziwnych danych o optymizmie konsumentów Uniwersytetu Michigan, później po silnych spadkach indeksu Empire State) lub – po fakcie, rzucając okiem na szczegóły – zorientowano się, że dane są co prawda nieco gorsze en masse od oczekiwań, natomiast szczegóły pozostają dobre. Rzućmy na nie okiem.

Sprzedaż detaliczna skurczyła się w ujęciu miesięcznym, ale pozostaje bardzo daleko (in plus) od przed-pandemicznego trendu. Transfery fiskalne oraz zgromadzone do tej pory oszczędności wywindowały strumień sprzedaży na nowe, niewidziane do tej pory poziomy i korekta w dół jest bardzo łagodna. Może to być związane z kontynuacją uwalniania popytu, który nie mógł zostać zrealizowany wcześniej. Równie dobrze możemy postulować, że konsumenci przyzwyczaili się do wyższych zakupów, choć stan ten – biorąc pod uwagę wcześniejsze trendy dotyczące stopy oszczędności i zadłużenia – nie mógłby być w przed-pandemicznych warunkach kontynuowany. Przy poprawie produktywności i szybszych wzrostach pensji, byłby możliwy teraz, ale mimo wszystko taka konstatacja jest na razie na wyrost. Jest mało prawdopodobne, że sprzedaż będzie przez długi czas rosła bez wcześniejszego zbliżenia się do trendu. Pamiętajmy też, że mówimy o danych nominalnych, które w obecnych warunkach są solidnie wsparte inflacją.

Schodząc głębiej, większość kategorii sprzedaży skurczyła się (nie dotyczy sprzedaży paliw). Biorąc pod uwagę błędy szacunku, nie są to jednak duże spadki i wiele z nich graniczy z błędem szacunku. Duże, bezapelacyjnie istotne spadki dotyczą aut, sprzedaży internetowej i bezpośredniej (non-store retailers). W przypadku sprzedaży w restauracjach odnotowano nawet ekspansję, więc cieniem na sprzedaży nie położyło się samo-ograniczenie epidemiczne. Wszystko wskazuje na to, że na razie obserwujemy coś w rodzaju lekkiego kaca konsumpcyjnego lub, po prostu – wcześniej niezrealizowane potrzeby zostały zaspokojone. Raportowane wciąż dość powszechnie problemy z zakupem aut sugerują, że w słabym wyniku tej kategorii może kryć się też chochlik podażowy. Gdybyśmy mieli wskazać największe zaskoczenie w zakresie sprzedaży to stwierdzilibyśmy, że jest ono pozytywne: strumień sprzedaży jest wciąż bardzo wysoki, a problemów epidemicznych raczej w niej nie widać.

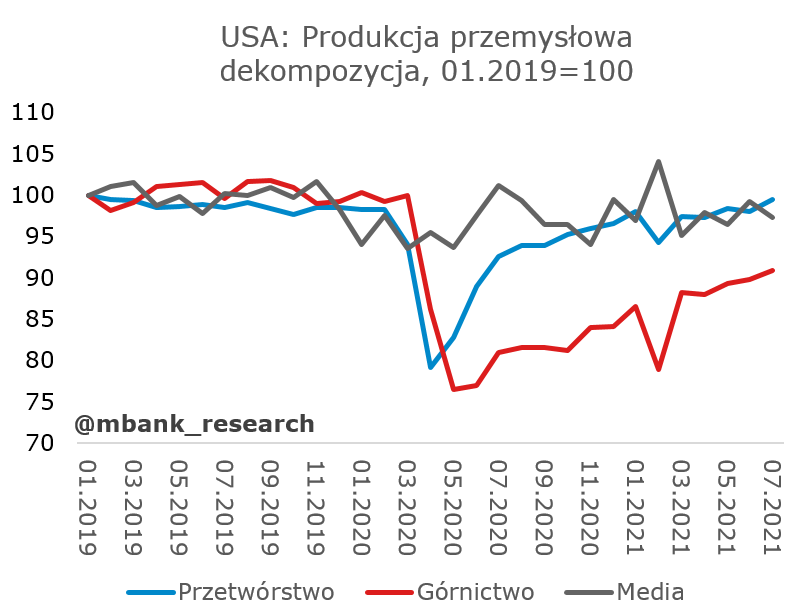

A co słychać w produkcji? Z uwagi na pozytywne zaskoczenie możemy wysypać garść pozytywnych faktów.

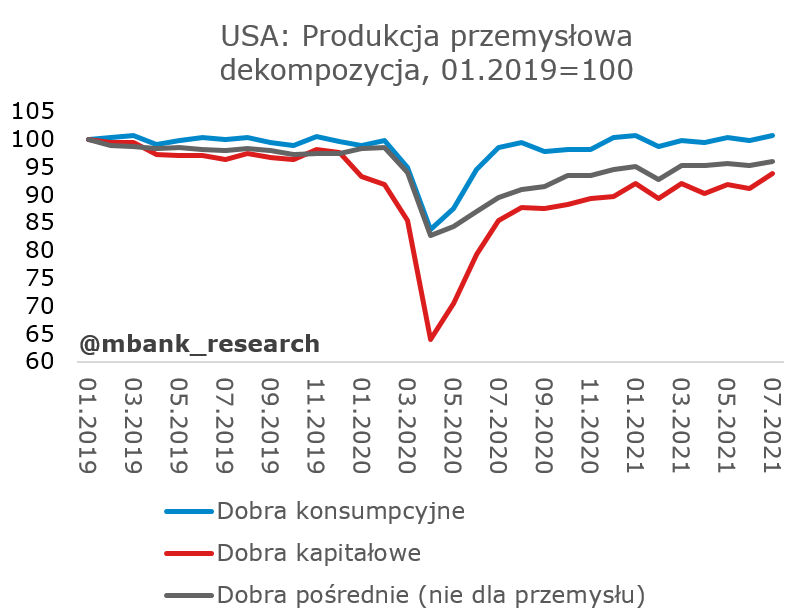

Przede wszystkim w niektórych kategoriach (aczkolwiek nie w całej produkcji) udało się przekroczyć poziom osiągnięty tuż przed pandemią (luty 2020). Zalicza się do nich przetwórstwo przemysłowe, a w przypadku dekompozycji na dobra: dobra konsumpcyjne i kapitałowe. Nadal bardzo dużo do nadrobienia pozostaje w górnictwie (8,5%). Dane produkcyjne poruszają się w górę i w dół jednak zmiany produkcji w ujęciu średnim są w tym momencie spójne ze wskazaniami indeksów koniunktury (relacja była liczona na danych przed-pandemicznych). W szczegółach nie widzimy niczego specjalnie godnego odnotowania: wygląda na to, że w lipcu udało się w przeważającej mierze pokryć dołki produkcji w sekcjach, które niedomagały w poprzednim miesiącu i miesiącach.

Te dane mają prawdopodobnie niewielkie znaczenie dla Fed. Trendy sugerują, że konsument wstał na nogi i trzyma się mocno, a produkcja powoli nadrabia (choć tu naszym zdaniem problemy podażowe nie powiedziały jeszcze ostatniego słowa). Podtrzymujemy nasz pogląd, że ograniczenia zakupów aktywów zostanie ogłoszone jeszcze w tym roku. Mamy jednak wątpliwości, czy faktycznie w obecnych warunkach warunkiem koniecznym i wystarczającym do zmniejszenia skupu aktywów są po prostu pozytywne raporty z rynku pracy (jeszcze jeden lub dwa). Wariant delta się rozpędza i naszym zdaniem banki centralne będą nadal dmuchać na zimne i pozostawać raczej ostrożne (wczorajsza niespodzianka ze strony RBNZ wpisuje się w ten scenariusz, jednak w dość ekstremalnym wariancie). Dzisiejsze „Minutes” z Fed rzucą na proces dochodzenia do stanu „substantial further progres” więcej światła.

Rozgrzewka przed danymi z rynku pracy

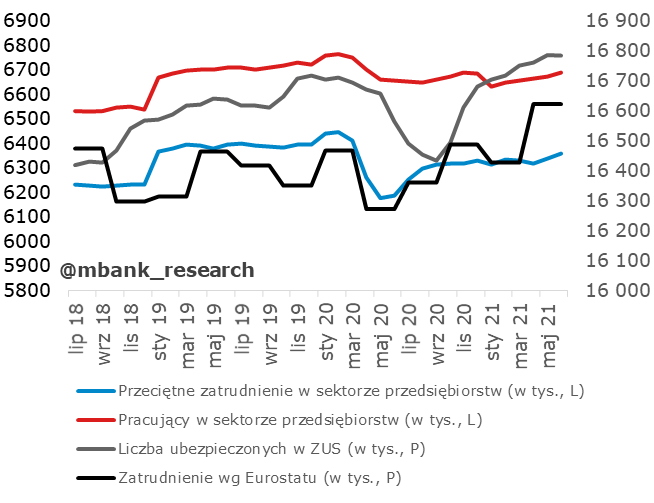

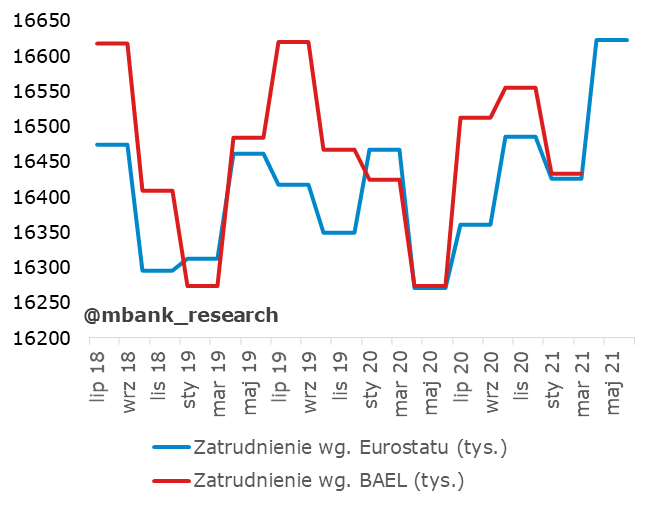

Jak pisaliśmy wyżej, dziś o 10:00 GUS poda dane z rynku pracy. Natomiast już wczoraj poznaliśmy dane o zatrudnieniu w Polsce wg. Eurostatu, które wskazały, że w II kwartale zatrudnienie wzrosło o 351,9 tys. osób do 16,62 mln zatrudnionych. Czy to dobra, czy zła informacja? Nie wiemy. Wszystko przez słabą porównywalność Eurostatowych danych z ich krajowymi odpowiednikami.

Na dużo mniejszą skalę wzrostów w zatrudnieniu wskazywały zarówno dane o liczbie ubezpieczonych w ZUS (nie są to 1 do 1 porównywalne miary, trzymają jednak podobne poziomy), jak i dane o przeciętnym zatrudnieniu i liczbie pracujących w sektorze przedsiębiorstw (tu z porównywalnością jest jeszcze gorzej, dane obejmują firmy zatrudniające powyżej 9 pracowników). W przypadku każdej z miar mogliśmy zaobserwować wzrosty zatrudnienia, ale odnotowywane zmiany były dużo mniejsze.

Zwraca również uwagę fakt, jak opisywane dane o zatrudnieniu zachowywały się w okresach pandemii (uwaga, dane z Eurostatu to dane kwartalne, stąd widoczne schodki na wykresie). Zarówno dane Eurostat oraz nasze krajowe BAEL miały w ostatnich latach taką amplitudę wahań, że wskazanie recesji w 2020 roku byłoby bardzo trudne.

Zarówno w przypadku danych GUS z sektora przedsiębiorstw, jak i danych o ubezpieczonych w ZUS odnotowano „pandemiczny” dołek – dużo bliższy codziennym obserwacjom i intuicjom. Wniosek? Większą wagę przykładamy do dzisiejszych danych o przeciętnym zatrudnieniu w sektorze przedsiębiorstw.

Garść newsów makroekonomicznych

∙ Europa: Poznaliśmy już większość wstępnych odczytów PKB za II kwartał - w strefie euro PKB wzrósł o 2,0% kw/kw. Tylko nieliczne gospodarki przebiły poziomy przed-pandemiczne. Zalicza się do nich Polska, choć plasuje się dopiero na piątym miejscu pod względem skali pobicia strumienia PKB z IV kwartału 2019 roku.

Na pocieszenie można jednak dodać, że Polska wyraźnie przegoniła południowych sąsiadów notując wyniki zbliżone do Węgier (z płytszym dołkiem).

∙ Eurostat: Przeciętne zatrudnienie w Strefie euro w II kwartale 2021 roku wzrosło o 0,5% kw/kw oraz o 1,8% r/r.

∙ USA: Sierpniowy indeks NAHB obrazujący sytuację na rynku domów jednorodzinnych spadł do 75 pkt. wobec 80 pkt. w lipcu. Do spadku indeksu przyczyniły się wyższe koszty konstrukcyjne, malejące zapasy surowców i materiałów oraz rosnące ceny domów.

∙ Nowa Zelandia: Pomimo oczekiwań rynku odnośnie pierwszej podwyżki stóp procentowych, decyzją Banku Rezerwy Nowej Zelandii (RBNZ) stopy pozostały bez zmian. Na zmianę decyzji wpływ miał wprowadzony we wtorek surowy lockdown w całej Nowej Zelandii po wykryciu jednego przypadku zakażenia koronawirusem. Retoryka banku pozostała jednak jastrzębia.