Zgodnie z oczekiwaniami rynkowymi, Narodowy Bank Węgier (MNB) na wczorajszym posiedzeniu podniósł stopy procentowe o 30 pb. Pomimo iż z komunikatu zniknęło zdanie o comiesięcznych podwyżkach stóp, Węgrzy nadal podkreślają swoją determinację w sprowadzaniu inflacji do celu - w naszej opinii podwyżki stóp procentowych będą w tym roku kontynuowane. Na krajowym podwórku opublikowano cały zestaw danych z rynku pracy (patrz sekcja newsów), a Rada Ministrów przyjęła projekt ustawy budżetowej.

Dziś poznamy indeks instytutu Ifo obrazujący koniunkturę w Niemczech (oczekiwana stabilizacja indeksu w okolicach 100 pkt.) Ze Stanów Zjednoczonych spłyną wstępne dane o zamówieniach na dobra trwałego użytku (oczekiwany spadek o 0,5% m/m).

Węgry: kolejna podwyżka stóp procentowych

Wczorajsze posiedzenie przyniosło kolejną podwyżkę stóp procentowych. Korytarz stóp podniósł się zgodnie z oczekiwaniami o 30 pb. Stopa bazowa wynosi obecnie 1,5% i takie samo oprocentowanie ma jednotygodniowy depozyt w banku centralnym, który de facto wyznacza koszt pieniądza na rynku międzybankowym. W tym momencie stopy ustalane przez Narodowy Bank Węgier są najwyższe w Europie. Nadal jednak koszt pieniądza na rynku międzybankowym (wyznaczony np. przez 3-miesięczne stopy –BOR, czyli analogony krajowego WIBORU) jest najwyższy w Rumunii, choć ten z Budapesztu kształtuje się niewiele niżej.

Standardowo już węgierski bank centralny nie poprzestał jedynie na wyznaczeniu kilku stóp procentowych. Po wcześniejszym wygaszeniu dodatkowych programów wsparcia, wczoraj przyszła pora na obniżenie zakupów obligacji skarbowych (50 mld forintów tygodniowo). Poziom zakupów będzie rewidowany kwartalne, choć nie ma żadnego celu na łączną wartość zakupów i bank zachowa przy tym w zasadzie pełną dyskrecjonalność. Bez względu jednak na szczegóły, „tapering” właśnie się rozpoczął. Co więcej, ograniczenie zakupów będzie większe na krótkich terminach zapadalności, co sprawia dodatkowo, że to nie jest w zasadzie również „operation twist” (powracając do starego nazewnictwa programów Fed). Taka struktura zakupów będzie sprzyjała utrzymaniu płaskiej krzywej rentowności. Co ciekawe jednak, drobne ograniczenie zakupów obligacji skarbowych spotkało się ze zwiększeniem puli zakupów dla obligacji komercyjnych (o 400 mld forintów, łącznie do 1550 miliardów forintów). Warunki finansowania na rynku kapitałowym i pieniężnym dla firm pozostaną korzystne.

Ton konferencji i komunikatu jest wciąż jastrzębi, ale z komunikatu literalnie zniknęło zdanie o comiesięcznych podwyżkach stóp. Bez zmian pozostała jednak determinacja do sprowadzenia inflacji do celu, zwłaszcza że strona realna gospodarki została oceniona bardzo pozytywnie i w tę samą stronę zaskoczyła bank centralny. We wrześniu dojdzie do oceny zasadności dalszego podnoszenia stóp procentowych i prawdopodobnie dojdzie wtedy do kolejnej podwyżki stóp. Perspektywy inflacyjne nie różnią się istotnie naszym zdaniem pomiędzy Polską i Węgrami (w PL sytuacja jest naszym zdaniem dodatkowo mniej komfortowa z uwagi na wyższy poziom inflacji, inflacji bazowej oraz zachowanie waluty połączone wciąż z brakiem podwyżek stóp procentowych), a więc uważamy, że bank centralny może być nadal zaskakiwany w prognozach. Z tego tytułu obstawiamy, że koniec zacieśnienia polityki pieniężnej nastąpi przy stopach procentowych przekraczających 2% a podwyżki w tym roku będą kontynuowane.

Rząd przyjął projekt ustawy budżetowej

Rada Ministrów przyjęła wczoraj projekt ustawy budżetowej na 2022. Zakłada on dochody na poziomie 475,6 mld zł, i limit wydatków w kwocie 505,6 mld zł. Deficyt wyniesie 30 mld zł, co przełoży się na deficyt sektora finansów publicznych w wysokości 2,8% PKB i dług sektora instytucji rządowych i samorządowych na poziomie 55,5% PKB (obie wielkości wg metodologii UE).

Wspomniany poziom dochodów oznacza wzrost o 9% r/r w porównaniu do dochodów założonych w ustawie budżetowej na 2021 rok. Składają się na niego wzrost dochodów z VAT do 231 mld zł (+28% r/r), wzrost dochodów z akcyzy do 77,8 mld zł (+9% r/r), wzrost dochodów z CIT do 51 mld zł (+37% r/r) i spadek dochód z PIT do 66,9 mld zł (-3% r/r). Za spadek dochodów z podatku od osób fizycznych odpowiada uwzględnienie w projekcie budżetu założeń podatkowych z Polskiego Ładu.

Wzrost dochodów w pozostałych kategoriach to efekt zarówno lepiej zapowiadającej się wyższej realizacji na 2021 rok i szybszego wzrostu PKB w 2022 roku. Jak to działa? MF w ustawie na ten rok przyjął mocno konserwatywne szacunki wpływów podatkowych, co widzimy już w dotychczasowym wykonaniu. Wiemy więc, że wykonanie dochodów podatkowych na 2021 rok będzie wyższe, co samo w sobie podbije punkt odniesienia. W konsekwencji zmiana pomiędzy latami będzie niższa niż zakładają obecne liczby. Oczywiście przy konserwatywnych założeniach dot. wzrostu i inflacji ostateczne wykonanie za 2022 również obarczone jest ryzykiem w górę. MF do ustawy budżetowej założył, że PKB wzrośnie o 4,6% r/r (realnie), a średnioroczna inflacja wyniesie 3,3% r/r (my szacujemy wzrost PKB na 2022 na 5,3% r/r i inflację na 4,2% r/r). Uwzględniono również wpłatę z zysku NBP w wysokości 844,5 mln zł.

Wydatki budżetu państwa wzrosną natomiast o 3,9% r/r (w stosunku do zakładanych w ustawie na 2021). Zawierają one m.in. wzrost nakładów na finansowanie ochrony zdrowia do 5,75% PKB, czy część nowych projektów z Polskiego Ładu (np. projekt rodzinnego kapitału opiekuńczego, w opublikowanych szczegółach brak natomiast informacji o ewentualnych projektach inwestycyjnych zakładanych w Polskim Ładzie).

Poznaliśmy też szacunki MF dotyczące deficytu na ten rok. Ministerstwo szacuje, że na koniec roku wyniesie on 13 mld zł (w ustawie budżetowej planowano 82,3 mld zł).

Garść newsów makroekonomicznych

∙ GUS: Stopa bezrobocia w lipcu 2021 r. wyniosła 5,8% wobec 5,9% w czerwcu i to jest bezsprzecznie dobry wynik. Nasze zdziwienie budzi natomiast spadek pracujących w lipcu.

Ponadto zwracamy uwagę na liczbę wyrejestrowanych bezrobotnych - wyraźny wzrost popandemiczny jest tylko w liczbie wyrejestrowanych z powodu nowej pracy, lecz łącznie wyrejestrowuje się ich nadal mniej niż przed pandemią.

∙ GUS: Stopa bezrobocia liczona wg. Badania Aktywności Ekonomicznej Ludności (BAEL) wyniosła w Polsce w II kwartale 2021 r. 3,5% wobec 4,0% w I kwartale 2021 r.

∙ Koniunktura GUS: najnowsza publikacja danych o koniunkturze potwierdza, że główną przyczyną słabnięcia nastrojów w przemyśle (i potencjalnie obniżenia produkcji sprzedanej do poziomów niższych od teoretycznych, które mogłyby wystąpić bez występujących ograniczeń) są wąskie gardła w zaopatrzeniu. Popyt pozostaje silny.

∙ Ministerstwo Zdrowia: Przy wprowadzaniu ewentualnych obostrzeń covidowych, kraj zostanie podzielony na strefy, na poziomie powiatów - poinformował w poniedziałek szef MZ Adam Niedzielski. Rząd przy wyznaczaniu stref planuje przy tym "przeskalowanie" liczby zakażeń oraz branie pod uwagę stopnia wyszczepialności.

∙ Niemcy: PKB w II kwartale 2021 r. wzrósł o 1,6% kw/kw, po uwzględnieniu czynników sezonowych. Wstępnie spodziewano się 1,5% kw/kw, po spadku w I kw. o 2,0%.

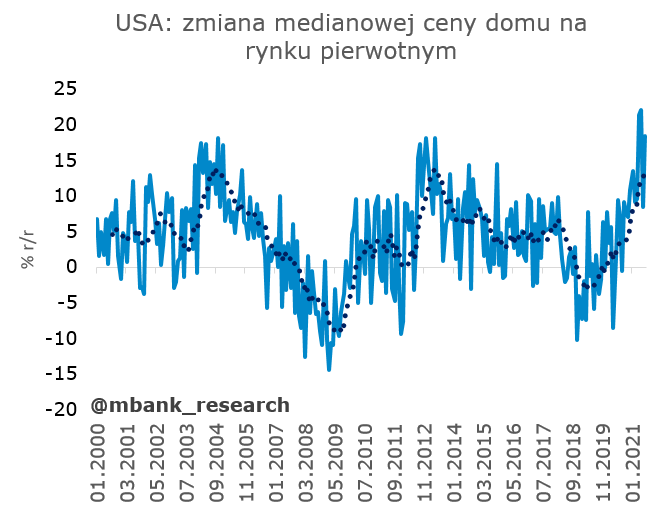

∙ USA: Wczoraj opublikowano ostatnie w tym miesiącu dane z rynku domów. Były mniej więcej zgodne z oczekiwaniami rynkowymi. W oczy rzuca się przede wszystkim obserwacja, że okres ekscesów sprzedażowych został już skorygowany i sprzedaż powraca prawdopodobnie do bardziej umiarkowanego trendu wzrostowego. Rozładowanie zwiększonego popytu odbyło się przez obniżenie zapasów oraz podwyżki cen.