Czekamy dziś tylko na dane z rachunków narodowych i inflację. Reszta publikacji globalnych to didaskalia. Noc przyniosła wyraźne osłabienie nastrojów w chińskim PMI poza przemysłem (terytorium kontrakcji). To prawododopodobnie echo lokalnych lockdownów, które w ostatnim czasie zostały zniesione.

Finalne wyniki PKB poznamy także w Czechach oraz Włoszech. Wstępne odczyty wskazały na odpowiednio 7,8% r/r oraz 17,3% r/r. We Francji natomiast zostanie opublikowana inflacja CPI za sierpień (poprzednio: 1,2% r/r).

W USA poznamy indeks Chicago PMI - konsensus rynkowy spodziewa się spadku do 70 pkt. w sierpniu z 73,4 pkt. w lipcu.

O 10:00 poznamy sierpniowe dane o inflacji oraz dokładne dane o PKB w II kwartale

Odczyt flash PKB uplasował się na poziomie 10,9% - poniżej naszych oczekiwań. Uważamy, że dziś zobaczymy wyższą liczbę. Oczekujemy dwucyfrowych dynamik konsumpcji oraz inwestycji. Czarnym koniem odczytu będą naszym zdaniem zapasy. To właśnie przez nie cały odczyt PKB złoży się niżej od implikowanego przez dane o produkcji sprzedanej, sprzedaży i budownictwie.

Sierpniowe ceny będą naszym zdaniem ciekawsze. Szacujemy inflację na 5,2% i wynik ten plasuje się w konsensusie prognoz "Parkiet"/"Rz". Inflacja bazowa wyniesie 3,8% (to też konsensus...). Skąd taki wynik? Stosunkowo niewielki (jak na sezon) może się okazać spadek cen żywności. Kontrować go będą paliwa (ponad 2% m/m) oraz ceny gazu, które podbiją kategorię "energia" (okolice 1% m/m). W cenach bazowych jesteśmy już po szoku cenowym związanym z otwieraniem gospodarki. Stąd też zobaczymy tylko niewielki przyrost, wiedziony cenami usług.

Przy okazji publikacji inflacji postanowiliśmy zestawić różne wskaźniki cenowe dla gospodarki, aby zaprezentować ten aspekt w możliwie najszerszym ujęciu.

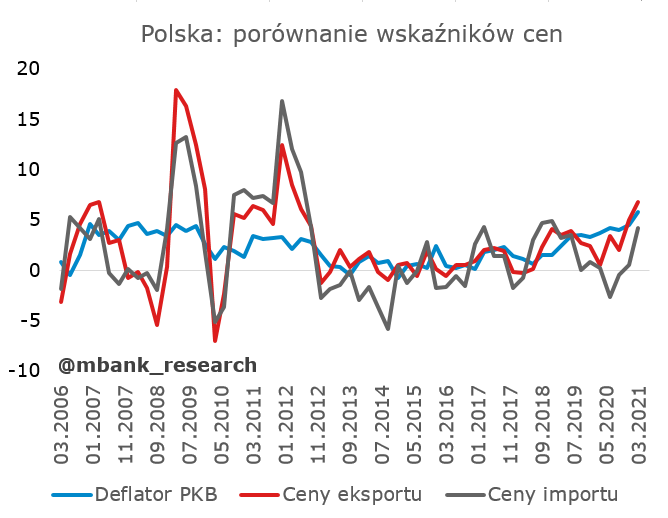

Zaczynamy od fundamentów, czyli od PPI (ceny producentów), CPI (ceny konsumentów) oraz deflatora PKB (ceny wszystkich dóbr i usług w gospodarce widoczne w wydatkach konsumpcyjnych, inwestycyjnych oraz rządowych) - tu prezentujemy dane kwartalne. Rzuca się w oczy przede wszystkim fakt, że CPI rośnie w zasadzie nieprzerwanie od 2019 roku, zaś deflator od 2018 roku. Wzrosty były oderwane od cen producentów, a w ostatnich miesiącach na ceny finalne zaczął dodatkowo wpływać szok cenowy z tej strony. Warto rzucić okiem także na ceny transakcyjne eksportu i importu. Tendencja jest oczywiście bardzo podobna jak ta dotycząca całego deflatora PKB, lecz nadal ceny eksportowe rosną szybciej niż importowe (to dobre dla marż).

Sytuację cenową w poszczególnych sektorach gospodarki śledzimy za pomocną wskaźników koniunktury (odsezonowanych). Oczywiście można tu przyłożyć również ceny z odpowiednich deflatorów wartości dodanej. Przyjrzymy się temu dziś, po publikacji danych za II kwartał. Tymczasem zostańmy przy wskaźnikach koniunktury. Widać wyraźnie, że proces wzrostu cen postępuje. Tym niemniej część sektorów jest już wydawałoby się po szybkich wzrostach i tempo zmian cen zwalnia (produkcja, budownictwo), ALE nadal pozostaje szybkie. W przypadku handlu widzimy, że górka w tempie zmian cen jest widoczna już od pewnego czasu, ale dopiero teraz znalazła ujście w detalu. Ceny usług transportowych, ceny w informacji i komunikacji stopniowo, ale uporczywie rosną. Ciekawostką niech będzie wyhamowanie szybkich wzrostów cen w zakwaterowaniu i gastronomii. Niestety dziś nie zobaczymy potwierdzenia tego fenomenu w danych GUS, bo zabraknie rozbicia (będzie dopiero w połowie miesiąca), ale póki co uważamy, że to wskazanie potwierdza znane nam dowody anegdotyczne.

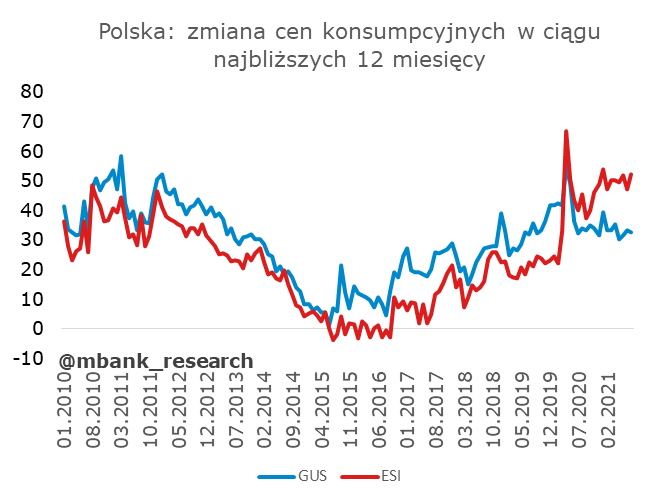

A jak procesy cenowe widzą konsumenci? Tu sytuacja pozostaje zależna od tego, kto dokonuje diagnozy i nie zmienia się od wielu miesięcy. Krajowe dane GUS wskazują, że oczekiwania cenowe są stabilne, a nawet w średnim terminie spadają. Dane ESI z kolei wskazują kompletnie odmienny kierunek. Nie wiemy, który wskaźnik jest poprawny. Wiemy natomiast, że RPP posiłkuje się przede wszystkim tymi krajowymi.

Garść newsów makroekonomicznych

∙ Strefa euro: Indeks nastrojów w gospodarce strefy euro wyniósł w sierpniu 117,5 pkt. wobec 119,0 pkt. w poprzednim miesiącu. Analitycy spodziewali się indeksu na poziomie 118,0 pkt.

∙ Niemcy: Inflacja wg HICP w Niemczech w sierpniu wyniosła 3,4% r/r wobec 3,1% r/r miesiąc wcześniej, tym samym realizując oczekiwania konsensusu rynkowego.

∙ Ciekawostka : Ceny alkoholu w Polsce należą do najniższych w Europie.