Opublikowane wczoraj wstępne wskaźniki PMI w Europie sprawiły niespodziankę na minus, chociaż nadal nastroje w gospodarce są optymistyczne - w szczegółach odczytów można dostrzec obawy o IV falę koronawirusa, wpływ wzrostu cen oraz obecne od dawna problemy podażowe. Ciekawie przedstawiają się dokładne dane z rynku pracy, które poznaliśmy dzięki Biuletynowi Statystycznemu. Im też się przyglądamy. Tu akurat jest lepiej niż mogłoby się wydawać.

Dziś w Niemczech przedstawiony będzie indeks instytutu Ifo - oczekiwany jest spadek wrześniowego indeksu do 98,8 pkt. wobec 99,4 pkt. miesiąc wcześniej. W USA opublikowane zostaną dane o sprzedaży nowych domów (prognoza: 720 tys., poprzednio: 708 tys.). Konferencję prasową będzie miał prezes Fed Jerome Powell.

Strefa euro: PMI w dół

Wczorajsze publikacje wstępnych wskaźników PMI w Europie przyniosły spore niespodzianki. Wskaźnik composite dla strefy euro spadł z 59 do 56,1 pkt. Za spadki odpowiadały solidarnie usługi (spadek z 59 do 56,3 pkt.) i przemysł (spadek z 61,4 do 58,7 pkt). Najbardziej pogorszyły się nastroje w Niemczech, nieco mniej we Francji. W pozostałych krajach spadki były mniejsze, choć mimo to odnotowano najgorsze wyniki od kwietnia. Zanim popadniemy w nadmiernie pesymistyczne tony, warto podkreślić, że wartość PMI powyżej 50 pkt. wciąż oznacza dobre nastroje w gospodarce, ich skala jest jednak mniejsza niż w poprzednim miesiącu.

Przyczyny obniżenia się koniunktury leżą zarówno po stronie popytowej jak i podażowej. W przemyśle zwracano głównie uwagę na kwestie podażowe. Wrzesień przyniósł dalsze wydłużanie się czasów dostaw, a mierzący je indeks pozostaje daleko od poziomów widzianych przed pandemią. Zwracano również uwagę na kwestie braku surowców, które przekładały się na wzrosty cen materiałów. Jak wskazano w komentarzu, kwestie cenowe przeszkadzały firmom nawet mocniej niż problemy z łańcuchami dostaw. Nie tylko podaż była powodem problemów w przemyśle – spadł również indeks nowych zamówień eksportowych, który znalazł się na najniższym poziomie od lutego. Spadki popytu to najprawdopodobniej efekt dwóch czynników: rosnących obaw o kolejną falę pandemii i wzrostów cen, które rzutują już na realne zmienne.

W usługach na pierwszym planie pozostaję kwestie epidemiczne. Niepokoje związane z nadchodzącą nową falą zakażeń skutkowały spadkiem popytu i w efekcie spadkiem indeksu. W komunikacie też jednak zwrócono uwagę, że i w usługach odnotowywany jest negatywny efekt problemów z łańcuchami dostaw. Odkładało się to w kosztach, które były przerzucane na konsumentów.

Na skutek powyższych problemów nieco osłabł wzrost zatrudnienia, ale jak podkreślono w komentarzu, indeks wciąż pozostawał na historycznie wysokich poziomach (jako, że firmy wciąż odbudowują zatrudnienie po pandemii).

Ze szczegółów PMI wyłania się obraz europejskiej gospodarki, w której zaczyna wygasać zwiększony po-pandemiczny popyt (wraca do bardziej „codziennych” poziomów). Jednocześnie boryka się ona z wciąż obecnymi problemami podażowymi. Będzie to rzutować na dalsze wyniki produkcji przemysłowej, która wciąż będzie rosnąć, ale tempo odbijania produkcji będzie coraz słabsze.

Kilka słów o rynku pracy na podstawie Biuletynu Statystycznego

Biuletyn Statystyczny ujawnił kilka bardzo interesujących faktów dot. rynku pracy. Zacznijmy od stopy bezrobocia. Zaskoczyła nas stabilizacją na 5,8% – prognozowaliśmy spadek do 5,7%. Gdy patrzymy na wyrejestrowania, widzimy powody do optymizmu. Mimo stabilizacji stopy bezrobocia, skala wyrejestrowań była (wyraźnie – patrz wykres) najwyższa od lat. Brak ruchu po stronie bezrobocia wynika (i tu skazani jesteśmy na zgrubne szacunki, bo precyzja szacunku stopy bezrobocia z dokładnością do jednego miejsca po przecinku jest niska) z dziwnego spadku zatrudnienia. W przeszłości takie dziwne ruchy zdarzały się w bardzo różnych momentach i zwykle nie były preludium do niczego.

Samo zatrudnienie też wygląda bardzo specyficznie. Za miesięczne spadki przeciętnego zatrudnienia w sektorze przedsiębiorstw odpowiedzialne są: przetwórstwo przemysłowe (-8), transport i gospodarka magazynowa (-3). Zupełnie inaczej wygląda to po stronie pracujących: -2 oraz 0 (bez zmian). Sama liczba pracujących tylko lekko spadła w stosunku do poprzedniego miesiąca (-2 vs -10 na przeciętnym zatrudnieniu). To może sugerować, że sytuacja po stronie popytu na pracę jest jednak lepsza niż sugerują to na pierwszy rzut oka dane. Możemy mieć do czynienia z (tymczasowym) i wymuszonym obniżeniem liczby przepracowanych godzin. Fakt, że w tym procesie dominuje przemysł może wynikać – paradoksalnie – z problemów podażowych. Utrzymuje się duża liczba niezrealizowanych zamówień, ale jednocześnie nie da się ich realizować, bo nie ma komponentów do produkcji. W takiej sytuacji możemy obserwować przestoje pewnych linii, podczas gdy inne pracują pełną parą. To oczywiście tylko hipoteza (nie potrafimy jej na szybko zweryfikować), ale paradoksalnie pasuje też do zaskoczeń (in plus) na dynamice wynagrodzeń. Jedne linie pracują w nadgodzinach (to podbija płace), a te objęte przestojami wcale nie muszą płacić mniej minimalizując potencjalną rotację pracowników (wiadomo, że popyt jest, ale nie ma jak produkować – logicznym posunięciem jest utrzymanie pracowników).

Tak czy inaczej wciąż do poziomów zatrudnienia przed pandemią brakuje sporo (patrz wykres). Pisaliśmy już o tym i być może nie da się odbudować tego poziomu zatrudnienia, bo zmieniło formy (patrz dane o liczbie ubezpieczonych w ZUS, które już dawno są powyżej pandemii). Być może część miejsc pracy została zautomatyzowana i nie wróci już na swoje miejsce. RPP wydaje się przywiązywać pewną wagę do kwestii luki zatrudnienia (EBC nazwałby to labor market slack). Prawdziwy poziom tego zjawiska poznamy dopiero w lutym, kiedy – po zmianie próby przedsiębiorstw – zobaczymy prawdziwszy obraz całej gospodarki. To w tym wypadku dość oczywiste, że ten obraz może rzucić zatrudnienie na całkiem inny poziom, bo w przeciwieństwie do 2020 roku, w 2021 roku dominować musiała kreacja, a nie destrukcja, stąd nie zdziwilibyśmy się nadmiernie, gdyby ta luka została zamknięta, ale my – na starej próbie firm – jeszcze tego nie wiemy.

Garść newsów makroekonomicznych

∙ Banki centralne: Wczorajszy dzień opiewał w decyzje ws. stóp procentowych paru banków centralnych. Stopy procentowe pozostały bez zmian w Szwajcarii oraz Anglii. Bank centralny Norwegii - Norges Bank - podwyższył stopy procentowe o 25 pb, natomiast Bank centralny Turcji (CTB) obniżył benchmarkową stopę repo o 100 pb do 18%.

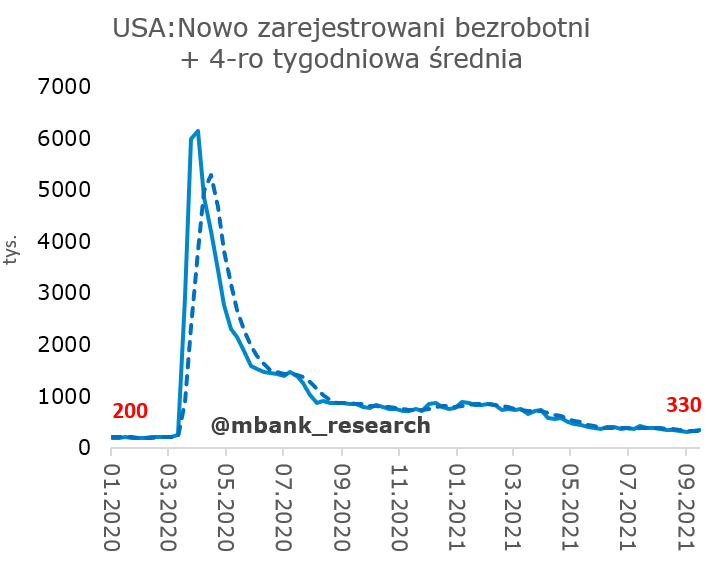

∙ USA: Liczba osób ubiegających się po raz pierwszy o zasiłek dla bezrobotnych w ubiegłym tygodniu wyniosła 351 tys. Analitycy oczekiwali, że liczba nowych bezrobotnych wyniesie 320 tys. wobec 335 tys. poprzednio, po korekcie z 332 tys.

∙ MF (Kościński): Na koniec sierpnia br. w budżecie odnotowano nadwyżkę na kwotę 43,4 mld zł