Wczorajszy dzień nie przyniósł ważniejszych danych i wydarzeń makro. Dziś najprawdopodbniej nie będzie inaczej. Dzieje się natomiast na rynku walutowym - przyglądamy się więc ostatnim zmianom na EURPLN i szukamy przyczyn osłabienia złotego.

Dziś trzeci dzień z rzędu przemawiać będzie C. Lagarde. Ponownie także swoje wystąpienie będzie mieć prezes Fed J. Powell. Uważamy, że więcej treści z tych wystąpień wycisnąć się nie da. Ponadto opublikowane zostaną wyniki koniunktury gospodarczej w strefie euro za wrzesień (ESI) – konsensus rynkowy oczekuje lekkiego spadku niemal wszystkich indeksów, poza indeksem nastroju konsumentów (tutaj wzrost o 1,3 pkt. do -4 pkt. wobec sierpniowego wyniku).

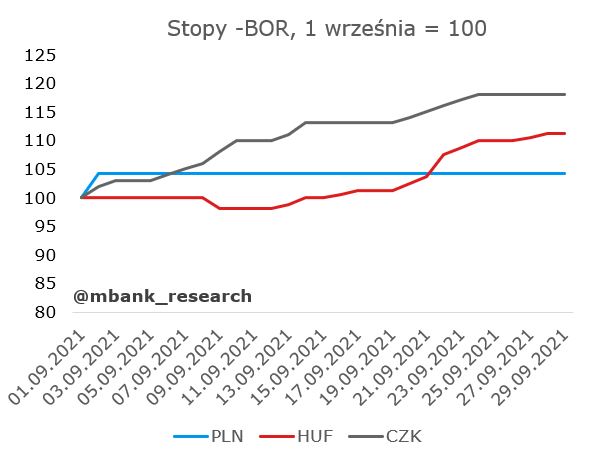

Złoty słabnie

Kilka dni temu pisaliśmy, że złoty przeszedł w silniejszy tryb deprecjacyjny, a okolice 4,60 zaczęły służyć za wsparcie (a więc coś, od czego kurs odbija się w górę przy spadkach), a nie opór (a więc coś, od czego kurs odbija się w dół przy wzrostach).

Wczoraj po raz kolejny wsparcie zadziałało, a złoty stracił w ciągu dnia około 4 grosze do euro kończąc dzień w okolicach 4,63/64. Co ciekawe jednak, złoty pozostawał słaby w stosunku do walut regionu już od pewnego czasu, a ostatni etap osłabienia (trwający mniej więcej od początku września) jest wspólny dla złotego i dla forinta (forint osłabił się nawet bardziej). Odporna na zawirowania jest w tym przypadku głównie korona czeska.

Kuszące jest tłumaczenie, że złoty pozostaje słaby z uwagi na pogorszenie perspektyw wzrostu, zmniejszenie 12-miesięcznej nadwyżki na rachunku bieżącym, czy brak (faktycznych) podwyżek stóp procentowych (nie mamy na myśli oczekiwań, bo te się rozpędzają). To czynniki ważne w sytuacji, gdy globalnie znów zaczynają rosnąć stopy procentowe. Czynniki te z pewnością do pewnego stopnia tłumaczą, dlaczego złoty pozostaje generalnie dość stabilny w swej słabości. Słabo jednak na ich podstawie da się wytłumaczyć, dlaczego to właśnie we wrześniu forint i złoty jednocześnie ruszyły w osłabienie, a ten pierwszy osłabił się mocniej.

Gdy popatrzymy na rynkowe stopy procentowe (swapy 2-letnie), ruch na nich – we wrześniu – był kierunkowo bardzo podobny w przypadku złotego, forinta i korony czeskiej; stopy w koronie urosły jednak najbardziej. Gdyby popatrzeć na stopy -BOR z rynku międzybankowego odzwierciedlające głównie faktyczne różnice między stopami banków centralnych (a nie głównie oczekiwane) to sytuacja kierunkowo była bardzo podobna w Czechach i na Węgrzech (ale stopy czeskie urosły najbardziej) przy stabilnej (i najniższej) stopie WIBOR w Polsce.

Spojrzenie na stopy procentowe tłumaczy naszym zdaniem dość dobrze i bezsprzecznie prymat korony w rozważanej grupie krajów. W przypadku tej waluty relacje z UE nie mają żadnego znaczenia (brak osi potencjalnego sporu). Tłumaczy też (najniższe stopy -BOR, najniższe stawki swapowe na 2-latach) dlaczego złoty może być obecnie najsłabszy w całej grupie. Trudno jednak postawić tezę, że we wrześniu najsilniej osłabiała się waluta o najniższych stopach procentowych i najmniejszym wzroście oczekiwań na stopy przyszłe, bo tą walutą był właśnie złoty, ale najsilniej osłabił się forint. Być może szukamy tu dziury w całym i być może sama różnica osłabienia nie ma większego znaczenia a czynniki powodujące deprecjację walut leżą gdzie indziej, np. w pogorszeniu relacji z UE. Ten argument nie wytrzymuje jednak na razie krytyki, bo wydaje nam się, że więcej osi istniejącego i potencjalnego sporu z UE ma obecnie otwarta Polska (Turów, wydarzenia na wschodniej granicy, sądy) i to złoty powinien najsilniej osłabiać się, gdyby ten argument wchodził w grę. Niewykluczone więc, że na razie (podkreślmy na razie) argument ten nie ma znaczenia. Poparcie dla UE w Polsce jest wysokie i nie potrafimy sobie wyobrazić skutecznego referendum wyjściowego (z odpowiednią frekwencją i poparciem). Nawet jeśli przez pewien czas kwestia relacji Polski z UE będzie ważna w wewnętrznym sporze politycznym, temperatura relacji wydaje się w obecnym momencie dość wysoka i na pewnych obszarach się już chłodzi. Droga do istotnego ograniczenia środków z UE jest naszym zdaniem bardzo daleka, a dopiero to mogłoby poważnie zachwiać modelem wzrostu polskiej gospodarki na następne lata (potężna rola środków Polskim Ładzie i cyklu inwestycyjnym).

Garść newsów makroekonomicznych

∙ Polska: Rząd przyjął projekt ustawy budżetowej na 2022 rok. Założono dochody budżetu państwa na poziomie 481,4 mld zł, wydatki mają wynieść 512,4 mld zł, a deficyt budżetu państwa zamknie się w kwocie 30,9 mld zł. Zaplanowano dług sektora gg (wg. definicji unijnej) na poziomie 56,6% PKB.

∙ USA: Wrześniowy indeks zaufania konsumentów Conference Board spadł do poziomu 109,3 pkt. wobec 115,2 pkt. w sierpniu po korekcie z 113,8 pkt. Konsensus rynkowy oczekiwał wyniku 114,4 pkt.

∙ Francja: We Francji nastroje konsumentów okazały się lepsze od rynkowych prognoz. Wskaźnik nastrojów wyniósł we wrześniu 102 pkt., wobec 99 pkt. miesiąc wcześniej. Analitycy spodziewali się wskaźnika na poziomie 100 pkt.

∙ Chiny: Rząd rozważa zwiększenie cen energii elektrycznej dla firm i gospodarstw domowych. W założeniu ma to pomóc w rozwiązaniu problemów z podażą (zachęta dla producentów, racjonalizacja popytu ze strony gospodarstw domowych).