Dziś najważniejszy dzień tygodnia - RPP podejmie decyzję ws. stóp procentowych. Nie oczekujemy zmian stóp na dzisiejszym posiedzeniu, ale wczorajsze wypowiedzi prezesa Glapińskiego sugerują wyraźniejszy skręt w kierunku zacieśniania polityki pieniężnej, co wydarzy się w kolejnych kilku miesiącach. Ważna będzie sekwencja zacieśnienia. Wg prezesa pierwszy krok (tapering) już za nami. Dziś w dzienniku spoglądamy w stronę amerykańskich wskaźników koniunktury oraz prezentujemy krótki raport o sytuacji covidowej w Polsce.

Ponadto dziś w strefie euro opublikowane zostaną dane o sprzedaży detalicznej za sierpień (poprzednio: -2,3% m/m). Za Oceanem poznamy raport ADP przedstawiający szacunkową zmianę zatrudnienia we wrześniu. Prognozowany jest wzrost liczby zatrudnionych do 480 tys. wobec 374 tys. w sierpniu.

Dziś decyzja RPP: bez zmian stóp procentowych

Dzisiejsza decyzja RPP nie przyniesie zmian stóp procentowych. Przedsmakiem tego, co może wydarzyć się w komunikacie oraz późniejszej konferencji prezesa Glapińskiego może być jego wczorajsze wystąpienie na Kongresie 590. Wynika z niego, że:

1. Jesteśmy coraz bliżej zacieśnienia polityki pieniężnej. "Zbliża się konieczność dostosowywania się polityki pieniężnej, gdyż gospodarka przyspiesza". To naszym zdaniem kwestia kilku miesięcy.

2. Zacieśnienie polityki pieniężnej rozumiane jest oczywiście szerzej niż sama podwyżka stóp. Podczas konferencji prezes wspomniał o całej sekwencji zacieśnienia ("Istotnym wyzwaniem dla polityki pieniężnej jest określenie właściwego tempa i sekwencji wychodzenia z działań niekonwencjonalnych, w tym podwyżek stóp procentowych") oraz dodał, że mniejsze zakupy aktywów są już ekwiwalentem podwyżki stóp ("NBP obniżył poziom skupu prawie do zera, co jest odpowiednikiem podwyższenia stóp procentowych"). Jeśli NBP będzie chciał poruszać się jak "zachodnie" banki centralne, kolejnym krokiem zacieśnienia będzie ograniczenie zakupów do zera, a dopiero potem podwyżka stóp. Być może już na czwartkowej konferencji dowiemy się więcej o tej sekwencji, ale samo jej wspomnienie raczej nie sugeruje natychmiastowej podwyżki stóp.

3. Inflacja jest przejściowa, ale już skrupulatnie monitorowana pod kątem możliwości utrwalenia i wystąpienia efektów spirali płacowo-cenowej. "Gdyby zewnętrzne impulsy cenowe przełożyły się na oczekiwania i płace, a to utrwalałoby na razie przejściowo podwyższoną inflację; z pełnym przekonaniem mówimy, że inflacja jest przejściowa, ale musimy patrzeć, czy ta przejściowa inflacja wynikająca z szoków podażowych, pochodzących z zewnątrz, nie przenosi się na gospodarkę w postaci spirali cen i płac, żądań płacowych w szczególności. W tej chili nie ma takiej sytuacji. (…) Ale jak będzie za, 2-3-4, czy za 5 kwartałów, bo na tym się opieramy, jeśli uznamy, że taka groźba istnieje, potrzebne będzie zdecydowane wycofanie akomodacji monetarnej, czyli tego poluzowania, tych niskich stóp". Tu projekcja będzie naszym zdaniem bardzo ważna, ale nie da odpowiedzi na to pytanie. To dopiero wyjdzie z faktycznie publikowanych danych i kolejne miesiące będą bardzo ważnym probierzem. Nasza odpowiedź na to pytanie jest następująca: tak, będą silniejsze efekty wtórne i wysoka (bardzo wysoka?) inflacja w 2022 roku. To będzie sygnał do podwyżki w I kwartale 2022 roku.

4. Słaby złoty zostanie z nami raczej na dłużej. "Będziemy cały czas wspierać politykę gospodarczą rządu, również po to, by uzyskać stabilny poziom cen i silną złotówkę docelowo. Silny złoty oznacza stabilny złoty, w którym warto oszczędzać i inwestować, nie chodzi by rosła jego siła wymienna wobec innych walut".

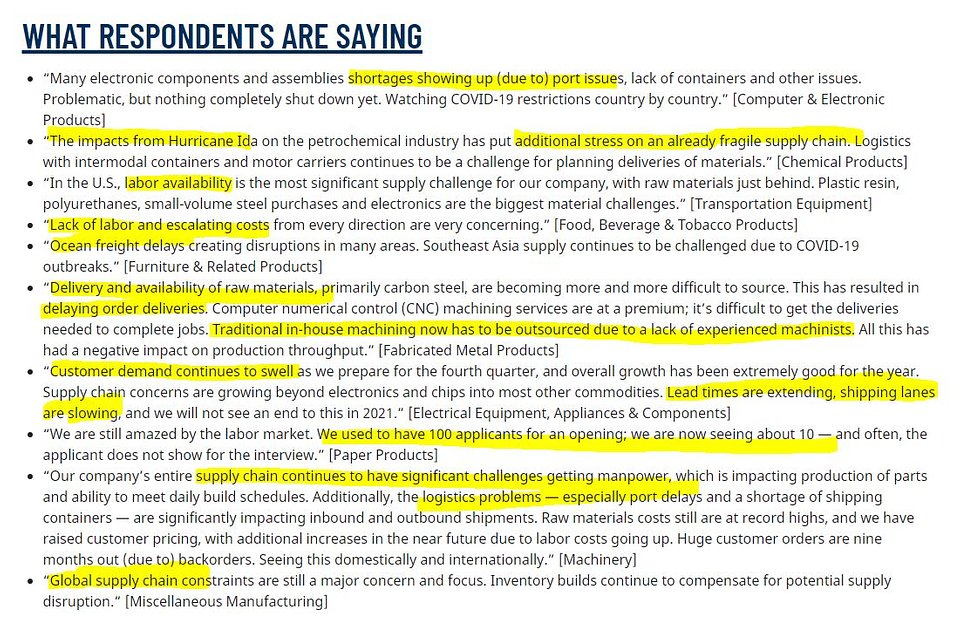

USA: wskaźniki koniunktury sugerują, że po przeminięciu problemów podażowych gospodarka może wystrzelić jak z procy

Wskaźniki koniunktury dla usług i przemysłu w USA przekazują ostatnio nieco mieszany obraz. Z ankiet ISM wynika, że gospodarka wrzuciła jedynie nieco niższy bieg, ale w zasadzie utrzymuje się bardzo silna aktywność gospodarcza zarówno w przemyśle, jak i usługach. W przypadku ankiet PMI hamowanie jest nieco głębsze, ale wciąż poruszamy się na terytorium silnie wzrostowym, podobnym do tego charakteryzującego okres wysokiej aktywności gospodarczej w latach przed pandemią. Być może istotnym spostrzeżeniem dla tej rozbieżności jest fakt, że PMI ma nieco większą amplitudę niż ISM (przynajmniej na próbie, dla której mamy dostępne dane). To oraz odmienna próba przedsiębiorstw może tłumaczyć wspomniane rozbieżności, ale obraz pozostaje generalnie pozytywny lub bardzo pozytywny.

Istotnym atutem ankiety ISM są dołączone (w wersji nieobrobionej) komentarze respondentów. Te przedstawiają bardzo spójny obraz: popyt jest wysoki, występują ciągłe problemy w łańcuchach dostaw, szybko rosną ceny i brakuje pracowników.

To kombinacja, która sprawia, że przedsiębiorstwa czują nadal dużo zamówień, którym trudno sprostać. Faktyczna produkcja (towarów i usług) może być w takim przypadku dużo niższa niż się wydaje, ale firmy mają co robić, bo dwoją się i troją, aby fizyczne ograniczenia produkcji przezwyciężać. Nie ma osłabienia popytu, ale nie ma jak go zaspokoić. Wszelkie mierniki aktywności gospodarczej oparte na faktycznej sprzedaży mogą w takich warunkach nawet się obniżać.

I tak się dzieje, o czym świadczą choćby wyniki trackingu PKB modelem FRB Atlanta.

Dopóki problemy podażowe nie rozwiążą się, dopóty faktyczna aktywność gospodarcza będzie kuleć. Co ważne jednak widać, że presja cenowa nie przynosi istotnego schłodzenia popytu. – Zaryzykowalibyśmy stwierdzenie, że jest to efekt bardzo hojnych pakietów fiskalnych (w drodze kolejne). Można więc śmiało wnioskować, że rozwiązanie problemów podażowych spowoduje kolejne przyspieszenie fizycznych/twardych mierników aktywności gospodarczej. W takich warunkach przejściowo wyższe ceny mają coraz większą szansę nie tylko na utrwalenie, ale także na dalszą filtrację w kierunku cen konsumentów i to nawet już w okresie zmniejszania presji kosztowej. Widać, że są przesłanki dużej odporności sfery realnej amerykańskiej gospodarki na szoki cenowe i podażowe. Choć ograniczają one bieżącą produkcję, nie widać czarnych chmur na horyzoncie, a Fed może poruszać się śmiało w kierunku zacieśnienia polityki pieniężnej. Na rynku stopy procentowej oznacza to prawdopodobnie dalsze wzrosty oraz mocnego dolara.

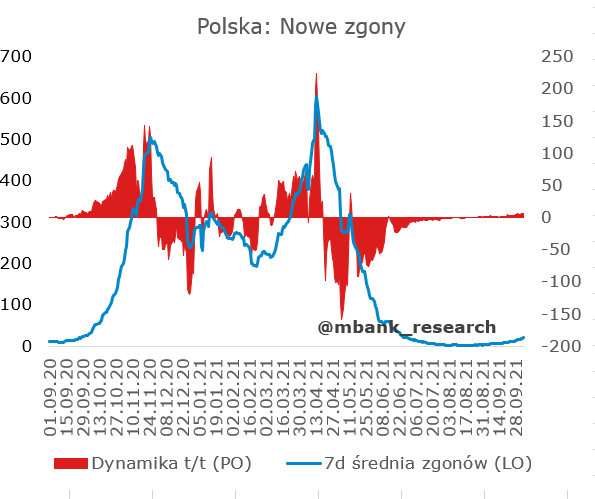

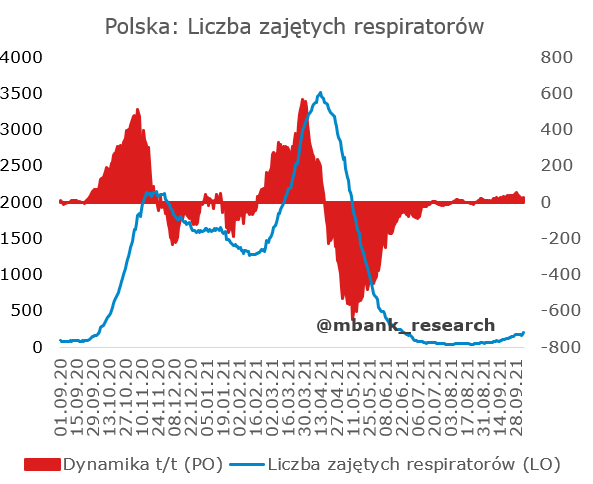

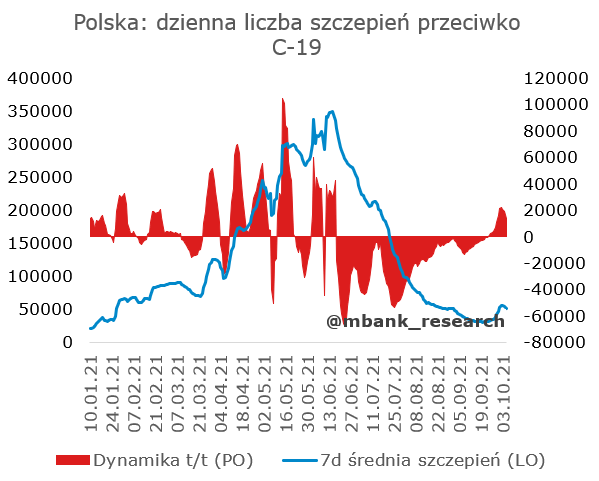

Polska: Przegląd sytuacji epidemicznej

Podobnie jak w całym regionie, w IV fala koronawirusa nabiera rozpędu. 7-dniowa średnia liczby dziennych zakażeń wzrosła o 46% w porównaniu z poprzednim tygodniem do ponad 1175 nowych chorych dziennie. Wiadomo, że dziś przybędzie 2085 nowych zakażeń, o czym poinformował z rana Wiceminister Zdrowia Waldemar Kraska. Dziś liczba hospitalizowanych pacjentów przekroczy 2000 osób (według słów Wiceministra: 2013 osób) – ostatni raz mieliśmy z taką sytuację do czynienia w połowie czerwca. Poziomy te nadal jednak nie są alarmujące – rok temu w tym momencie obserwowaliśmy o wiele wyraźniejszy wzrost zakażeń, hospitalizacji oraz pozostałych statystyk, który był związany z powrotem dzieci do szkół. Obecnie Ministerstwo Zdrowia spodziewa się 5 tys. zakażeń dziennie pod koniec października, co nadal stanowiłoby o ponad połowę mniejszą liczbę zakażeń, z jaką mieliśmy do czynienia rok temu. Nie ma obecnie żadnych planów dotyczących zaostrzania obowiązujących obostrzeń covidowych.

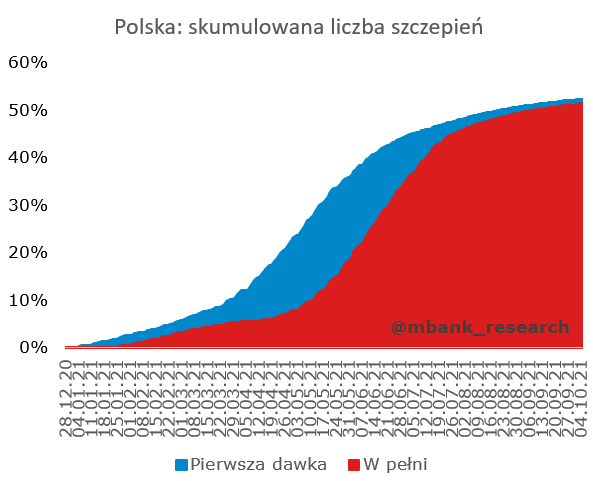

Odnotować należy także wzrost dziennej liczby szczepień w średniej 7-dniowej, jednakże należy to wiązać z rozpoczęciem szczepień przypominających dla osób powyżej 50 roku życia oraz osób z zaburzeniami odporności. Na dziś w Polsce mamy 51% osób zaszczepionych przynajmniej 1 dawką, a 52% osób zaszczepionych całkowicie.

Garść newsów makroekonomicznych

∙ Strefa euro: Indeks PMI, określający koniunkturę w sektorze usług wyniósł we wrześniu 56,4 pkt. wobec 59,0 pkt. w poprzednim miesiącu - podano w II wyliczeniu. Wstępnie szacowano wskaźnik na 56,3 pkt.

∙ Niemcy: Zamówienia w niemieckim przemyśle spadły w sierpniu o 7,7% m/m. Analitycy spodziewali się, że zamówienia spadną o 2,2% m/m, po wzroście miesiąc wcześniej o 4,9% m/m, po korekcie z +3,4% m/m.

∙ Banki centralne: Wczoraj Bank Centralny w Rumunii, a dziś w Nowej Zelandii zdecydował się podnieść stopy procentowe (w obu przypadkach o 25 pb). W Rumunii upadł też rząd.