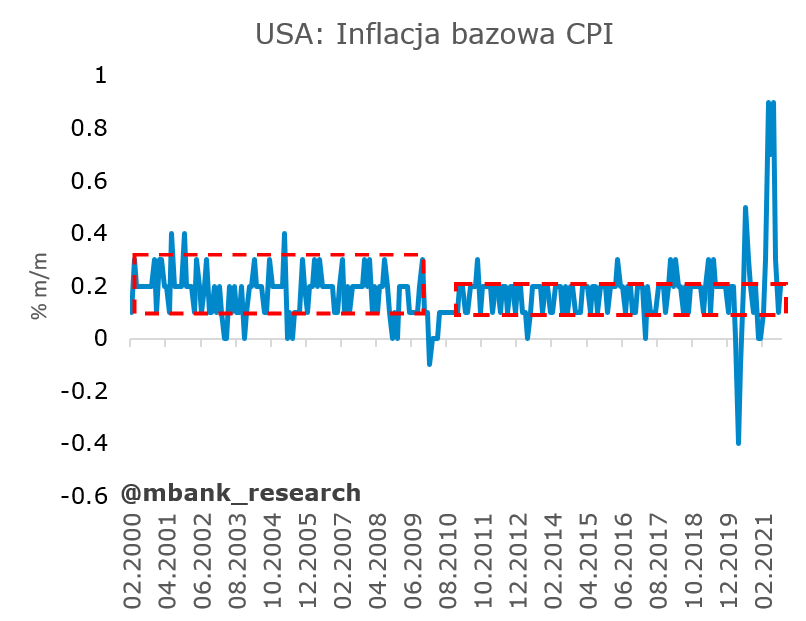

Pora uważniej przyglądać się danych o bilansie płatniczym w Polsce, bo złoty wydaje się szybko tracić kotwicę w nadwyżce obrotów bieżących. O 14:00 dane za sierpień. W międzyczasie przyjrzeliśmy się już prawdopodobnie ostatniej, regularnej aukcji odkupu NBP oraz rzuciliśmy okiem na amerykańską inflację. Powrót inflacji bazowej do przedziału +0,1-0,2% m/m to zwycięstwo obozu przejściowych wzrostów inflacji. Tyle tylko, że pewnie tymczasowe, bo inflacja jeszcze ostatniego słowa nie powiedziała.

Ostatnia, regularna operacja strukturalna NBP?

USA: Przejściowa inflacja?

Garść newsów makroekonomicznych

PROF. ANCYPAROWICZ (RPP): SPIRALA PODWYŻEK JESZCZE SIĘ NIE NAKRĘCIŁA – BIZNES24

ROMAN MŁODKOWSKI, BIZNES24: Łączymy się z prof. Grażyną Ancyparowicz- członkinią Rady Polityki Pieniężnej by porozmawiać o tym co dalej będzie się działo ze stopami procentowymi w tej gorącej, rozgrzanej gospodarce. Co do której wszystko wygląda trochę dziwnie. Pani profesor. Przede wszystkim pytanie: czy mieliśmy pierwszą, czy tą jedyną podwyżkę stóp procentowych w przewidywalnej przyszłości? Innymi […]

Czytaj więcej