Czekamy na szczegóły polskiej inflacji, które opublikowane zostaną o 10:00. Warto też przyjrzeć się sprzedaży detalicznej za Oceanem (14:30). Wczorajszy bilans płatniczy nie zaskoczył. Rachunek bieżący wszedł gwałtownie w wysokie deficyty i czynniki go powodujące nie ustaną w najbliższych miesiącach. Dopiero w 2022 roku sytuacja powinna ulec poprawie.

Na koniec tygodnia będziemy podziwiać finalne dane o inflacji CPI w Polsce (odczyt flash wskazał na 5,8% r/r) oraz przede wszystkim jej szczegóły. Finalne dane inflacyjne CPI poznamy także we Francji oraz Włoszech. Za Oceanem przedstawione zostaną wyniki wrześniowej sprzedaży detalicznej - rynek oczekuje spadku sprzedaży o 0,2% m/m wobec wzrostu o 0,7% m/m miesiąc wcześniej. Ponadto poznamy październikowe indeksy: Uniwersytetu Michigan (oczekiwany jest lekki wzrost do 73,2 pkt. wobec 72,8 pkt w zeszłym miesiącu) oraz NY Empire State (rynek oczekuje spadku indeksu o 6,3 pkt do 28 pkt).

Polski rachunek bieżący po raz kolejny w deficycie

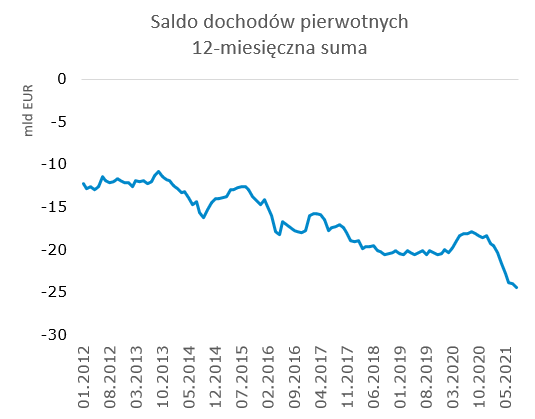

Sierpień był czwartym z rzędu miesiącem z wysokim deficytem na rachunku bieżącym. Tym razem wyniósł 1,7 mld EUR. Najwygodniej spojrzeć na dane na bazie 12-miesiecznej sumy. W takim ujęciu widać, że motorem bieżącego pogorszenia rachunku bieżącego jest głównie saldo handlowe, które ostatnio gwałtownie przekręciło się na minusy. Stały, negatywny wpływ na rachunek bieżący ma saldo dochodów pierwotnych (księgowane są tu wynagrodzenia pracowników, dochody z inwestycji bezpośrednich i portfelowych). Po okresie względnej stabilizacji od ponad roku kontynuuje dłuższy trend w kierunku zwiększonego deficytu.

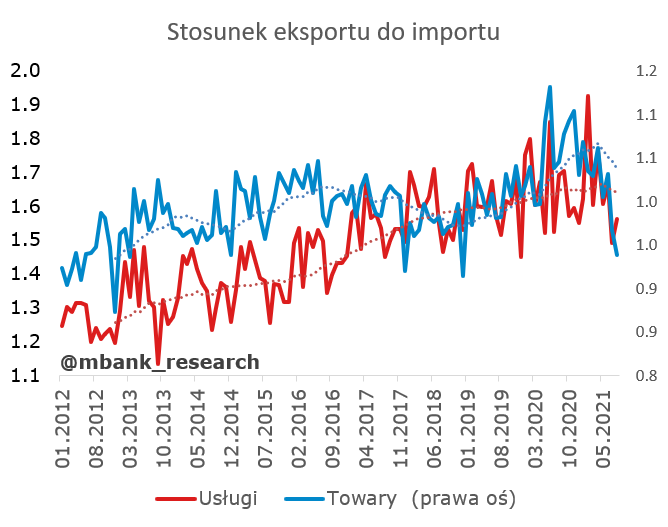

Skupmy się jednak na czynnikach krótkoterminowych. Jak już wspomnieliśmy, saldo usług nie jest problemem. Widać to zresztą w statystykach dot. stosunku eksportu do importu i usług. Ten iloraz jest w relatywnie stabilny i porusza się generalnie we wzrostowym trendzie. Tego samego nie można jednak powiedzieć o wskaźniku dla towarów. Już w 2018 roku widać było spłaszczenie trendu a okres pandemii stworzył wybicie w górę, które okazało się nietrwałe.

Trudno jednoznacznie stwierdzić, czy za mało jest eksportu, czy za dużo importu. W przypadku obu kategorii można natomiast wskazać czynniki, które powodują zaniżenie (eksport) i zawyżenie (import). W pierwszej kategorii piętno na eksporcie wywierają fizyczne problemy z produkcją (np. samochodów). W drugim przypadku widać z pewnością efekty zwiększenia cen importowanych towarów (w krótkim terminie terms of trade będzie jeszcze bardziej niekorzystne, bo eksporterzy nie przerzucą błyskawicznie cen na odbiorców końcowych). Pogorszenie rachunku handlowego, a więc też i całego rachunku bieżącego jeszcze się nie zakończyło. Kontynuacja procesu inwestycyjnego w sektorze przedsiębiorstw dodatkowo zwiększy w kolejnych kwartałach import dóbr kapitałowych. Nie uderzalibyśmy jednak w nadmiernie pesymistyczne tony na 2022. Przynajmniej część czynników pogarszających obecne saldo wymiany handlowej odwróci się. Jeśli popularne ostatnio tezy dotyczące nadmiernych wydatków konsumentów na dobra (i nadchodzącego kaca konsumpcyjnego) potwierdzą się, oczekiwana poprawa może być niewielka.

Garść newsów makroekonomicznych

∙ W pełni zgadzamy się z tą obserwacją O. Blancharda. Stagflacji nie ma i nie będzie. Warto jednak zasygnalizować, że tymczasowo wzrost zwolni jako kombinacja fizycznych problemów produkcji oraz lekkiego schłodzenia popytu. Sytuacja powinna się unormować w 2022 roku.

∙ USA: Dobre dane z amerykańskiego rynku pracy. Po raz pierwszy od początku pandemii liczba nowo zarejestrowanych bezrobotnych obniżyła się poniżej 300 tys. Szybko spada liczba bezrobotnych pobierających dodatkowe zasiłki (efekt zakończenia programów). To w najbliższym czasie powinno nieco zbilansować popyt na pracę z podażą. Problemem może być jednak wciąż niedopasowanie charakteru wakatów do kandydatów.

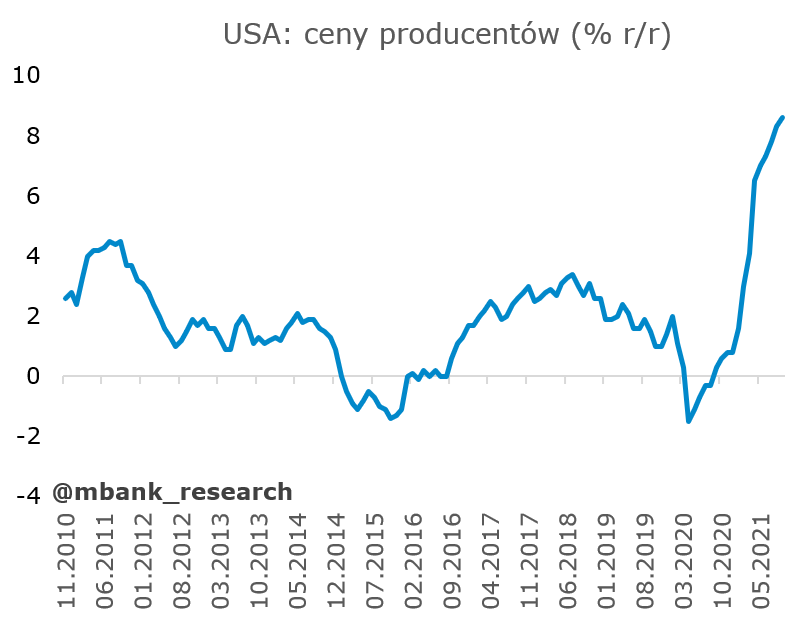

∙ USA: Ceny producentów wzrosły o 8,6% r/r (poprzednio 8,3%).