MRiPS poinformował, że stopa bezrobocia w listopadzie wyniosła 5,4% (wstępny odczyt), tym samym zbliżając się do przed-pandemicznego poziomu w analogicznym okresie. Za dobry stan bezrobocia odpowiadają dwa czynniki: zwiększony popyt na pracę oraz zmniejszona podaż pracy, przy czym przynajmniej część zwiększonego popytu wynika ze zmniejszonej podaży.

Dziś w Niemczech opublikowana zostanie produkcja przemysłowa za październik (wynik już znamy, patrz w sekcję newsów) oraz grudniowy indeks ZEW, opisujący koniunkturę widzianą oczami analityków (poprzednio: 31,7 pkt.). W Strefie Euro zostaną opublikowane finalne dane o PKB za III kwartał (prognoza: 3,7% r/r, poprzednio: 14,3 % r/r).

Mocne dane z urzędów pracy w Polsce

Dane MRiPS sugerują, że w końcu listopada 900 tys. osób było zarejestrowanych jako bezrobotne. Dane potwierdzają znany od pewnego czasu schemat, który idealnie replikuje się w danych: tempo rejestracji (netto) jest od okolic lipca przesunięte (w dół, czyli lepiej) o kilkanaście tysięcy względem wartości obserwowanych w latach 2018-2019 (patrz wykres).

Stopa bezrobocia spadła do 5,4%, zgodnie z oczekiwaniami. Już jest bardzo blisko odczytom z analogicznej części roku tuż przed pandemią (5,1%). Warto też zwrócić uwagę jak krótki był epizod wzrostu stopy bezrobocia w porównaniu choćby z tym, co działo się po 2008 roku. Prezentujemy dwa wykresy: jeden z szerszą perspektywą, drugi powiększający przede wszystkim ostatni epizod wzrostu i spadku stopy bezrobocia.

Stan rejestracji w urzędach pracy jest naszym zdaniem złożeniem dwóch czynników: zwiększonego popytu na pracę oraz zmniejszonej podaży pracy, przy czym przynajmniej część zwiększonego popytu wynika ze zmniejszonej podaży. Ale po kolei. Gospodarka wchodzi na ścieżkę wzrostu, zatrudnienie w sektorach odbudowuje się. Odbudowa jest szybka, bo w krótkim czasie popyt istotnie przyspieszył, na co złożyły się bieżące i odłożone zakupy (z biegiem czasu mniej będzie tych drugich). Jeszcze nie wszędzie popyt znormalizował się całkowicie (to obserwujemy po wydatkach). W szczególności nadal na pół gwizdka działa część usług: transport pasażerski, rozrywka, hotele.

Można zaryzykować jednocześnie tezę, że podaż pracy wciąż jednak znajduje się pod sporym wpływem efektów epidemicznych, które wzbierają wraz z kolejnymi falami zakażeń. Z jednej strony upowszechnienie nauki zdalnej spowodowało spore przesunięcia studentów (ważna podaż pracy w usługach). Z drugiej duża część osób aktywnych zawodowo (i normalnie pracujących) tymczasowo nie świadczy pracy i przebywa na zwolnieniach lekarskich, kwarantannach bądź opiekuje się dziećmi. To z kolei powoduje, że przy rosnącym popycie na towary i usługi firmy zgłaszają dodatkowe zapotrzebowanie na pracowników, drenując dodatkowo zmniejszony zasób siły roboczej. To prawdopodobnie tymczasowy efekt, jednak paradoksalnie może prowadzić do dłużej aktywizacji osób obecnie zarejestrowanych jako bezrobotne.

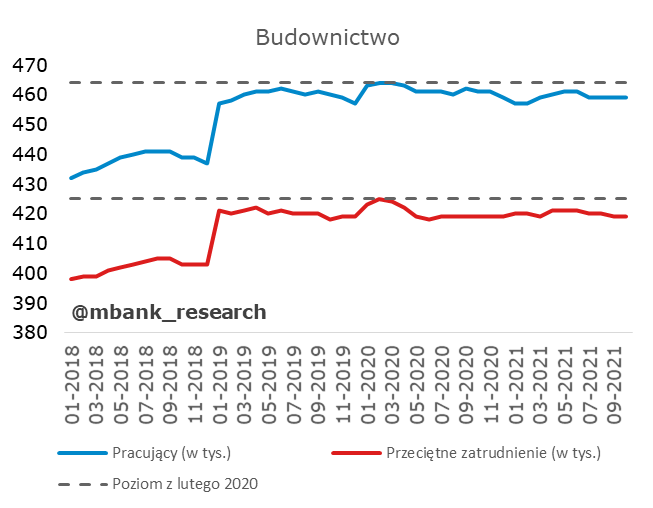

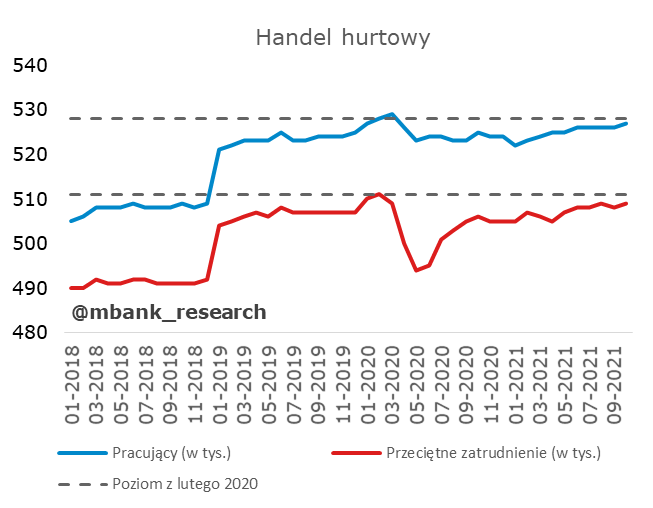

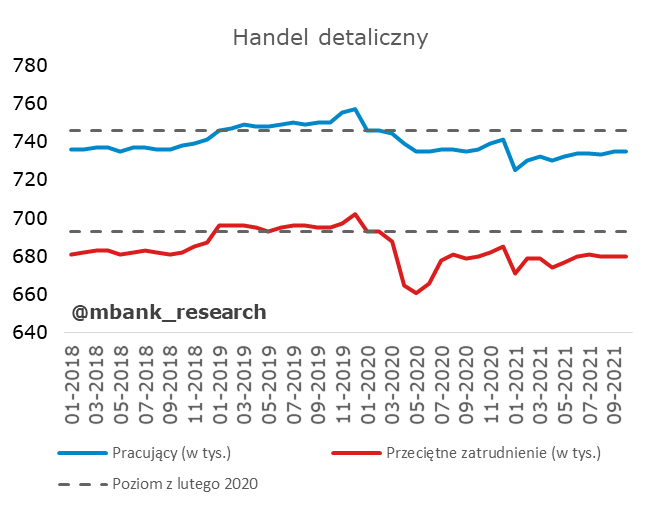

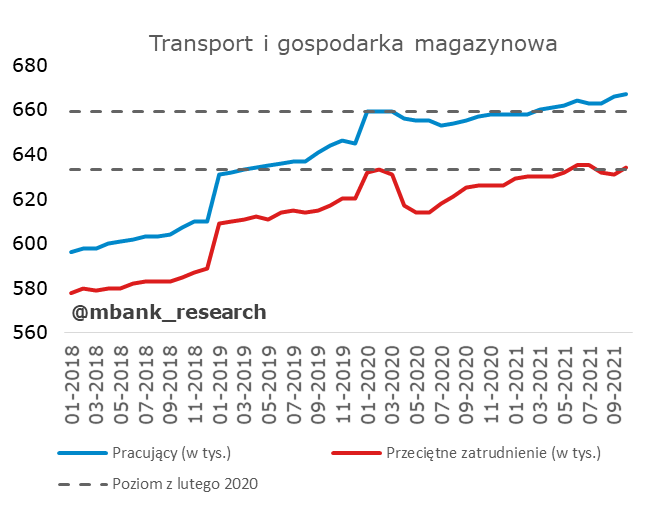

Poniżej prezentujemy także rzut oka, w jaki sposób odbudowuje się zatrudnienie w najważniejszych sekcjach gospodarki (sektor przedsiębiorstw 9+). Należy pamiętać, że ten obraz nie pokazuje tylko popytu na pracę, lecz jest to jakaś równowaga, a więc popyt przy aktualnej podaży. Widać silne zróżnicowanie: od przekroczenia poziomów zatrudnienia/pracujących sprzed epidemii (informacja i komunikacja, transport i gospodarka magazynowa) do wciąż słabszej obsady pracownikami niż przed pandemią: handel detaliczny, zakwaterowanie i gastronomia, przetwórstwo przemysłowe. Całe zatrudnienie w sektorze przedsiębiorstw znajduje się wciąż poniżej poziomów sprzed pandemii. Tymczasem (o czym wielokrotnie pisaliśmy) liczba ubezpieczonych w ZUS już dawno te poziomy przekroczyła.

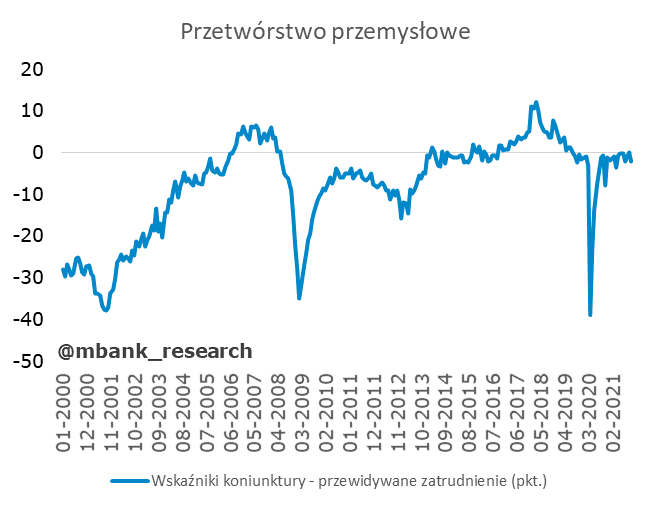

A jak to wygląda z perspektywy wskaźników koniunktury? Większość wskazuje, że doszło już do normalizacji prognoz zatrudnienia i w większości przypadków zatrzymały się one poniżej poziomów sprzed pandemii. To może być sygnał, to może być szum. Cześć prawdopodobnie ma jeszcze pole manewru w górę, gdy niepewność epidemiczna zniknie lub nowe projekty zaczną być realizowane (budownictwo infrastrukturalne). Cześć być może pokazuje nową równowagę z większą rolą automatyzacji, na którą wszyscy czekamy. Gdyby udało się w większym stopniu przerzucić kreację produktu na barki kapitału i postępu technicznego, niskie poziomy stopy bezrobocia oraz kurczące się zasoby krajowej siły roboczej (demografia) nie byłyby barierą rozwojową, ani warunkiem wystarczającym wysokiej inflacji.

Garść newsów makroekonomicznych

∙ NBP: W czwartek, 9 grudnia 2021 r. o godzinie 15.00 odbędzie się konferencja prasowa Prezesa NBP Adama Glapińskiego, która będzie następstwem środowej decyzji RPP ws. stóp procentowych.

∙ Polska: " E. Gatnar, Ł. Hardt i K. Zubelewicz głosowali we wrześniu przeciw uchwale RPP o ustaleniu założeń polityki pieniężnej na 2022." Źródło: Monitor Sądowy i Gospodarczy, cytat za PAP Biznes

∙ Morawiecki: "We wtorek lub w środę rząd przedstawi nowe zasady obostrzeń". Cytat za PAP Biznes

∙ Niemcy: Zamówienia w przemyśle spadły w październiku o 6,9% m/m. Oczekiwano, że zamówienia spadną o 0,3% m/m, po zwyżce miesiąc wcześniej o 1,8% m/m, po korekcie z +1,3% m/m.

∙ Niemcy: Produkcja przemysłowa w październiku wzrosła o 2,8% m/m, podczas gdy w poprzednim miesiącu spadła o 0,5% m/m, po korekcie z -1,1% m/m. Analitycy spodziewali się, że produkcja wzrośnie o 1,0% m/m.